199IT原创编译

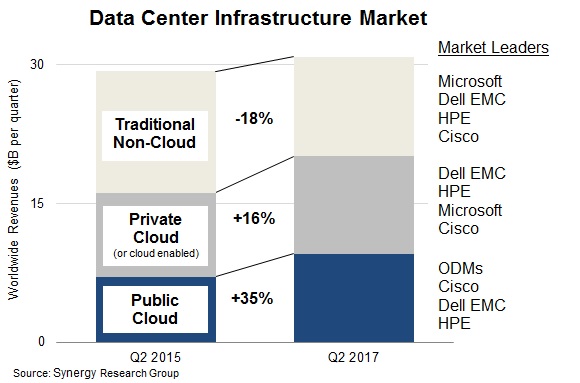

Synergy Research Group的第二季度数据显示,所有数据中心硬件和软件的季度支出仅增长了5%,而公共云部分的支出则增长了35%。私有云基础设施市场也在增长,尽管并不像公共云那样强劲,而传统的非云数据中心硬件和软件的支出则下降了18%。

Synergy Research Group的第二季度数据显示,所有数据中心硬件和软件的季度支出仅增长了5%,而公共云部分的支出则增长了35%。私有云基础设施市场也在增长,尽管并不像公共云那样强劲,而传统的非云数据中心硬件和软件的支出则下降了18%。

整体来看,ODM在公共云市场占有最大份额,思科则是领先的单独供应商,其次是Dell EMC和HPE。第二季度,私有云市场的主宰者是Dell EMC,其次是HPE和微软。

这三家供应商在非云数据中心市场同样处于领先地位,尽管排名不同。

第二季度,数据中心基础设施收入300亿美元,包括云和非云,硬件和软件。其中,公共云基础设施占30%以上,私有云和支持云的基础设施占1/3以上。服务器、OS、存储、网络和虚拟化软件占第二季度数据中心基础设施市场的96%。按分类,HPE主宰服务器市场,Dell EMC在存储市场处于领先地位,思科则在网络市场领先。微软则在OS和虚拟化应用市场处于优势地位。此外,其他领先的提供商还有IBM、VMware、华为、联想、甲骨文和NetApp。

云服务保持强劲增长,收入每年增长40%以上,企业SaaS收入增长30%以上。

199IT.com原创编译自:Synergy Research Group 非授权请勿转载

更多阅读: