财富管理行业被金融看做是未来风口,这个风口虽然起得并不快,但政策风险显然比最近处于风口浪尖的现金贷要少得多。随着财富管理行业的用户习惯改变,从银行到券商,从B端到C端金融科技创业公司,在内部效率的提升和服务客户方式,都相应发生着变化。

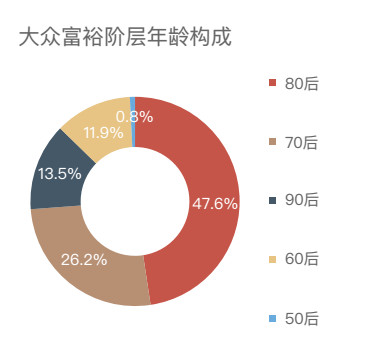

近日,海外理财线上平台牛交所和福布斯中国合作发布的《2017中国大众富裕阶层理财趋势报告》显示,当今财富管理行业意欲覆盖的“大众富裕阶层”来说,可能有90后占到了一成,单身人士已占了四分之一。

该报告定义的大众富裕阶层指家庭可投资资产在100万-500万人民币的中高端人群。其中可投资资产包括现金、存款、股票、基金、债权、保险及其他金融性理财产品,以及投资性房产等。

报告预计,中国大众富裕阶层到今年年底将接近2092万人;到2020年将突破3000万人。本次受访者中,可投资资产人群数量呈现比较明显的金字塔效应。

90后占一成,单身人群占四分之一

在大众富裕阶层的年龄分布上,80后所占比例高达一半。让人惊讶的是,90后的比例也达到了13.5%的,其中以从事互联网和TMT(技术、媒体、电信)行业居多。

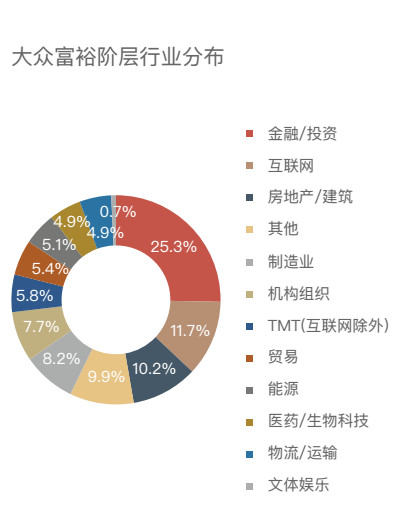

这也让我们开始关注大众富裕阶层的行业分布,其中金融业作为曾经的平均收入第一的行业,从业者比例依然位居首位,占25%;互联网行业从业者占比第二,为11.7%;房地产建筑行业占10.2%。

80后和90后的新一代,由于年龄和主要从事行业的不同,他们在财富创造和管理的方式上可能跟50-70后不同,这说明,未来财富管理从业者要跟多地适应用户习惯。这个趋势也有可能重塑大众富裕阶层理财市场格局。

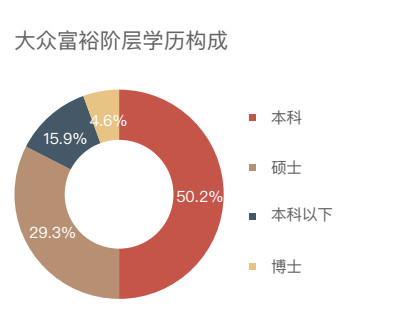

从学历方面来看,本科及以上学历占大众富裕阶层84.1%。福布斯指出另一个现象,年纪较轻的大众富裕阶层从事的行业主要是金融和互联网等,这些行业对学历和专业要求也比较大。随着产业结构的调整升级,IT科技、智能制造等技术密集型行业对人才的要求更高,以只是取胜将是常态,未来财富创造的模式将不同于中国市场早期依靠勤奋、拼搏和务实等。

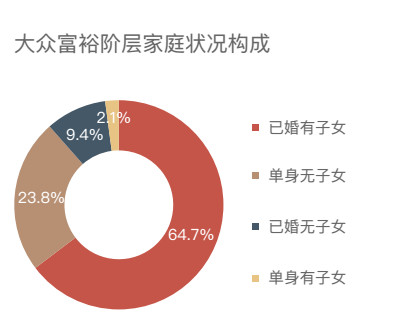

既然年龄摆在这里,已婚人群占大多数非常正常,因此很多财富管理方案都会考虑到对子女的抚养等问题。然而更值得我们关注的是,在大众富裕阶层中,单身人群也占到了四分之一。这跟中国社会近年来晚婚晚育,甚至是秉承“单身主义”理念的趋势非常符合,当然离婚的也有不少。显然这样的新趋势更值得财富管理行业去关注,比如是否应该更注重养老等问题。

关注风险甚于收益

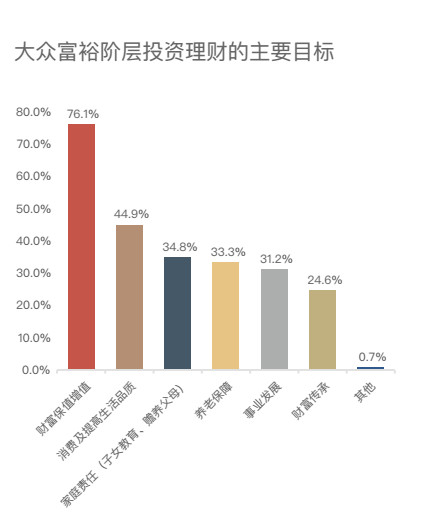

在这些大众富裕阶层中,有九成都表示需求要理财服务。其中有四成表示愿意拿出一半以上闲置资金投资,四成表示愿意拿出20%-50%资产出来投资。他们的主要理财目标是财富保值增值,其次是消费和提高生活品质、家庭责任和养老保障。

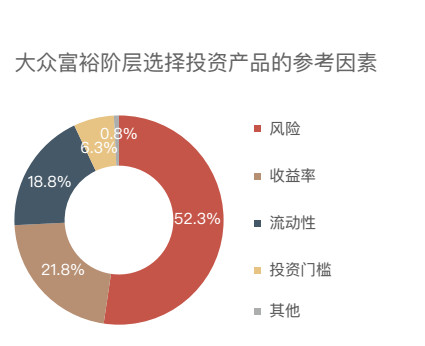

投资目标也使得他们对投资更看重风险而不是高收益。报告显示,有超过一半的投资者表示最关注投资产品的风险。

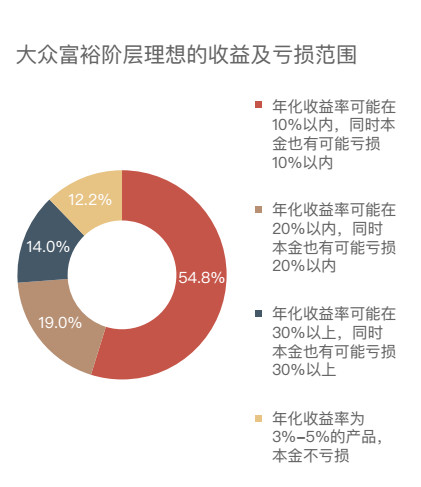

不过如果收益低到只有3-5%这种可能连余额宝都能达到的水平,大部分受访者都感觉没什么吸引力,因此有一般受访者选择收益和亏损在10%这个投资预期。

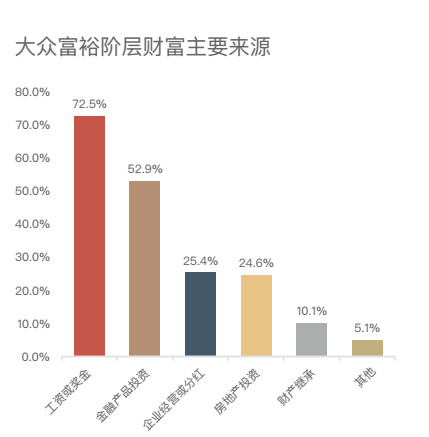

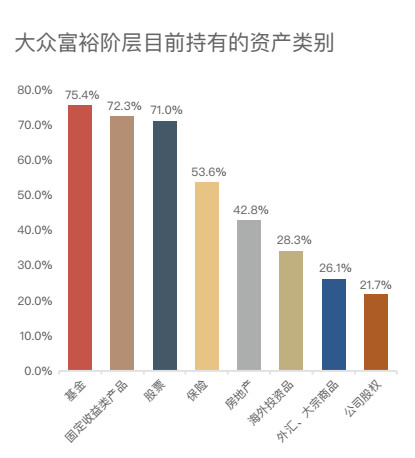

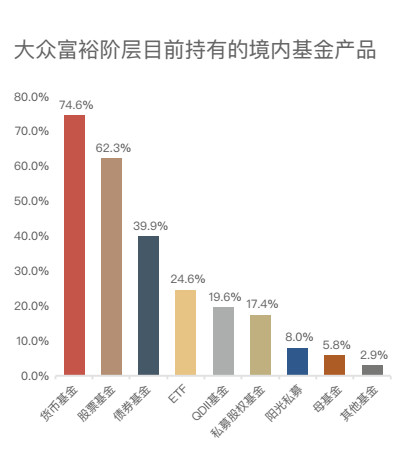

在产品方面,基金、固收类产品、股票和保险是渗透率最高的境内理财产品,每天上头条的房地产只排名第五。

再细分的话,货币基金可以说是基金投资的入门级必购产品,除了因为其风险较低,也因宝宝类互联网金融产品的普及有关;至于股票类基金,仅有六成左右受访者表示持过。

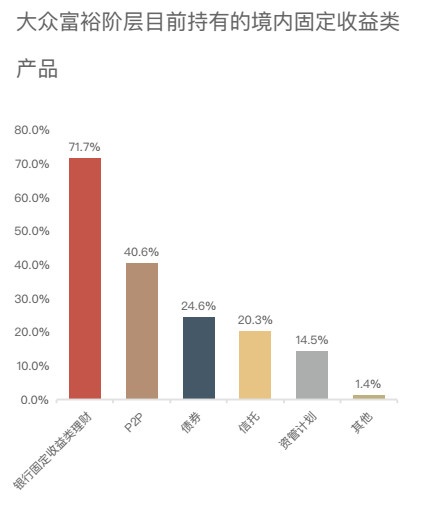

境内固收类产品中,最值得注意的是固定收益率预期的P2P,已经成为了银行理财固收类产品之外最受欢迎的固收类产品。

财富管理的两大趋势:全球化和互联网化

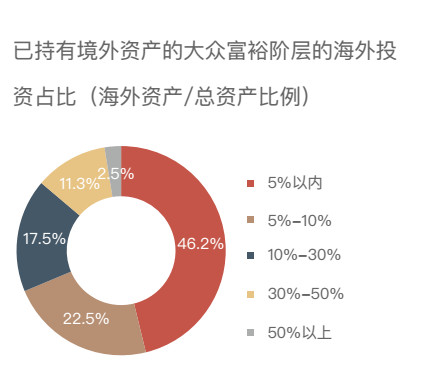

还有两个投资大类虽然排名不前,但却是实实在在的黑马,便是海外投资品和公司股权。在这次的报告中,约有三成受访者配置过海外资产,还有两成持有公司股权。

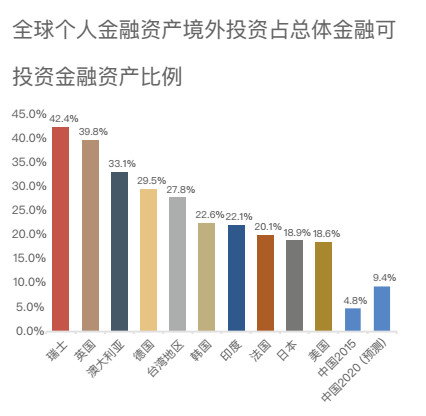

根据BCG的报告,中国个人境外投资渗透率只有4.8%,远低于美国和印度等地。从未来需求来说,出于分散风险和看好美元等外币汇率,超过一半受访者表示希望增持海外投资品;超过三成投资者对未来5年内参与股权投资表现出浓厚的兴趣。这两年,主打海外资产配置的美股投资平台和交流社区也不断涌现,资产配置的全球化

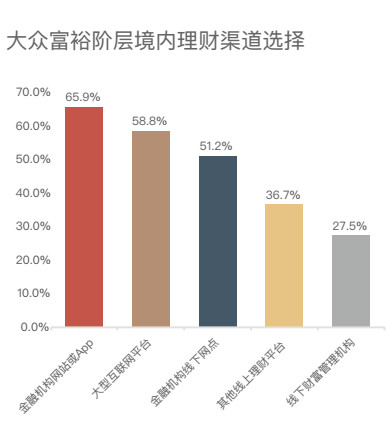

最后一个势不可挡的趋势则是用户习惯的互联网化,65%受访者通过金融机构(包括银行、券商、基金公司)的网站或APP购买理财产品,58%受访者通过大型互联网平台(支付宝和京东金融等)投资。在获取信息的渠道方面,接近六成是通过微信公号和财经网站获取信息。

![]()

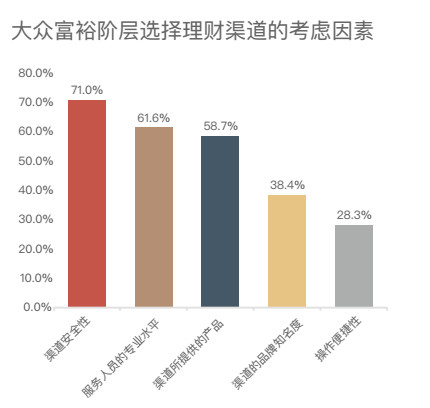

调研更是发现,渠道的安全性、服务人员的专业性,都是投资者考虑的重要因素。而用户最大的痛点(或说需求)是,希望有更专业的人员提供投资建议。

来自:36kr

更多阅读: