索尼运营利润增长喜人,为去年3.8倍

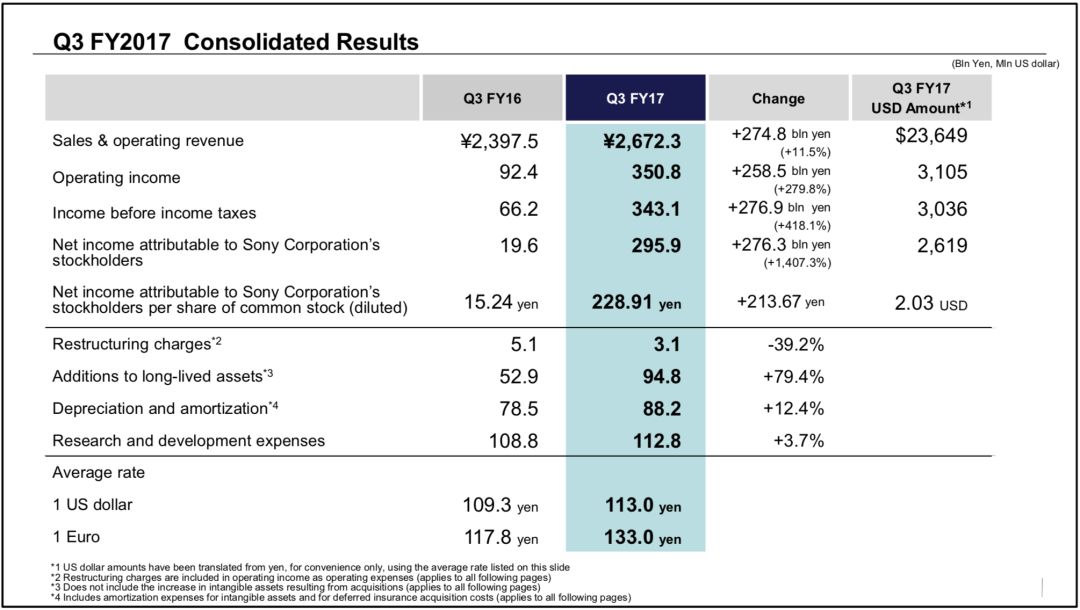

根据索尼(SONY)发布的2017年3财季(截止至2017年12月)的财务数据,3Q17索尼公司营收同比增长12%到6,723亿日元。运营利润达到3,508亿日元,是去年同期的3.8倍,归属于索尼股东的净利润达到2,959亿日元。

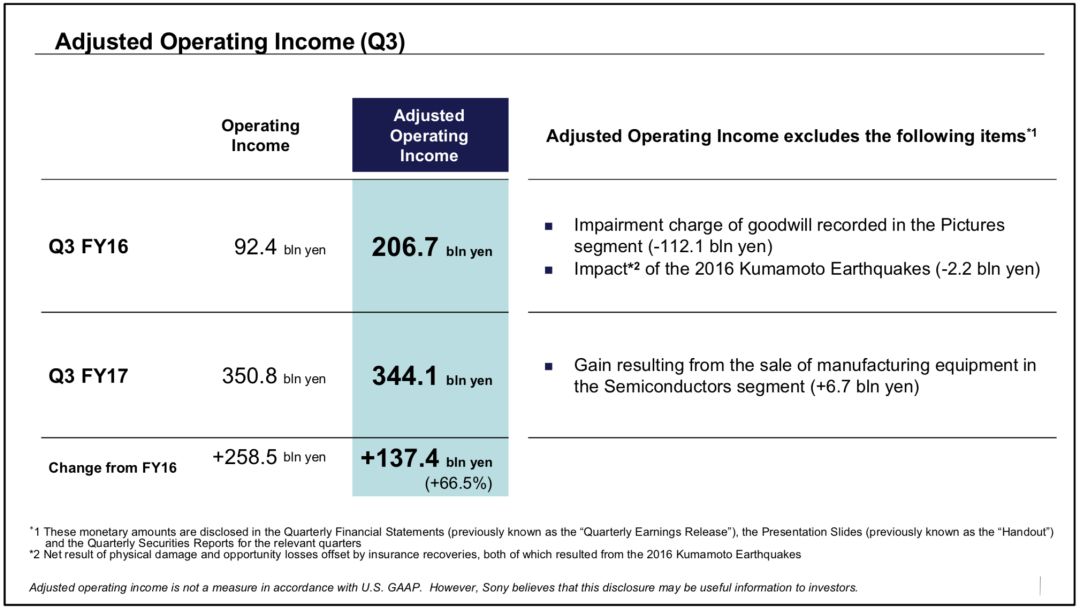

运营利润是去年三倍的原因是因为去年有较大的一次性费用,扣除这些费用后,经调整后的运营利润较去年同期增加1374亿日元,同比增长66.5%。

除手机业务外,索尼其他业务均有不错的增长

多业务经营的索尼各块业务的运营利润均为正。从同比增速来看,除手机业务外,其他业务均实现增长,增长的部分原因是汇率利好。

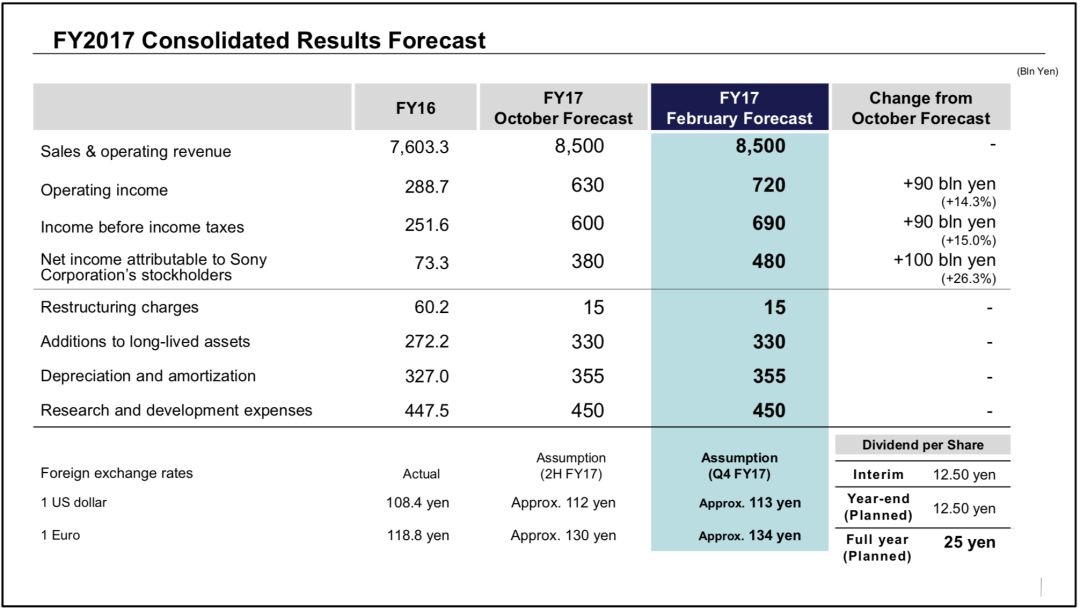

索尼调高了对2017全年财季的运营利润预期,从10月份的6300调高至7200亿日元,部分原因是美国税改带来的138亿日元的一次性收益。

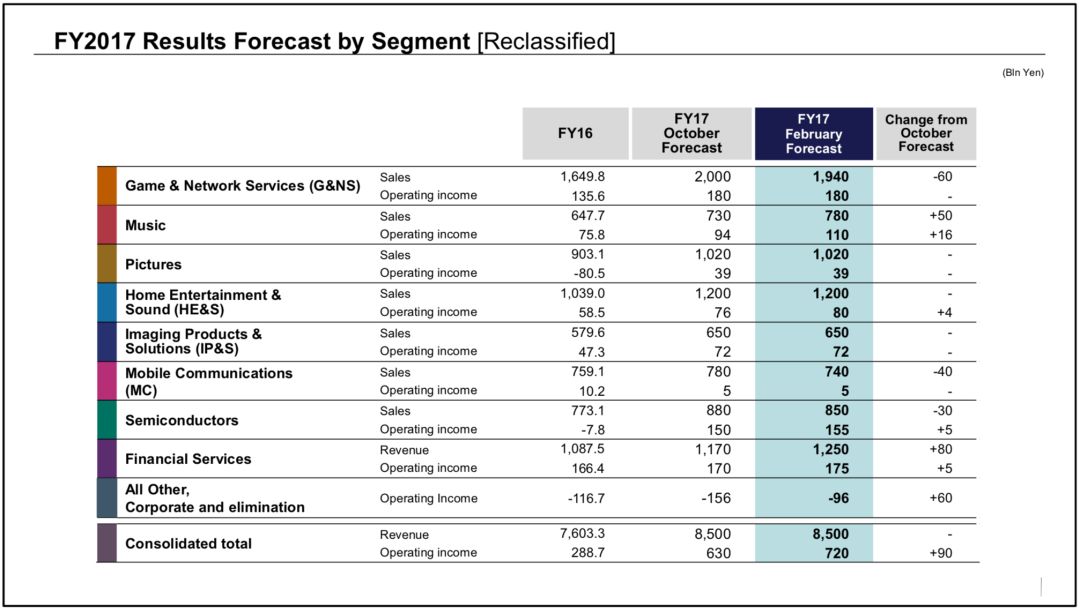

分业务方面,索尼还调高了音乐,半导体和金融服务业务的运营利润预估。

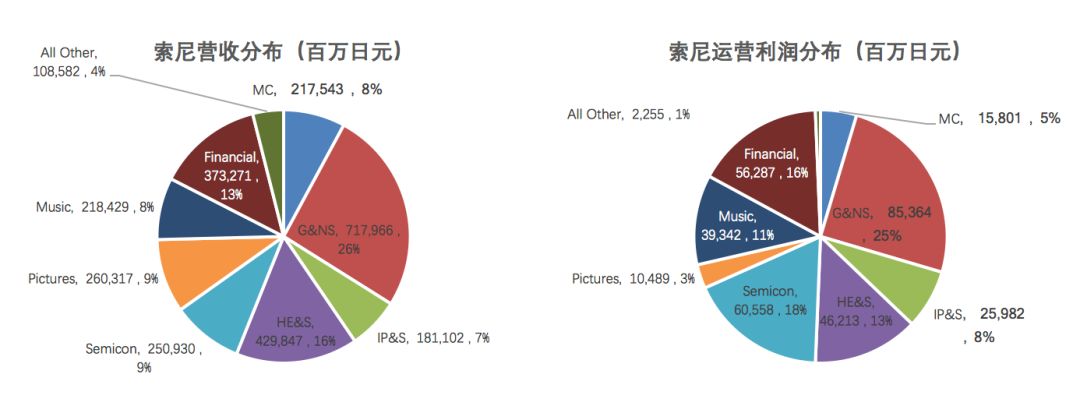

3财季,索尼的营收贡献前三大的业务是游戏和网络服务业务,家庭娱乐和音频业务和金融服务,营收贡献分别为26%,16%和13%。运营利润贡献前三的业务则为游戏和网络服务业务,半导体,金融服务。

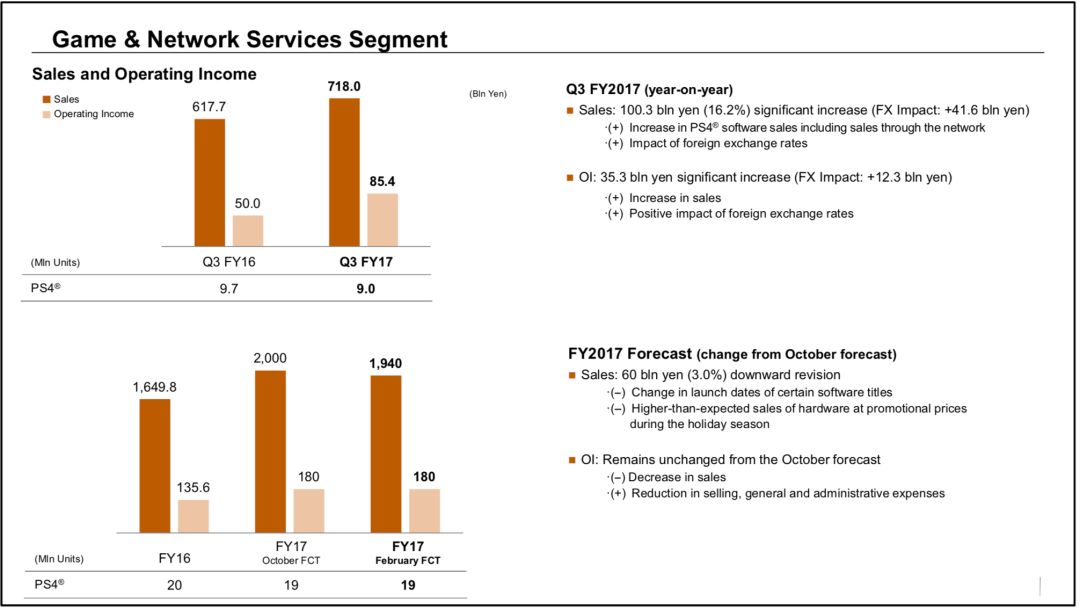

游戏和网络服务业务主要得益于软件销售的火爆

本季度营收同比增长16%,主要得益于PS4软件业务的销售火爆以及汇率的影响。软件业务销售同比增长41%,首度超过3000亿日元的大关。

游戏和网络服务业务运营利润同比增加353亿日元达到854亿日元,主要得益于销售的增加和汇率的有利影响。

与去年相比,PS4的硬件销量略有减少,从去年的970万台下降至今年的900万台。

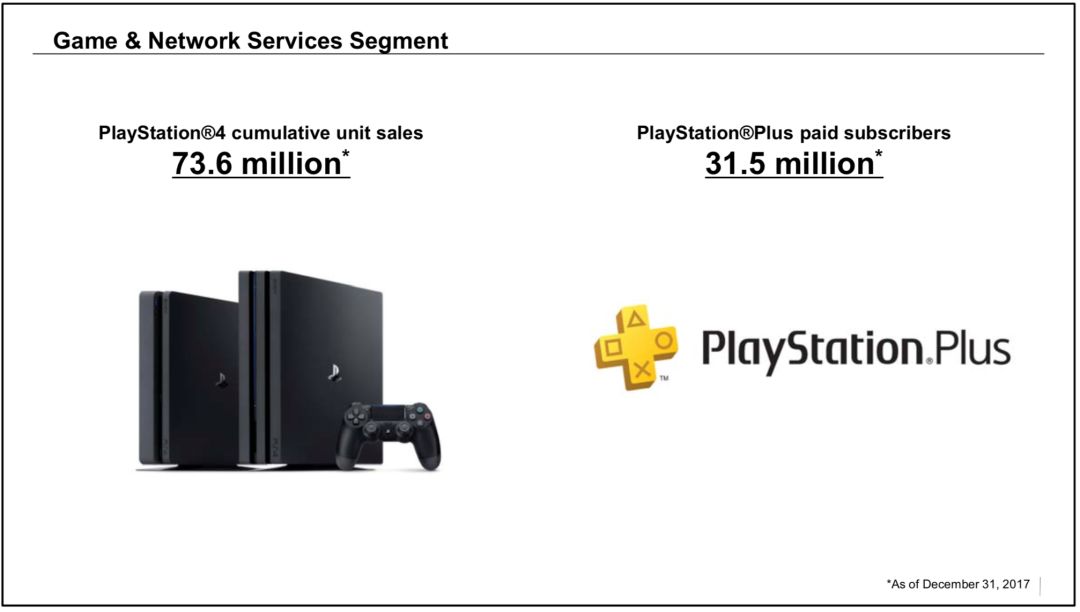

截止到去年(2017年),PS4的累计销量达到7360万台,PS Plus会员的订阅用户数量超过了3150万人。

公司预计2017财年PS4的销量将达到1900万台。

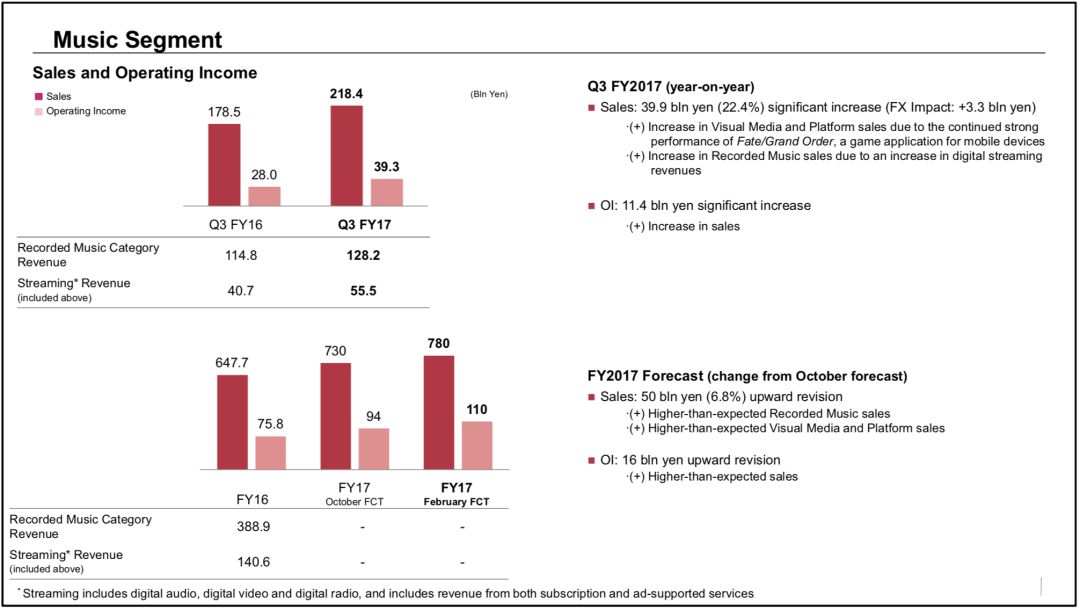

游戏和流媒体营收推动音乐业务增长22%

本季度音乐业务营收同比增长22%至393亿日元。手机游戏“Fate/Grand Order” 继续对营收起很大的贡献,流媒体营收继续保持增长,同比增长37%。运营利润从去年同期的280亿日元增至今年的393亿日元。

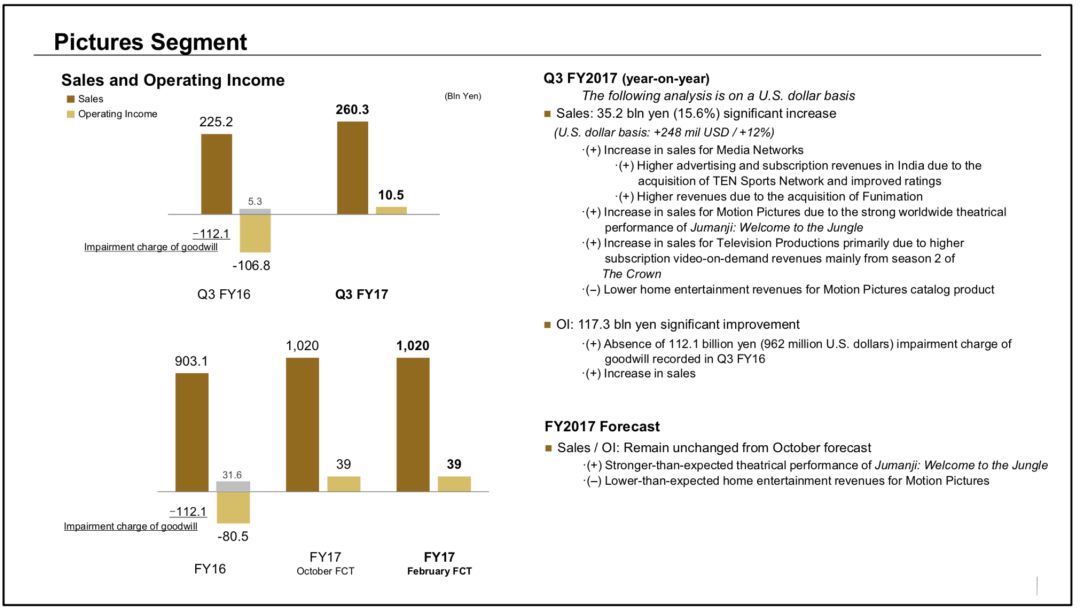

影视业务增长主要得益于电视,电影业务大卖

索尼影视业务同比增长16%至2603亿日元,主要得益于收购的印度电视体育网络的广告和订阅的增长,以及收购的Funimation带来的收入增加;索尼影业发行的《勇敢者游戏:决战丛林》全球票房的热卖也对营收的增长起了不小的贡献。

影视业务运营利润提升1173亿日元至105亿日元,主要是去年有一次性的商誉减值105亿日元。

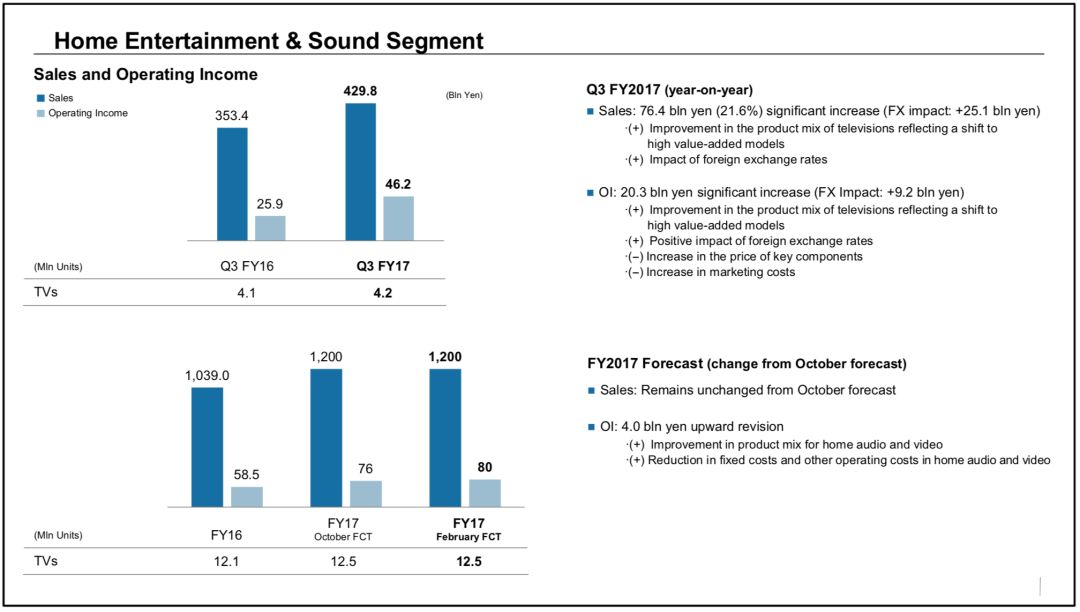

4K电视热卖和汇率推动索尼家庭娱乐和音频业务营收和利润进一步提升

3财季,索尼家庭娱乐和音频业务营收增长22%至4298亿日元,运营利润增加203亿日元至462亿日元。营收和利润的增长主要归因于高端型号的热卖,尤其是4K电视的畅销,以及国外汇率的有利影响。

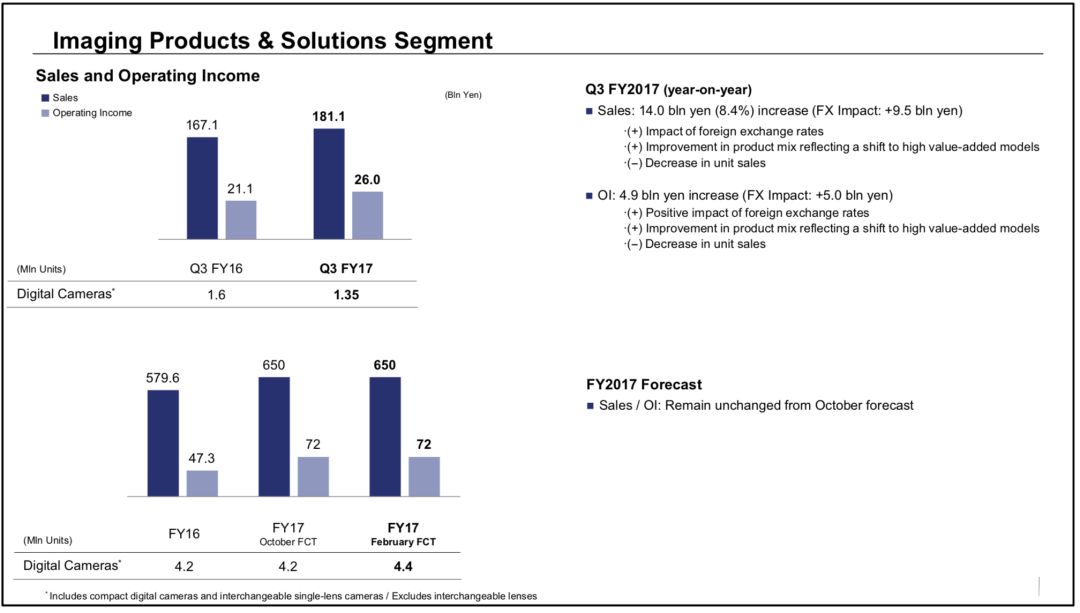

影像产品及解决方案业务营收主要受益于汇率和高端机型

3财季,索尼影像产品及解决方案业务营收同比增长8%,运营利润增加49亿日元达到260亿日元。营收和利润的增加主要得益于汇率和高端机型的影像。

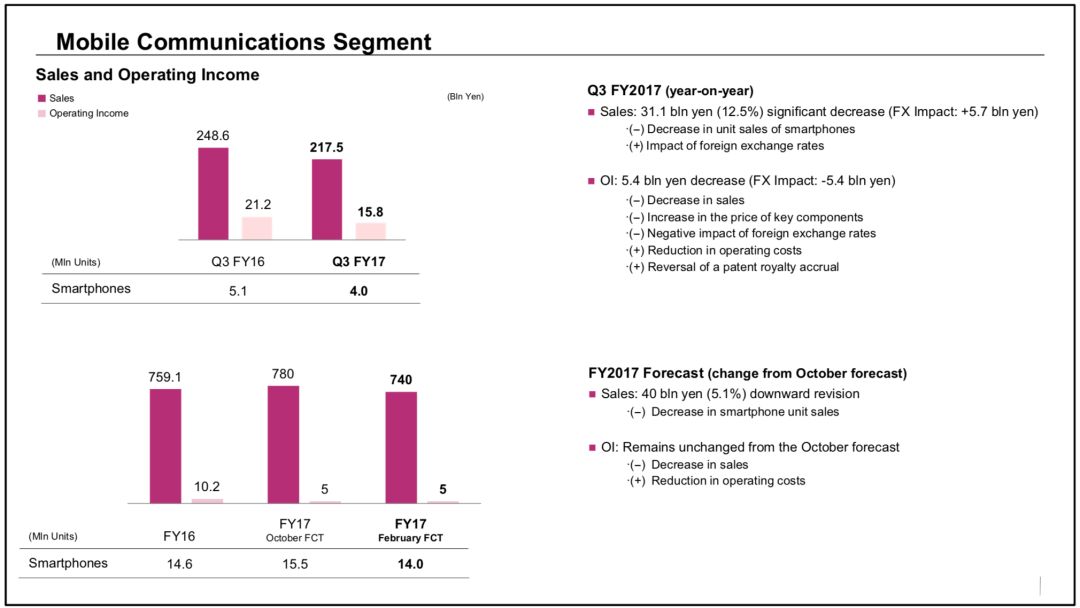

移动通讯业务继续萎靡

三季度,因为索尼智能手机销量的下滑,营收同比下降13%,运营利润下降54亿日元至158亿日元。为此索尼调低了智能手机全年的销售预期150万部至1400万部,营收也调低了400亿日元至7400亿日元。

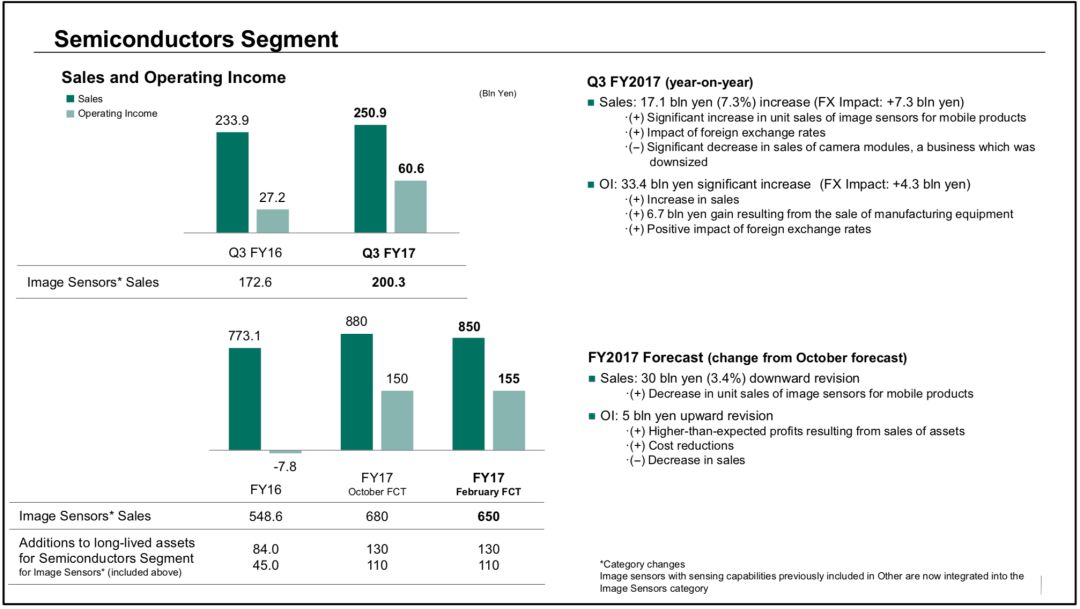

半导体业务主要受益于手机影像传感器的销售增长

三季度,半导体业务营收同比增长7%,运营利润同比增长33.4%至606亿日元。营收和利润的增长主要是手机影像传感器销量的增长。

索尼预计短期对手机影像传感器的需求将保持平稳,但随着双摄的采用以将会保持继续增长。索尼对影像传感器仍然看好,预期来自汽车等其他领域的应用将会随着行业的发展而增加。

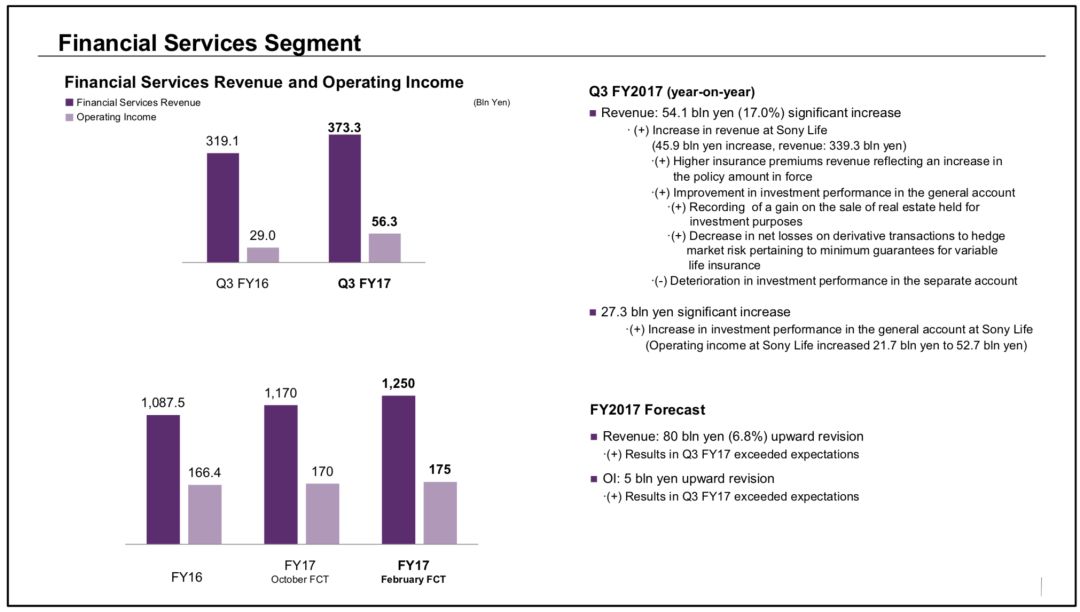

金融业务长势喜人,营收增长17%

金融业务营收增长17%至3733亿日元,运营利润增长273亿日元至563亿日元。运营利润的增长主要是投资性地产的抛售收益以及对冲基金市场的损益减少。

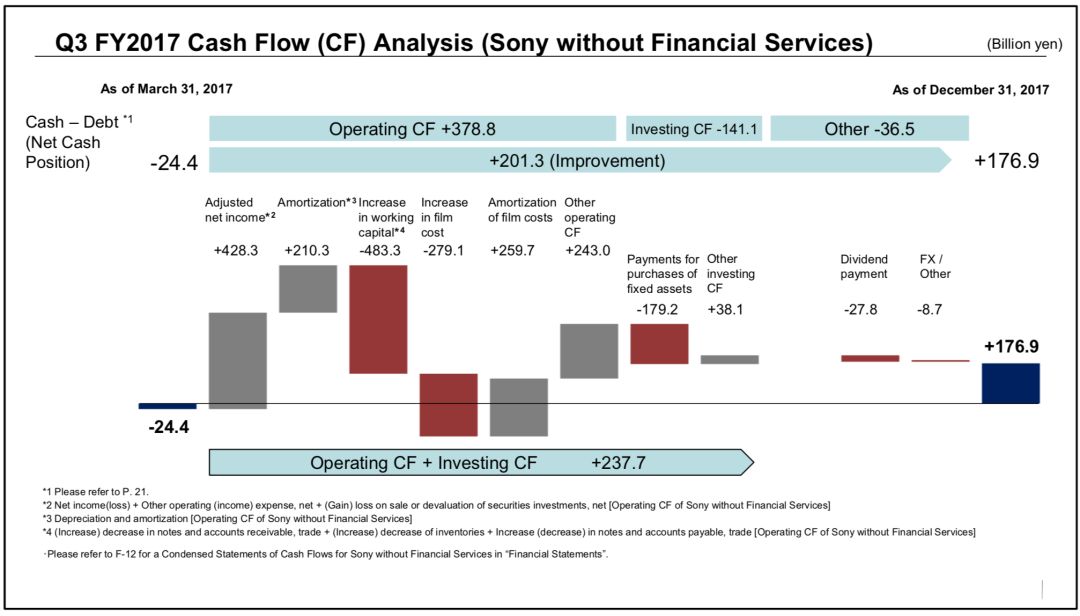

自由现金流持续改善,主要得益于利润的增长,运营和投资现金流达到2377亿日元。现金流相比去年有了极大的改善,去年同期现金流为负1606亿日元。

更多阅读: