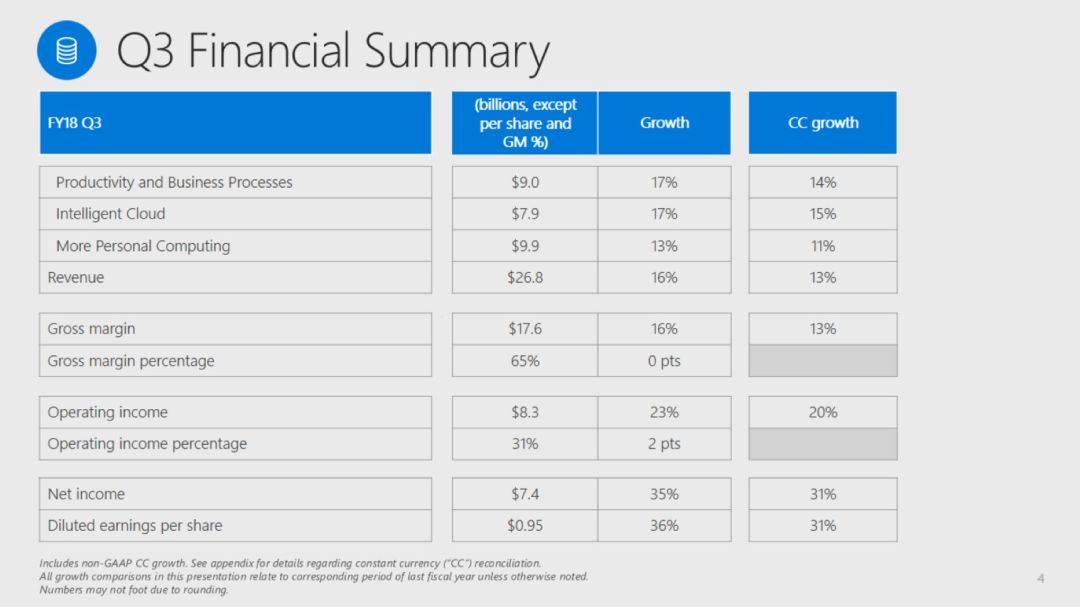

根据微软3Q18财年的财报(对应自然财季1Q18),公司总营收同比增长16%至268亿美元,微软旗下三大块业务均实现了两位数以上的增长。运营利润为83亿美元,同比增长23%。净利润为74亿美元,同比增长35%。稀释后EPS为0.95美元,同比增长36%。

微软营收和利润表现抢眼,主要得益于商业云业务的增长。商业云营收同比增长58%至60亿美元,商业毛利率为57%,为过去一年来最好水平。

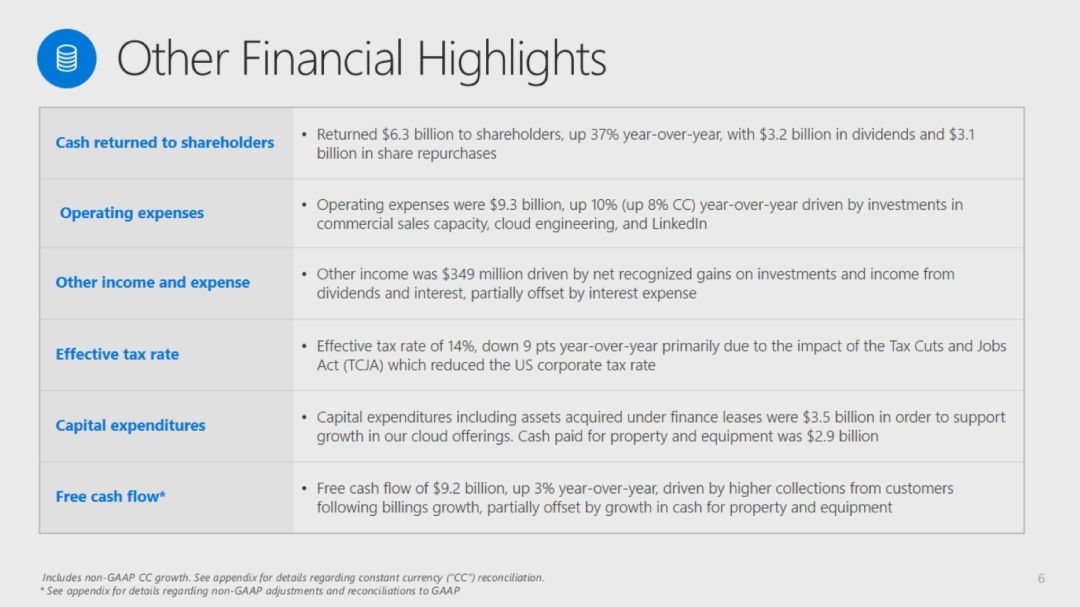

微软运营支出为93亿美元,同比增长10%,费用主要用于扩大商业销售能力,云计算工程师和Linkedin。资本性支出为35亿美元,主要目的是用于支持云服务的增长,用于不动产和设备的支出为29亿美元。

3Q18财年,公司收购业务Linkedin的财务情况营收为13.35亿美元,运营亏损为2.46亿美元,逐渐获得改善。

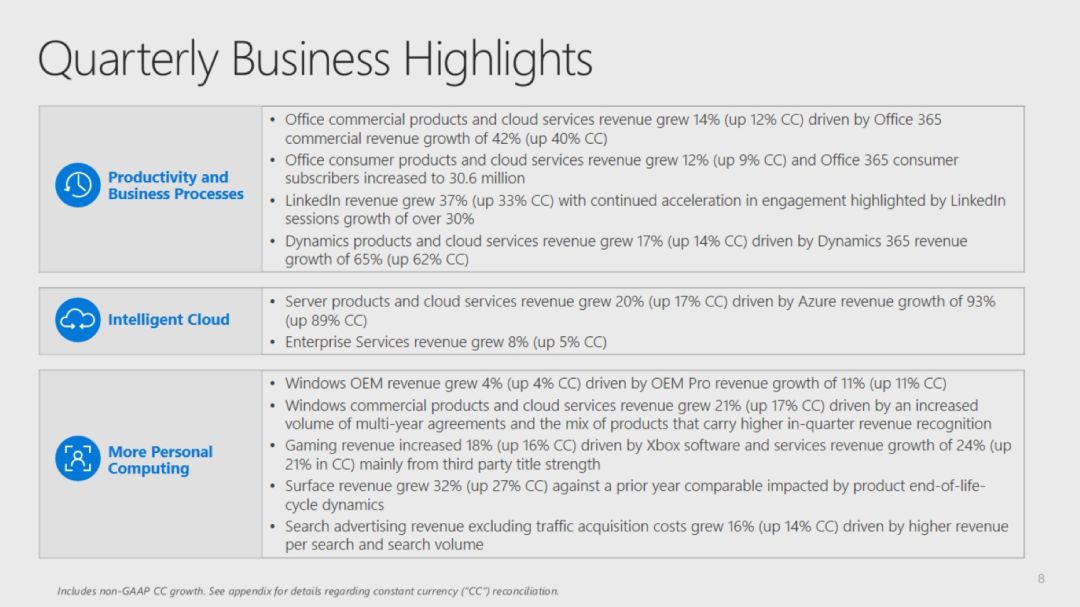

微软业务主要由三大板块组成,它们是生产力和商业流程业务,智能云业务,更多个人计算业务。目前这三块业务呈现三足鼎立之势,在本季度均实现了两位数的增长。

先来看微软生产力和商业流程业务进展,该部门营收同比增长17%至90.1亿美元,主要受益于Office 365和Linkedin的增长。

Office企业产品和云服务营收同比增长14%,主要受云服务营收增长的影响。

Office消费产品和云服务营收同比增长12%,Office365消费版订阅用户数增至3060万。

Linkedin营收同比增长37%,其用户参与产品次数同比提升超过30%。

Dynamics产品和云服务营收同比增长17%,主要受益于Dynamics365营收同比增长65%。业务运营利润同比增长23%。

Office企业版业务主要受益于云业务的增长。Office商业产品营收则同比降低15%,主要受用户迁往云服务产品的影响。Office 365商业版营收同比增长42%,主要得益于更高坐席数量和人均贡献收入增加的影响。该季度Office 365企业版月活跃用户超过1.35亿人。

Office消费版业务产品和云服务营收同比增长12%,主要受订阅用户数增长的影响,订阅用户数增至3060万人。

受各产品线表现良好的驱动,Linkedin营收同比增长37%,Linkedin持续吸引用户,会话数同比增长30%,企业招聘职位的数量达到历史新高。

Dynamics产品和云服务同比增长17%,其中Dynamics 365营收同比增长65%。

智能云服务方面,营收同比增长17%至79亿美元,主要受益于服务器产品和云服务以及企业服务的增长。

毛利同比增长16%,毛利率同比下降主要受云服务组合的影响,部分被Azure毛利率改善所抵消。

运营支出同比增长9%,主要用于销售能力和云工程师投入。运营利润同比增长24%。

服务器产品和云服务同比增长20%,其中Azure营收同比增长93%,服务器产品则同比增长3%,Azure高级服务营收15个季度连续保持三位数增长。企业移动装机规模同比增长55%,达到6500万。

企业服务营收同比增长8%主要是会员服务支持和微软咨询服务的增长,部分被windows server 2003服务减少所抵消。

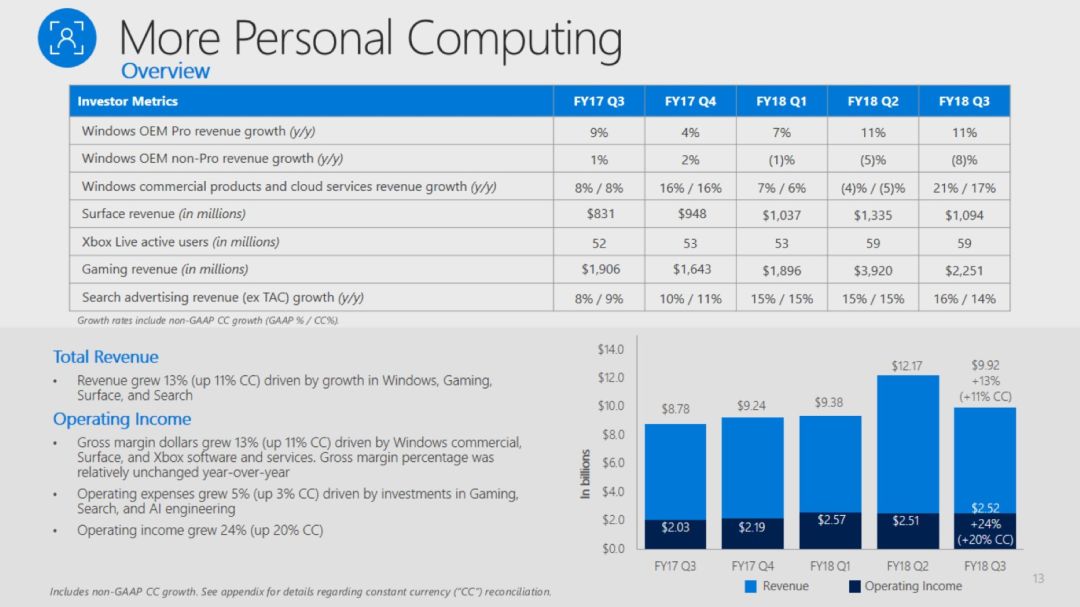

更多个人计算业务方面,营收同比增长13%,主要受益于windows,游戏,surface和搜索业务的增长。

其中windows OEM专业版营收实现两位数增长,但非专业版有所下降。Surface营收达到10.94亿美元,Xbox活跃用户数达到5900万人,游戏营收达到22.51亿美元。扣除流量获取成本后的搜索广告营收同比增长16%,主要是单个搜索变现价值的提升。

Windows业务方面,增长主要来自企业部门,以及OEM专业版,消费市场面临较大挑战。游戏业务营收增长18%,受益于第三方合作伙伴销售强劲,软件和服务销售营收同比增长24%。Xbox Live月活用户数同比增长13%至5900万人。

总之,靠Windows和Office为立业之本的微软在互联网和云计算时代仍然算是非常成功。公司成功把Office服务实现了云端化和订阅化,Windows企业版服务仍然能够持续贡献现金流,Azure云作为新业务领域增速也属于行业前列。

via:199IT财报数据中心

更多阅读: