为及时了解战略性新兴产业及骨干企业的景气状况,做好产业形势预判,在国家发展改革委高技术司及各地方发展改革委的大力支持下,国家信息中心自2014年起在全国范围内定期开展相关企业景气调查工作。样本企业超过1000家,覆盖全国28个省市。调查内容涵盖生产、销售、资金、 创新和政策环境五个方面。

【本期发现】

1. 行业景气指数出现回落苗头,呈现较为显著的负增长,自2016年前后持续回升的行业景气可能面临拐点。

2. 分类景气指标普遍回落,生产降至相对景气边缘,设备利用率、盈利能力、专利申请明显下降,投资意愿陷入低谷。

3. 生物产业动力强劲,新一代信息技术景气下滑是拉低战略性新兴产业整体景气的重要原因,数字创意细分领域两极分化态势日渐凸显。

4. 四大区域景气全线下降,西部和东北地区行业景气指数降幅较大。

一、行业景气明显下降,企业家信心走弱

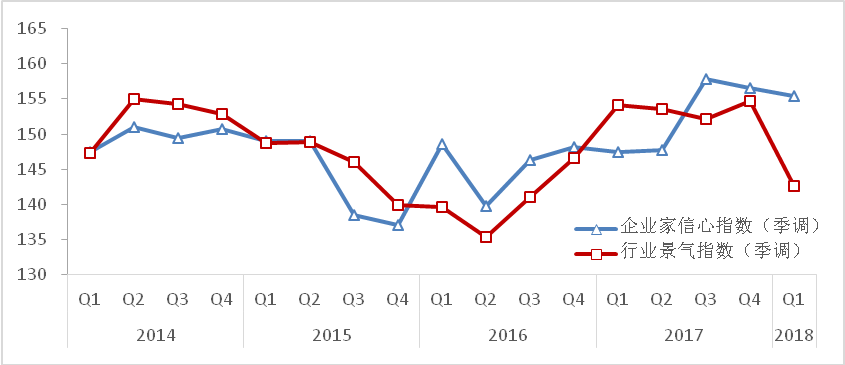

一季度,剔除季节因子后,行业景气指数在上期高位的基础上大幅下滑至142.7,环比下降7.8个百分点,处于近六期最低点[1](见图1)。企业家信心指数为155.4,环比回落0.7个百分点。综合来看,本期企业家明显感觉各自企业自身发展情况(行业景气)已经在走弱,但对行业整体发展形势(企业家信心)判断略好。我们判断,当前行业发展大势尚未明显转向,但微观企业面临困难增多,具体走向需要继续持续关注。

图1 2014年以来剔除季节因子的战略性新兴产业行业景气指数和企业家信心指数

二、分类景气指标普遍回落,生产降至相对景气边缘

一季度,战略性新兴产业分类景气指数在去年四季度的基础上高位回落。剔除季节影响后,五大类指标中生产总指数处于相对景气区间的边缘,其余四类指数保持在较为景气区间[2](见表1)。总体来看,除政策环境指数上升外,其余指标均出现不同程度的回落。

表1 2018年一季度剔除季节因子的战略性新兴产业各景气指数及环比增速

|

Q1指数 (季节调整后) |

Q1环比增速 (季节调整后) |

|

| 企业家信心指数 |

155.4 |

-0.7% |

| 行业景气指数 |

142.7 |

-7.8% |

| 生产总指数 |

120.5 |

-1.6% |

|

用工 |

126.4 |

-0.4% |

|

设备 |

127.7 |

-4.1% |

|

库存 |

100.5 |

1.7% |

| 销售总指数 |

131.4 |

-2.3% |

|

市场需求 |

135.7 |

-2.9% |

|

销售价格 |

109.6 |

0.2% |

|

订单 |

134.6 |

-0.8% |

|

盈亏 |

135.8 |

-3.6% |

| 资金景气指数 |

137.6 |

-1.8% |

|

融资 |

117.8 |

-1.2% |

|

投资 |

113.4 |

-1.8% |

|

资金周转 |

149.8 |

-1.0% |

| 创新景气指数 |

132.2 |

-1.7% |

|

研发投入 |

134.3 |

-1.3% |

|

专利 |

119.0 |

-5.6% |

| 政策环境指数 |

137.3 |

1.5% |

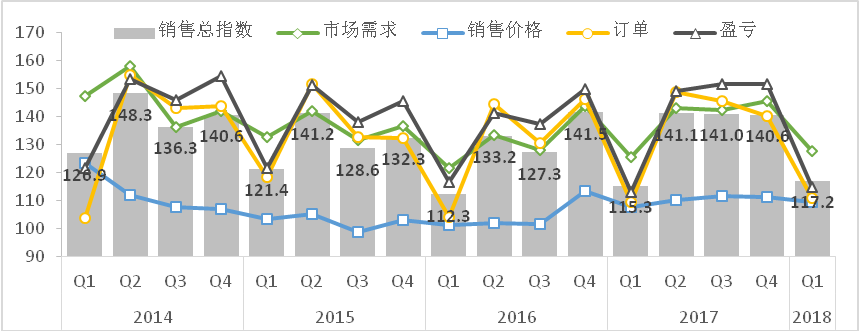

(一)产销指数持续下行,设备利用与盈利水平跌幅较大

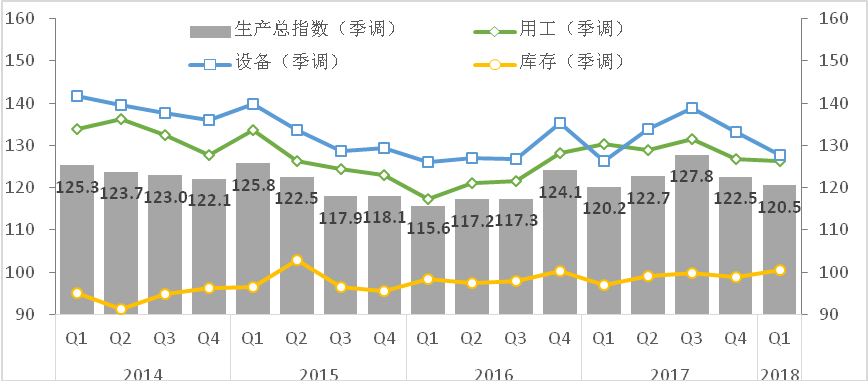

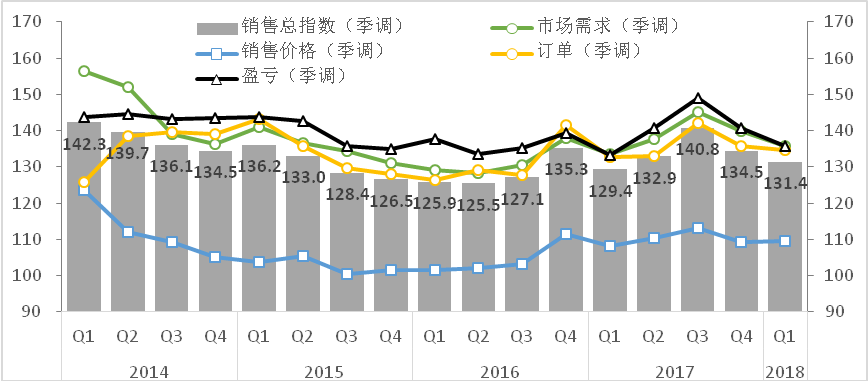

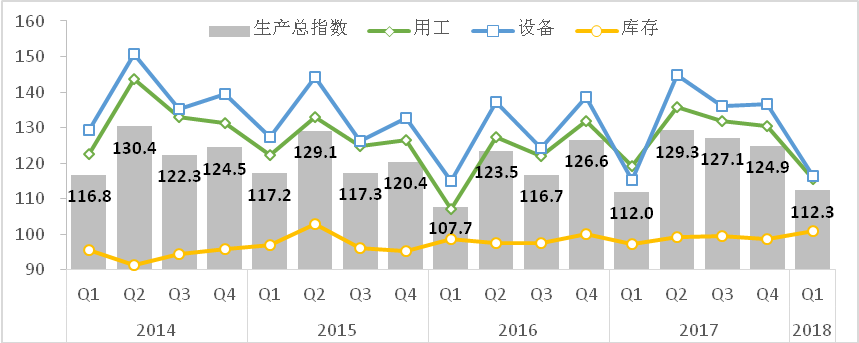

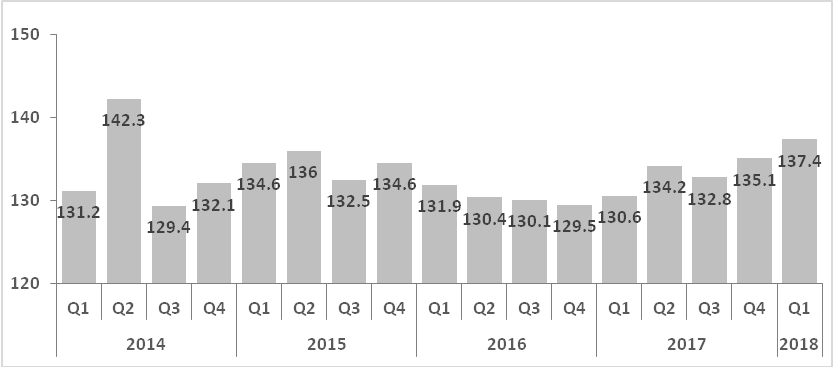

一季度,剔除季节因子后,生产景气指数和销售景气指数分别为120.5和131.4,二者延续前期下行态势,处于较为景气区间,环比分别下跌1.6和2.3个百分点,产销总体略有回落(见图2、图3)。

图2 2014年以来剔除季节因子的战略性新兴产业生产类指数

图3 2014年以来剔除季节因子的战略性新兴产业销售类指数

生产方面,设备利用率指数跌至127.7,环比下降4.1%,表明一季度企业设备使用程度下滑。其中,14.1%的企业设备利用率较上期减少,比重较上期提高8.3个百分点。销售方面,盈亏指数降至135.8,环比下跌3.6%,表明一季度企业盈利能力下降。其中,35.1%的企业盈利水平较上期增加,比重较上期下降23.5个百分点;20.1%的企业盈利水平较上期减少,比重较上期提高13.1个百分点。

(二)资金总体活跃度下滑,投资意愿陷入低谷

一季度,剔除季节影响后,资金景气指数降至137.6,环比下降1.8%(见图4)。

图4 2014年以来剔除季节因子的战略性新兴产业资金类指数

具体来看,投资指数已连续三期下滑,本期跌至113.4,环比回落1.8个百分点,降至调查以来最低点,处于相对景气区间。与上期相比,本期13.9%的企业固定资产投资减少,比重较上期增加3.6个百分点,同时21.3%的企业增加固定资产投资,比重较上期下降近6个百分点,双向推动行业整体投资意愿下滑。

(三)创新活力下降,创新成果明显减少

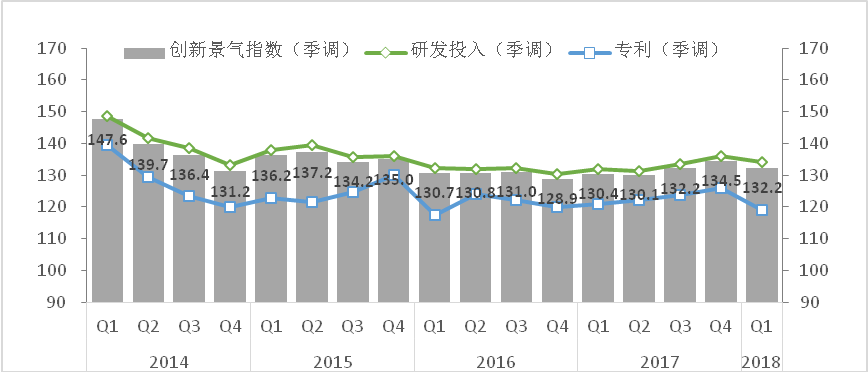

一季度,剔除季节影响后,创新景气指数降至132.2,环比回落1.7个百分点,处于较为景气区间(见图5)。

图5 2014年以来剔除季节因子的战略性新兴产业创新类指数

具体来看,专利申请指数明显下降,环比降幅高达5.6%,表明一季度企业创新成果产出显著减少。其中,仅有20.6%的企业专利申请量较上期增长,而该比重在上期高达37%;同时,16.2%的企业专利申请量下降,上期这一比重仅为7.8%。

(四)政策环境保持增长势头,再创近三年新高

一季度,剔除季节因子后,政策环境指数延续增长态势升至137.3,环比上升1.5个百分点,再度刷新近三年最高值(见图6)。其中,38.9%的企业认为政策环境较上期明显改善,比重较上期上升近2个百分点,仅有1.5%的企业认为政策环境变差,较上期下降0.5个百分点。从近两年的情况来看,政策环境指数稳步进入上行区间。

图6 2014年以来剔除季节因子的战略性新兴产业政策类指数

一季度,国家及地方相继发布多个与战略性新兴产业密切相关的政策文件。从国家角度来看,国务院总理李克强主持召开国务院常务会议,通过设立国家融资担保基金支持发展战略性新兴产业;国家发展改革委与中国进出口银行签署《关于支持战略性新兴产业发展的合作协议》,建立战略合作机制,加大政策性金融对新兴产业的支持力度。从地方角度来看,浙江省和上海市均对加快人工智能技术攻关和深度应用、催生新兴产业做了布局与部署。

四、产业景气全面回落,生物产业表现抢眼

《“十三五”国家战略性新兴产业发展规划》将数字创意产业纳入战略性新兴产业范畴,为与规划对接,本期样本第一次引入数字创意重点企业进行分析。

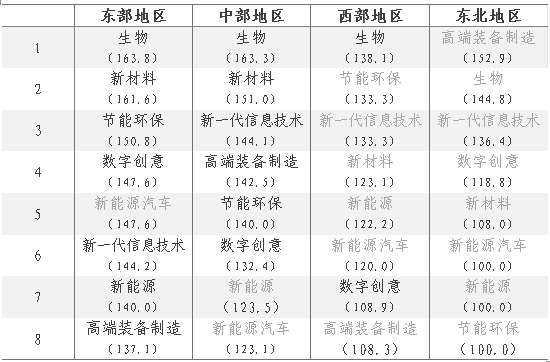

一季度,战略性新兴产业各产业行业景气指数环比全线下滑,仅生物产业突破150进入较强景气区间(见图7)。其中,生物(155.3,-3.0%)和新材料(145.1,-4.2%)动力强劲,分列前两位;新一代信息技术(141.8,-13.1%)下滑至第三位;节能环保(138.9,-5.7%)、高端装备制造(135.7,-6.6%)和新能源汽车(135.0,-5.9%)稳步推进,位列第四至六位;数字创意(131.8)位列第七;新能源(130.1,-5.9%)发展势头不及其他产业,再度垫底。本期,八大产业以下三个特点尤为突出:

图7 2018年一季度及上期分产业战略性新兴产业行业景气指数[3]

第一,生物产业动力强劲,行业焕发活力。生物产业连续六期位居较强景气区间,本期以155.3的行业景气度重返第一位。2018年1-2月,生物重点企业工业部分主营业务收入增速为16.9%,对战略性新兴产业重点企业整体增长的贡献度达到25.9%[4]。其中,化学药品制剂制造、基因工程药物和疫苗制造同比增速均在20%以上,实现高速增长。

第二,新一代信息技术行业景气指数明显下滑,成为拉低战略性新兴产业整体景气度的重要原因。本期新一代信息技术产业由第一位下滑至第三位,行业景气指数降至141.8,处于近六期最低点。3月23日,美国总统特朗普指令有关部门对华采取限制措施,包括可能对中国进口的500亿美元商品加征关税等。由于新一代信息技术产业对美进口依赖度较大,此举直接导致行业市场收到冲击,电子核心基础产业(143.1,-12.8%)、软件和信息服务(145.1,-9.7%)和下一代信息网络(126.9,-26.5%)三个细分领域均大幅下跌。

第三,数字创意细分领域两极分化态势日渐凸显。以网络文学(180.0)、视频平台(175.0)和直播平台(150.0)为代表的数字创意产业龙头领域发展势头强劲,行业景气指数均超过150,进入较强景气区间。3月,Bilibili和爱奇艺两家在线视频网站在美国成功上市,为视频平台带来新的发展契机;抖音下载量冲至全球第七[5],斗鱼和虎牙分别获得腾讯高额投资,迅速带动短视频、直播领域热度;受益于信息流广告的推出,以前严重制约在线阅读发展的导流问题有望得到解决,网络文学领域发展潜力激增。然而,也应看到影视摄制(94.1)、广告设计(85.7)等领域行业景气指数已低于景气临界值100,处于不景气区间。

从预期情况来看,2018年二季度八大产业预期行业景气指数均高于本期,其中新一代信息技术、高端装备制造、新材料、生物、新能源汽车、节能环保、数字创意进入较强景气区间。从企业家信心角度来看,二季度八大产业预期企业家信心指数全线回升且高于本期,均进入较强景气区间(见表2)。

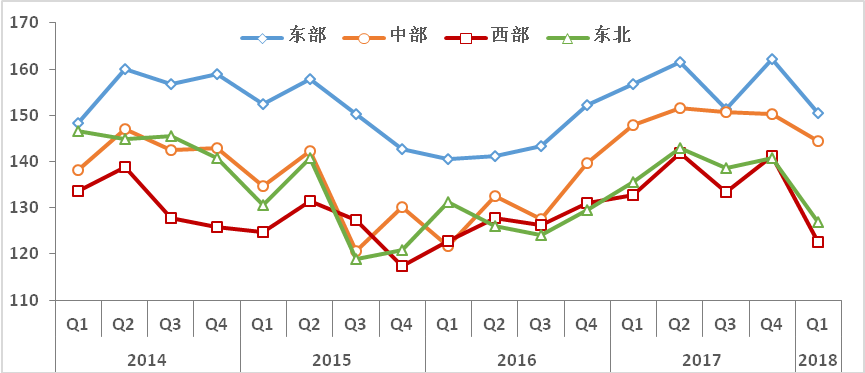

五、四大区域全线下滑,西部和东北地区降幅较大

一季度,全国四大区域行业景气指数均较去年同期呈现不同程度的下降(见图8)。除东部地区仍保持在较强景气区间,其余三大地区均处于较为景气区间,西部和东北地区下滑严重。

图8 2014年以来四大区域战略性新兴产业行业景气指数

本期,东部地区行业景气指数为150.6,环比下降7.1%,低于上期14.2个百分点,行业景气度达到6个季度以来的最低点,但仍保持在较强景气区间。东部地区景气回落主要受新一代信息技术(144.2,-15.2%)、节能环保(150.8,-8.2%)和高端装备制造(137.1,-7.7%)影响(见表3)。中部地区行业景气指数为144.4,环比下降3.9%,低于上期3.6个百分点。其中,新能源(123.5,-17.6%)、新一代信息技术(144.1,-14.0%)和新能源汽车(123.1,-12.1%)降幅较大。西部地区行业景气指数为122.6,环比下降13.1%,低于上期19个百分点,降幅位列四大区域之首,高端装备制造(108.3,-16.2%)、新材料(123.1,-14.8%)、生物(138.1,-11.3%)降幅都在10%以上。东北地区行业景气指数为126.9,环比下降9.9%,低于上期11.6个百分点,新能源(100.0,-33.3%)、新材料(108.0,-12.9%)、生物(144.8,-11.5%)均显著下滑。

表3 2018年一季度四大区域战略性新兴产业分产业行业景气指数排名

(注:浅色行业样本量不足30,数据仅供参考)

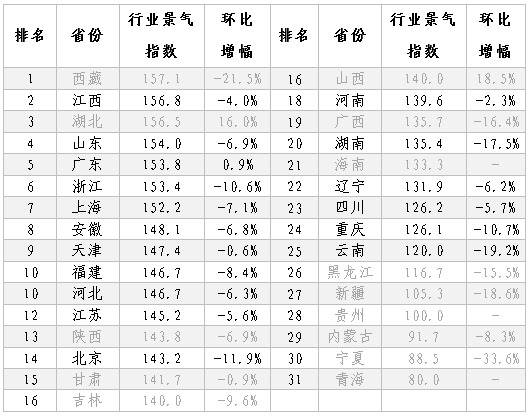

从绝对值来看,剔除样本量不足的省份后,一季度行业景气指数处于较强景气区间的省份集中于长三角、珠三角和其他创新资源富集地区,依次为江西(156.8)、山东(154.0)、广东(153.8)、浙江(153.4)和上海(152.2),景气指数均达到150以上(见表4)。其中,山东省连续两期进入行业景气前三位。在环比全线大幅下滑的背景下,广东省行业景气指数逆势上扬,由152.5跃至153.9,上涨0.9%。部分省份环比降幅较大需引起重视(超过15%),如湖南省由164.3下滑至135.5(-17.5%),云南省由148.5降至120(-19.2%)。

表4 2018年一季度各省份战略性新兴产业行业景气指数排序

(注:浅色省份样本量小于30,数据仅供参考)

附:

季节调整前景气指数走势

图1 2014年以来战略性新兴产业行业景气指数和企业家信心指数

图2 2014年以来战略性新兴产业生产类指数

图3 2014年以来战略性新兴产业销售类指数

图4 2014年以来战略性新兴产业资金类指数

图5 2014年以来战略性新兴产业创新类指数

图6 2014年以来战略性新兴产业政策景气指数

[1]数据来源:全国31个省份、共1261家战略性新兴产业重点企业。

[2]参照国家统计局景气统计区间的划分办法,本文景气区间的划分标准为:180以上为“非常景气”区间,(150-180]为“较强景气”区间,(120-150]为“较为景气”区间,(110-120]为“相对景气”区间,(100-110]为“微景气”区间。

[3] 注:由于数字创意产业本期首次纳入调查,故无上期行业景气指数数据

[4] 数据来源:国家统计局

[5] 数据来源:App Annie,2月份全球APP市场解析

更多阅读: