报告将就以下问题展开探讨:

1:技术、渠道、生态驱动 智能家居迎来全面升级

2014年智能家居概念被广泛提出,然而由于行业面临一系列发展瓶颈,长期处于“弱智能”阶段。2018年,智能家居行业从技术、销售、和商业模式层面上经过多年发展,即将迎来全新的时代。

随着物联网、大数据、云计算、人工智能的快速发展,传统家电除了自身电气化技术精细化发展外,传感技术、智能控制技术、物联网和大数据分析等技术越来越多融入家电产品,家电产品智能化程度大大提升,满足了人们的精细化和健康需求。

人工智能技术从交互、控制、自主学习三个层面促进智能家居行业发展

来源:华菁证券

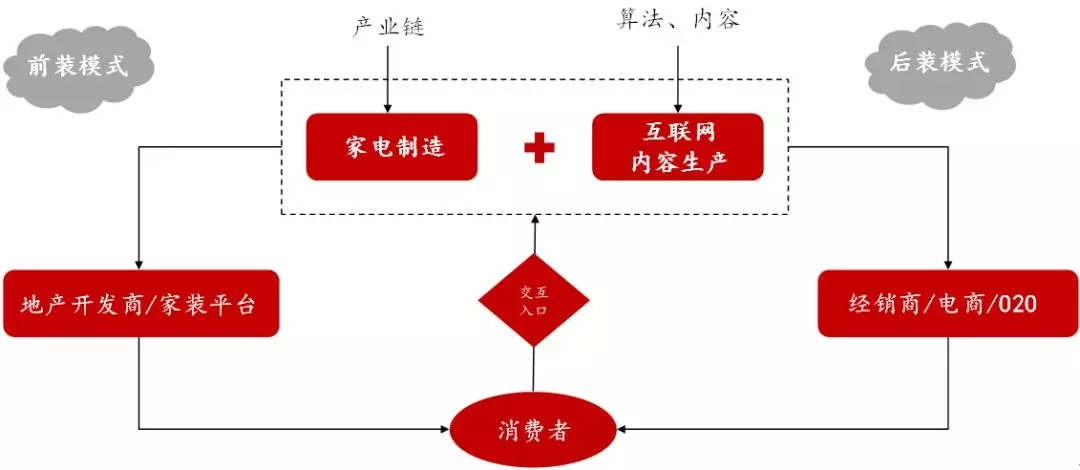

智能家居渠道建设与变革将是促进行业良性循环的基础。前装模式对于房地产企业和家装公司来说为客户提供更多附加价值,也成为智能家居完整体验的重要入口,是双方共赢的新模式。 伴随全装修时代的来临,房地产开发商与装修公司业已成为智能设备最大的合作入口,智能家居前装市场快速发展。

新零售理念促使O2O成为新的销售模式,后装市场也得到快速发展。

智能家居类产品的特点非常适用于O2O的新零售模式。首先,此类产品无论单品还是全套软硬件,都需要较重的线下体验作为辅助。而同时,良好的线下体验和趣味性又能够激发用户的购买意愿。

前装与后装多种销售模式齐头并进,带动行业发展

前装与后装多种销售模式齐头并进,带动行业发展

来源:华菁证券

2:万亿市场规模 互联网企业与传统家电厂商各领风骚

智能家居产业链可以从上中下游分别划分为技术与服务、智能家居厂商与平台、销售渠道与应用场景。

智能家居生态图示

对全产业链进行分析后,我们得到以下一些结论:

来源:华菁证券

我们预计从2018年开始,伴随物联网、人工智能、云计算等技术的进步与一批领先企业的快速发展,中国智能家居市场即将步入高速发展期。整体来看,我们认为国内智能家居市场规模到2020年可达1.12万亿元。具体计算方法可以后台提取报告完整版了解。

智能家居市场应用成熟度于2018年进入高速发展期

智能家居市场应用成熟度于2018年进入高速发展期

来源:易观智库、华菁证券

行业主要竞争者可以分为三类——传统家电企业、互联网巨头、创业企业。

智能家居主要玩家类型比较

来源:华菁证券

来源:华菁证券

以美的、海尔、格力为代表的传统家电企业依托本身庞大的产品线及市场占有率,积极向智能家居转型,推进自己的智能战略;

以小米为首的互联网巨头凭借自身对于新技术和新市场的快速反应,迅速建立起庞大的生态链和技术平台,同时通过精品、高效率和低毛利的产品与销售模式,快速打开市场;

以BroadLink及小米生态链公司为代表的一批创业企业则通过提供智能模块或智能单品的方式切入市场,并凭借互联网巨头提供的供应链整合能力与技术研发能力站稳脚跟。

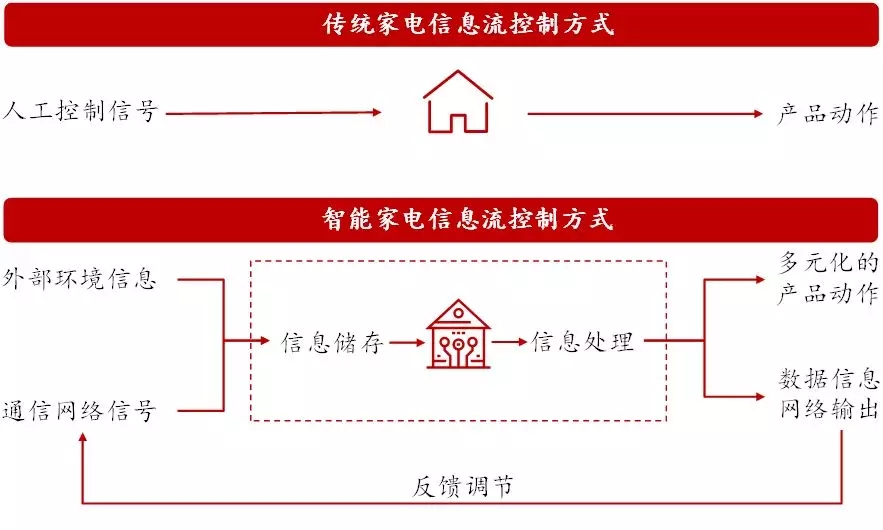

当家居生活从传统家电升级为智能家居时,背后的信息流将更为多元与复杂化,需要一个入口级产品,将用户数据集中起来,并判断用户需求,以达到个性化服务的目的。

传统家电与智能家电信息流控制方式对比

来源:华菁证券

从用户的需求角度出发,能够成为智能家居入口的必备条件有如下几点:

- 首先,作为控制中枢,它应该是一个与其他设备可以互联互通的开放系统。

- 其次,它应该具备良好的交互性,其中语音交互是必备功能。

- 最后,它的背后应该拥有海量内容与丰富的服务。

基于以上几点分析,我们认为,智能家居入口背后的技术实现方式相比其具体形式更为重要。我们甚至认为智能家居的入口可以不止一个,它们由中央控制系统统一操控,协同运作;甚至,当智能硬件更加成熟时,更低的成本使得在智能家居的多个设备中嵌入多个入口得以实现,可以自动感知用户需求与环境变化,更自适应地运行交互,从而实现无处不在。

3:小米如何成长为智能家居的优等生?

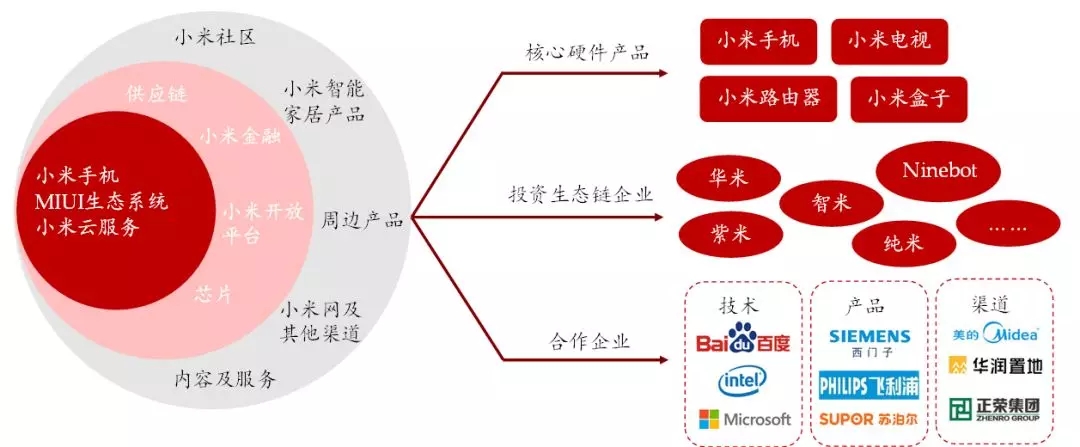

基于成熟的智能单品打造能力,小米一方面积极布局物联网,结合自身软硬件优势,连接生态链企业;另一方面通过人工智能技术的合作与自身研发,为智能家居新阶段进行技术储备。其完善的智慧生活生态体系已初见端倪。

小米的产品策略可以归纳为“三步走”战略:

1.手机产品突破,打造超级入口;2.“投资+孵化”打造物联网生态体系;3.以“高质价比”策略打造爆款产品,用户需求真正落地。

小米产品递进式布局,核心产品、投资企业、多领域合作深入智能家居领域

来源:易观智库、华菁证券

来源:易观智库、华菁证券

小米通过加大研发力度、重视专利保护、提高创新能力,尤其在物联网与人工智能领域积极布局,逐步建立起自己的技术壁垒与生态壁垒。

在自研人工智能的同时,小米还与百度开展深入的战略合作,将小米的智能硬件、大数据、智能设备生态链等,与百度的AI技术、海量数据、信息与服务生态等进行结合,打造更好的用户体验。

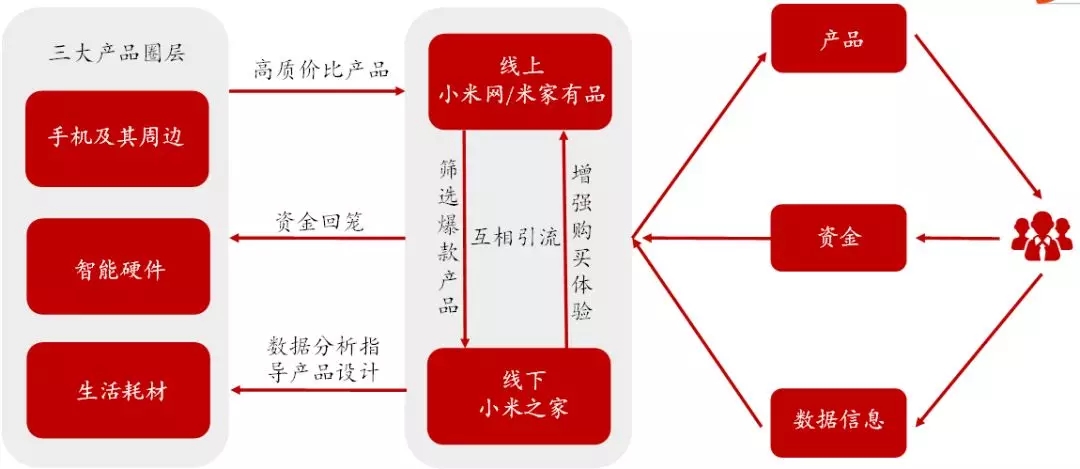

小米于2011年开始打造线下体验中心与服务站——“小米之家”,布局线下新零售,打造科技界的“无印良品”;于2016年推出线上精品生活电商平台——“米家有品”,打造精品生活电商平台。打通线上线下新零售模式,为产品销售赋能,提升产品销售与运营效率。

小米模式解析

小米模式解析

来源:华菁证券

小米基于“软件+硬件+互联网服务”全布局,通过“Free + Premium”模式提升用户生命周期价值(Customer Lifetime Value, CLV)。即通过利润率较低的硬件获取大量用户,再通过提供付费增值服务赚取利润。

小米通过“全产品线”布局,以及开拓多元化销售渠道等方式,将单一用户产生价值进行提升,围绕用户的生活方式构建服务模式;进一步再以部分智能硬件为载体,创新盈利模式,将盈利空间转移至后续的服务与耗材销售。

4:场景中心→用户中心 我们看好哪些企业

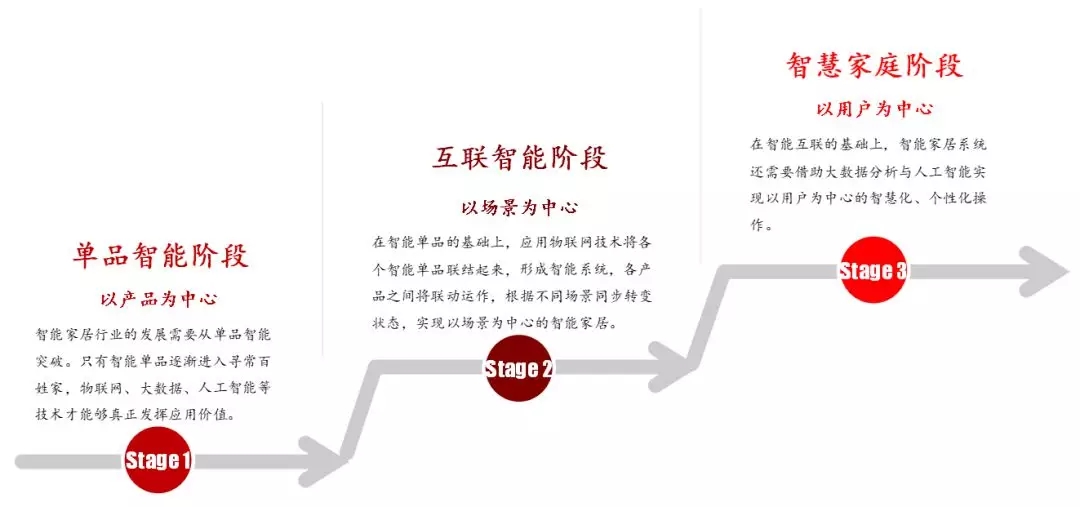

基于以上分析,我们认为智能家居的发展可以分为三个阶段:

第一阶段——以产品为中心的单品智能阶段。

第二阶段——以场景为中心的互联智能阶段。

第三阶段——以用户为中心的智慧家庭阶段。

站在当前时点,我们认为智能家居处于第二阶段向第三阶段过渡期间。

智能家居行业发展阶段图

智能家居行业发展阶段图

来源:华菁证券

我们认为,互联化与智能化的基础首先是用户对产品的稳定和持续使用。伴随消费升级,小家电需求持续旺盛,在智能单品时代,专注垂直领域的创业公司能够更加深入洞察用户需求,具有集中资源做好单一产品的基础。我们相对看好能够做出智能单品、“爆品”的企业。

智能家居应该是一套完整的系统的解决方案,使各种家电协同工作为人们创造最佳智慧生活体验。针对此阶段发展,我们认为“底层技术能力”与“构建生态能力”是决定性因素。

目前各商家推出的产品基本无法互通,但这一现状正在发生一些转变,例如海尔已经开放了云服务数据、智能硬件、APP等接口给合作伙伴;小米通过开放IoT平台,提供产业链与品牌,与众多创业型智能硬件生产商合作,实现整个智能家居生态体系的构建,打造IoT生态模式。

我们认为,在智能单品时代之后,将迎来以用户为中心的智慧家庭阶段。人工智能技术将在交互方式与执行决策两个维度对智能家居行业产生着深刻影响。

在交互方式上,语音识别如今已经成为多种智能家居设备的必备交互方式,同时指纹识别、手势识别等交互方式也已成为辅助交互方式。

在执行决策上,人工智能提供了机器自我学习自主决策的实现路径。这将使得个人身份识别、用户数据收集、产品联动在潜移默化中变成现实,未来家居生活场景将提供千人千面,家庭成员的个性化服务。在设备自适应运行的同时,设备之间可以协同并进行全屋资源智能协同。

但是与此同时,我们不得不承认,要想实现智慧家庭的远景目标,仍然需要经过较长一段时间的迭代。

在目前阶段,我们看好已经实现互联互通并已完成原始数据积累的企业,如小米、BroadLink等。这些企业在已积累的用户和数据基础上,可以进一步开展定制化研发,并不断进行算法优化,使得智能家居更加“懂得”用户需求,达到智慧家庭水平。这类企业在一定程度上已经构建了壁垒,更有机会成为家庭生活软硬件产品的互动连接中心。

来源:易观智库、华菁证券、华兴资本

更多阅读: