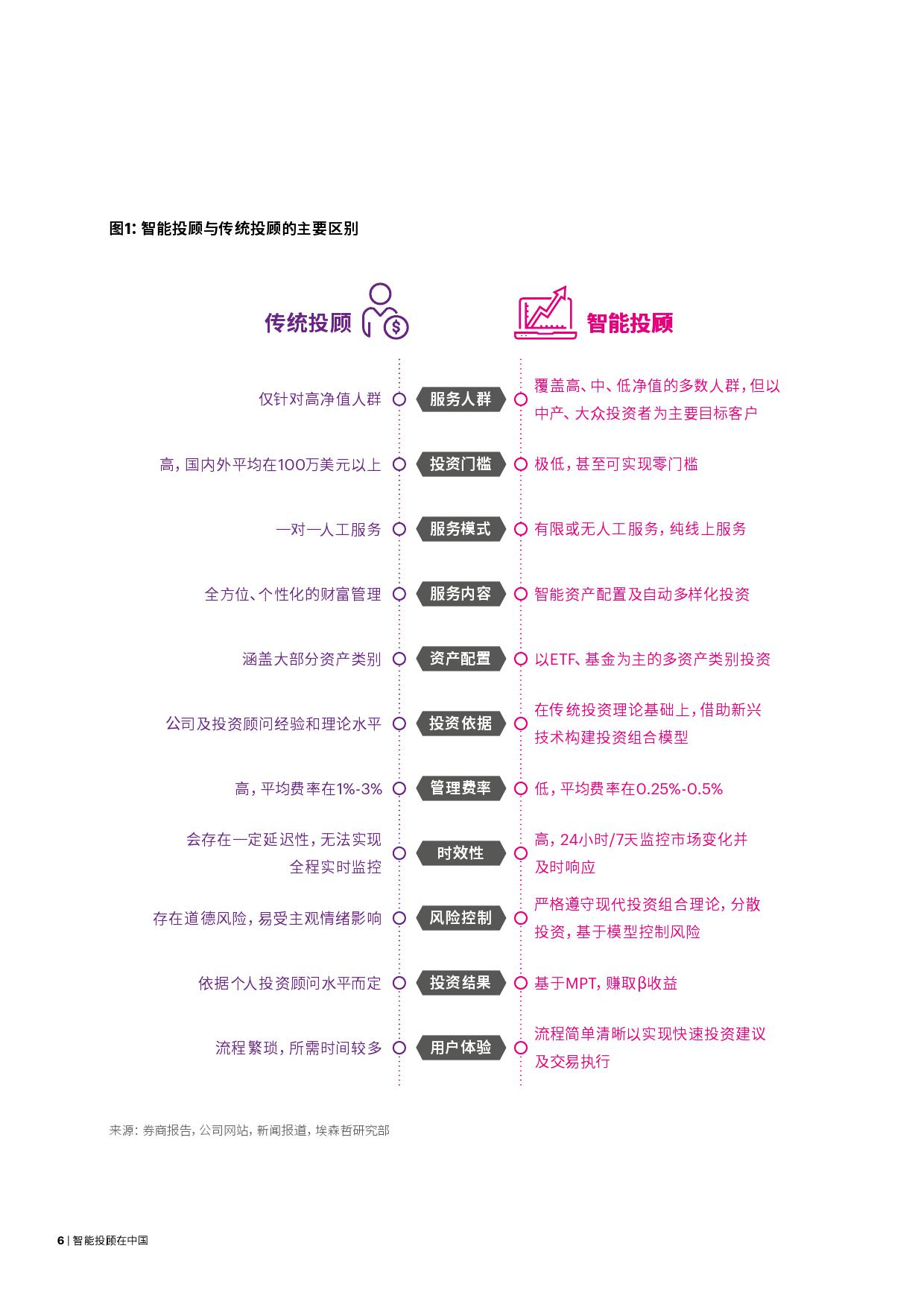

财富管理与新兴金融科技的结合,使得财富管理行业正在进入新的阶段――智能财富管理。近几年全球出现的智能投顾模式已然成为智能财富管理的一大热点。智能投顾,简而言之,就是基于投资者的投资需求和风险偏好,为其提供数字化、自动化、智能化的财富管理服务。和传统投顾相比,智能投顾最大的特征就是门槛低、费用低、高效率。因此,特别对作为“长尾用户”的中低净值人群颇具吸引力。

智能投顾起源于金融危机后的美国,Betterment、Wealthfront等初创公司开启了其大幕,近几年传统金融机构也纷纷开始涉足智能投顾服务,智能投顾正处在向大众普及的阶段。智能投顾的出现及快速发展给传统的面对面的财富管理模式带来了冲击,并形成了当前三种财富管理模式:传统财富管理模式、纯智能投顾模式和混合模式。埃森哲认为以数字化驱动的人力结合“机器”的混合模式已然崛起,并且将成为未来财富管理模式的主流。

在中国,多方参与的财富管理市场竞争日趋激烈,快速变化的客户群体及其需求、新兴的数字技术、趋严的监管政策正在重塑原有的财富管理模式。虽然智能投顾在中国起步较晚,但是其发展速度惊人,预计到2022年,智能投顾管理的资产总额将超过6600亿美元,用户数量超过1亿。当前,独立第三方财富管理机构、传统金融机构和互联网巨头是智能投顾市场的三大主体,演化出了四种本地化的业务模式:独立建议型、综合理财型、配置咨询型和类智投模式。总体来看,国内智能投顾的现状是行业刚刚起步,参与主体众多,整体智能化程度低。

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读: