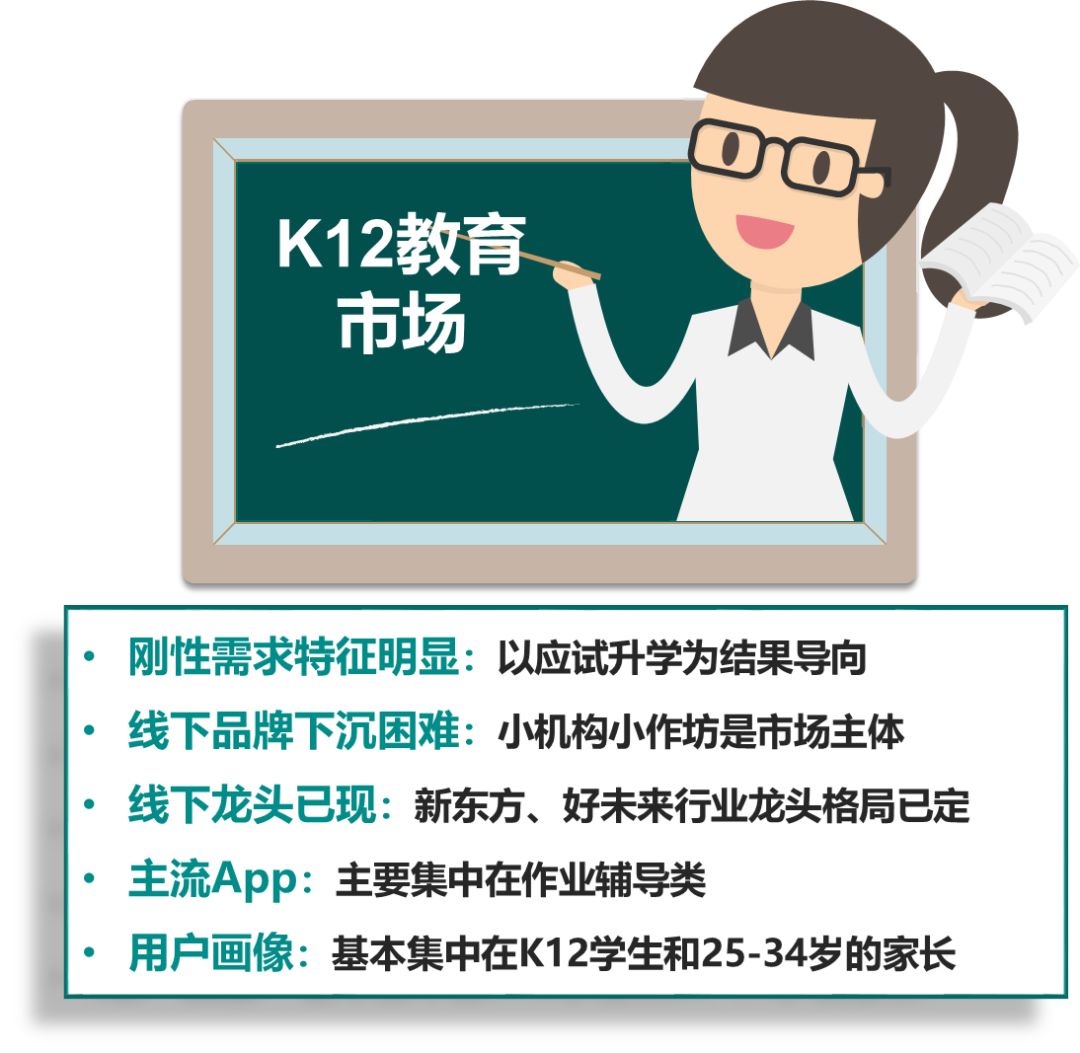

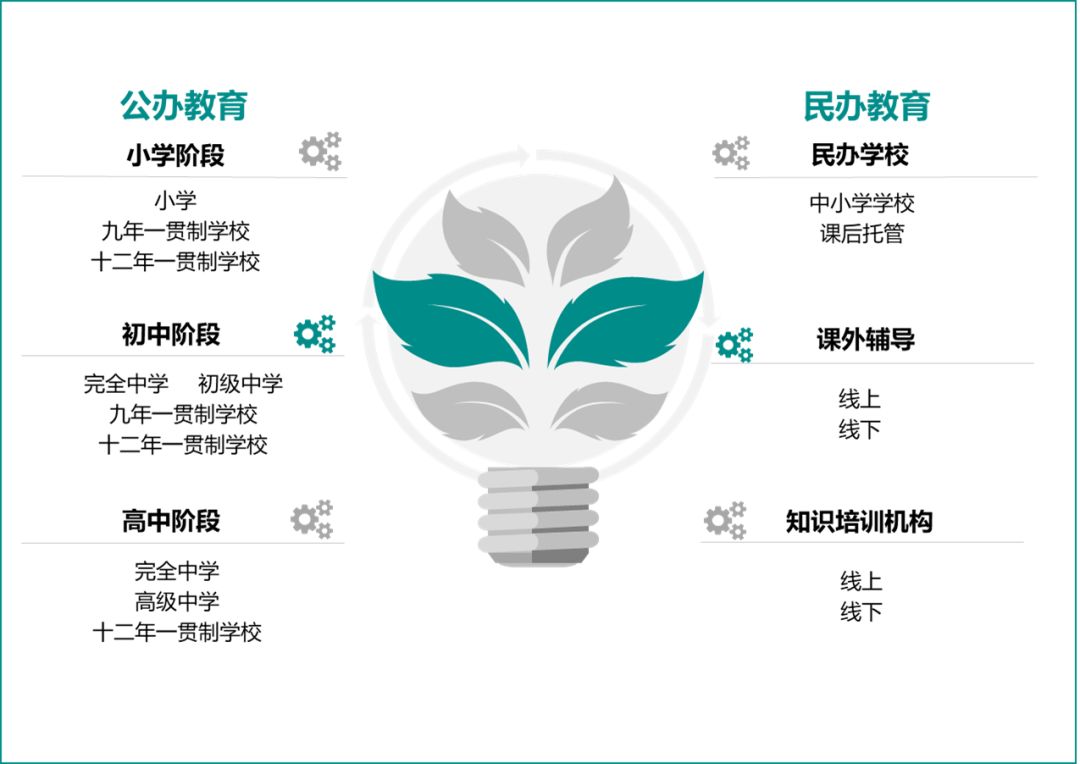

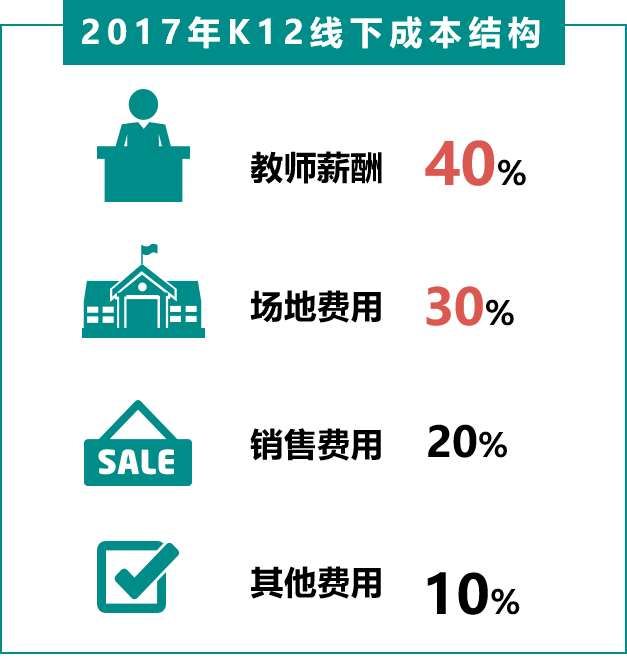

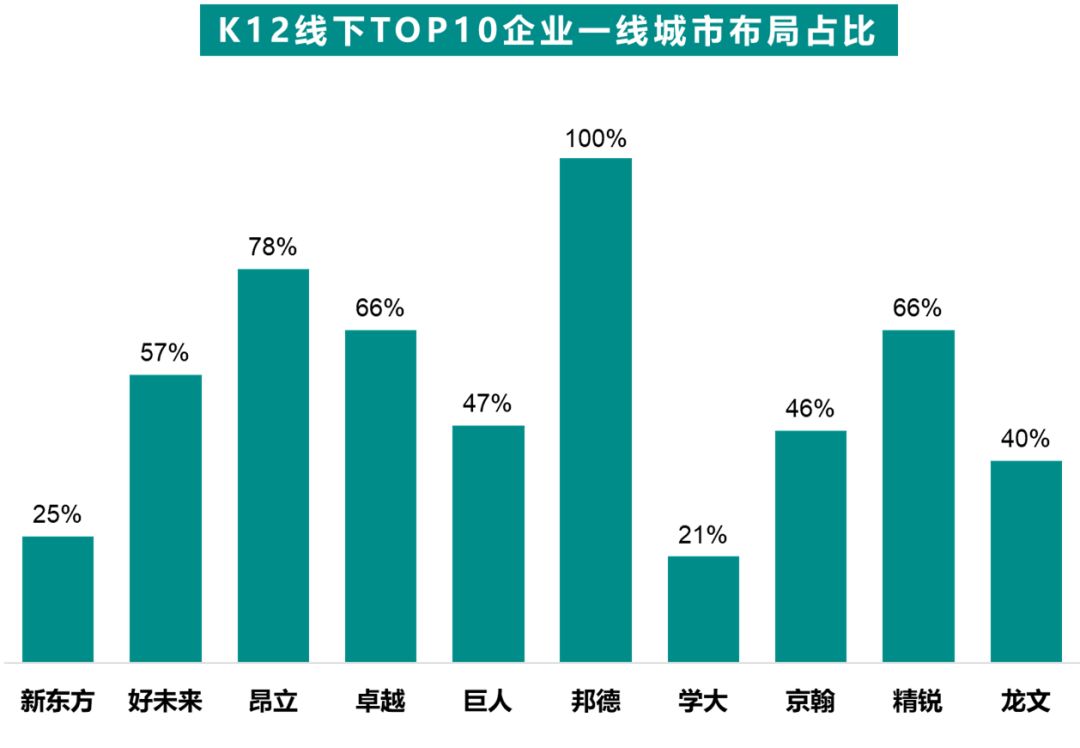

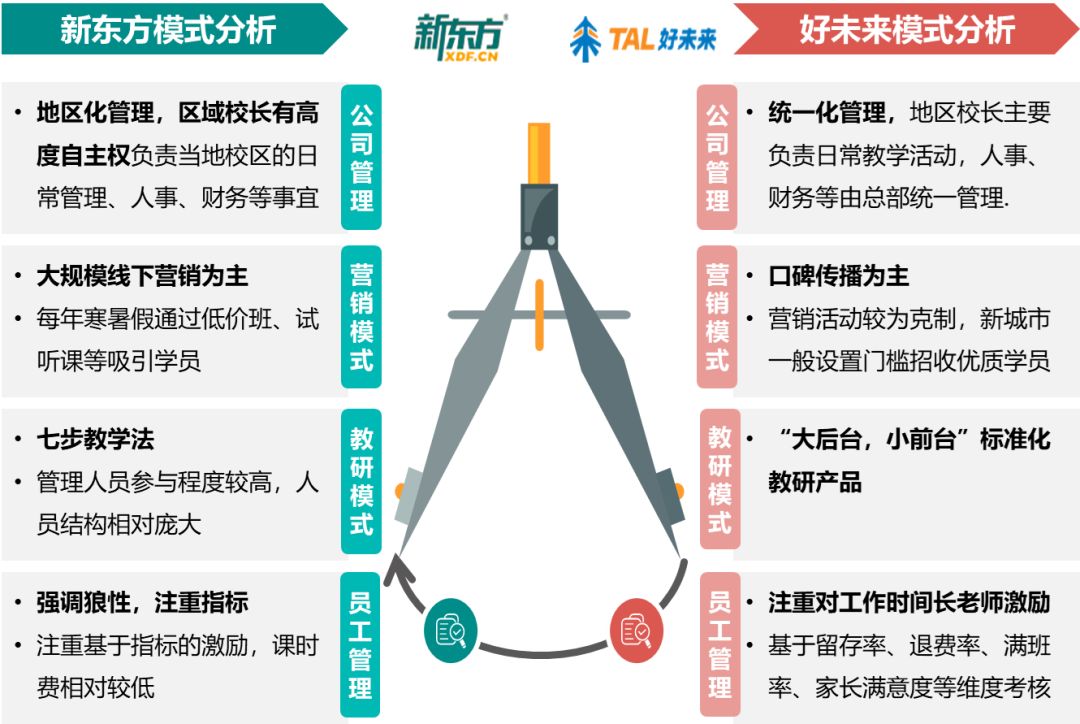

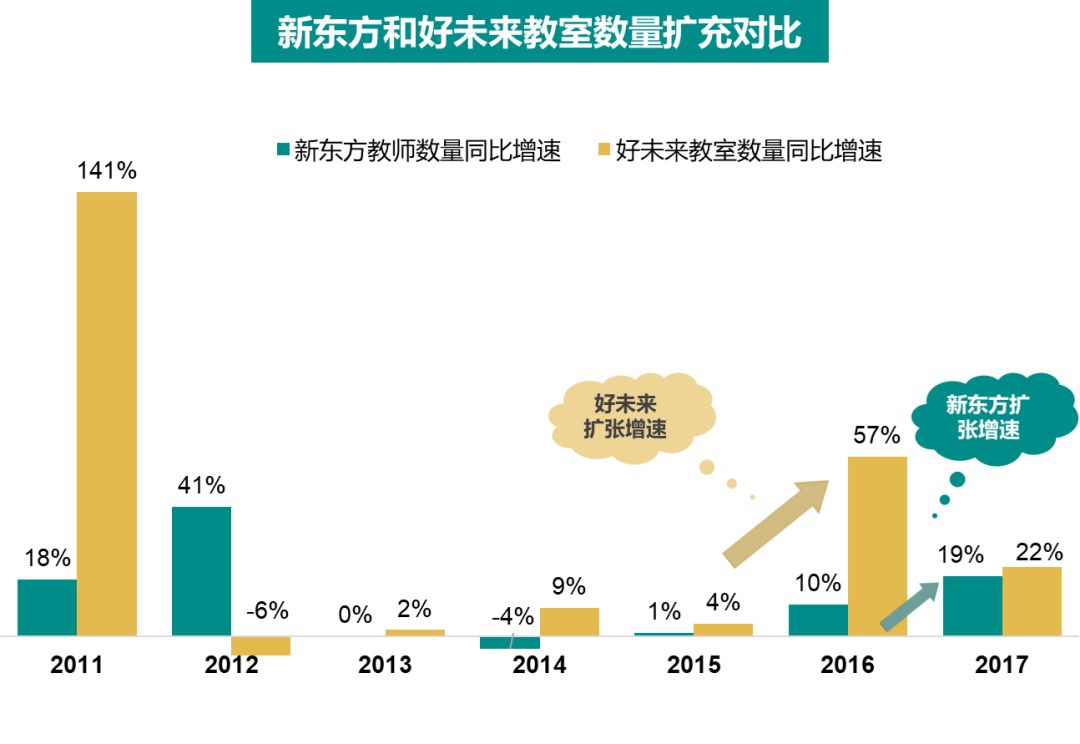

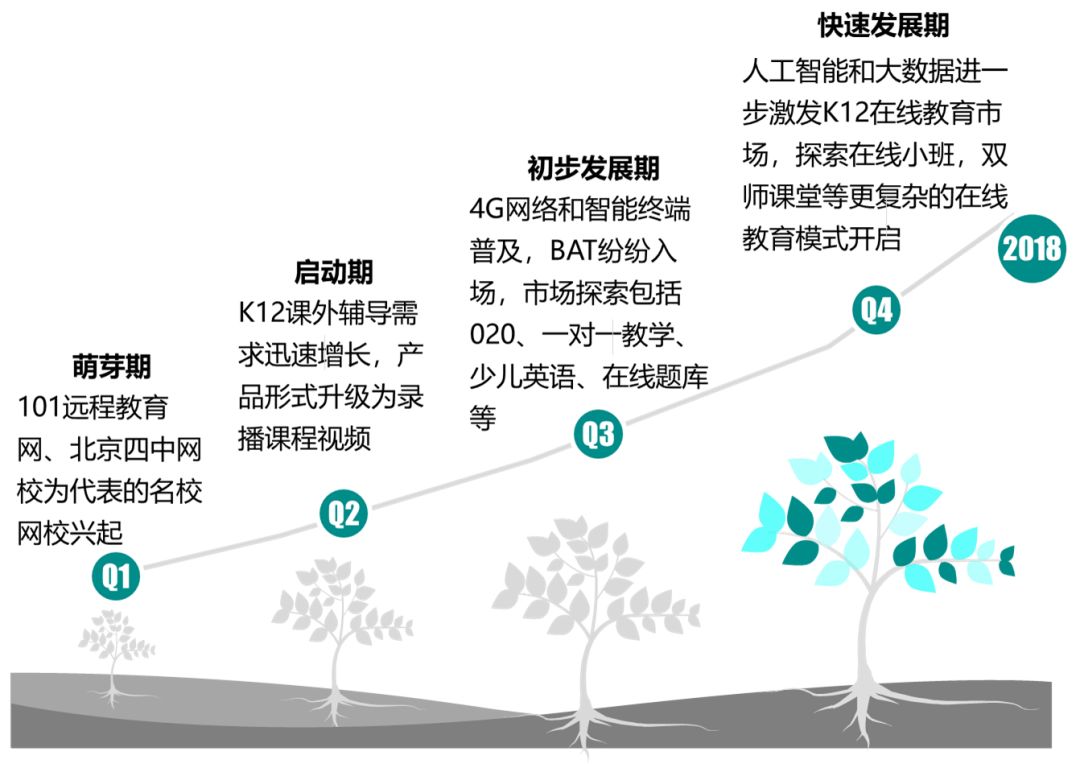

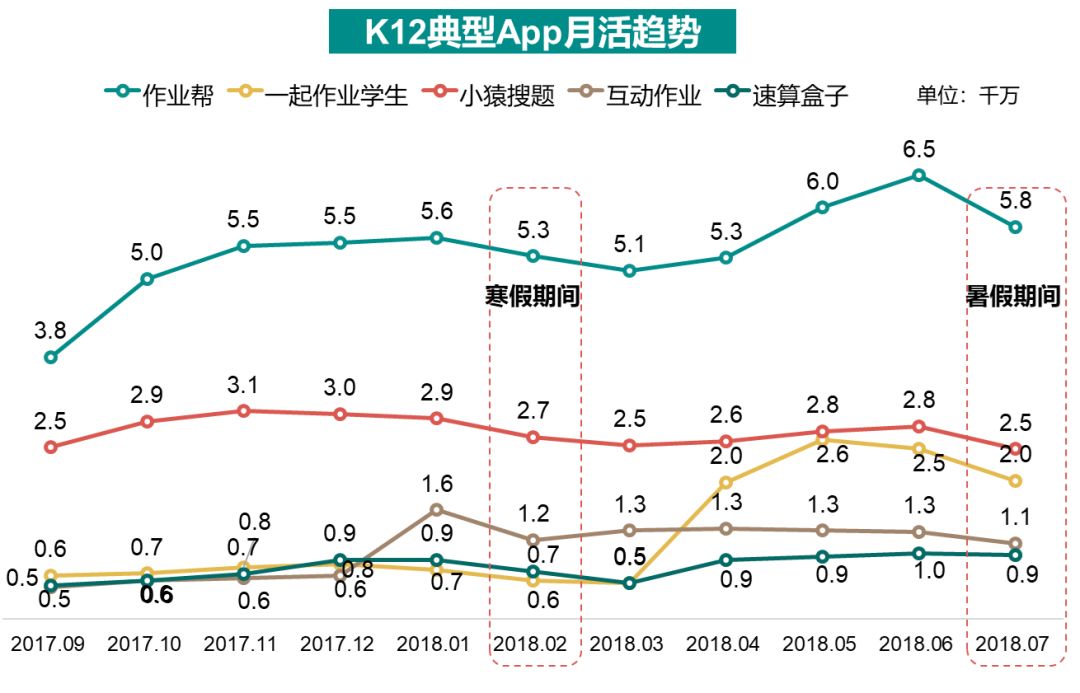

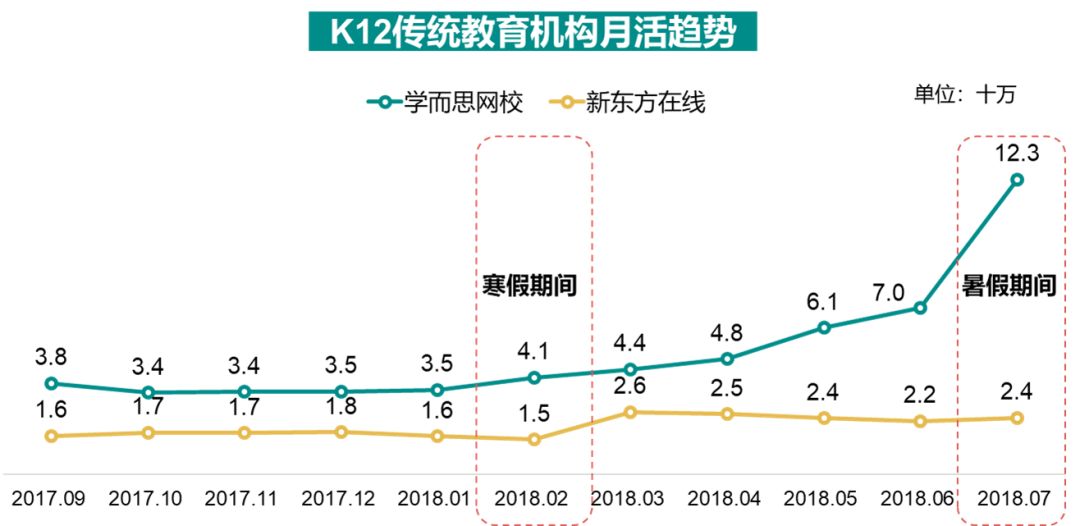

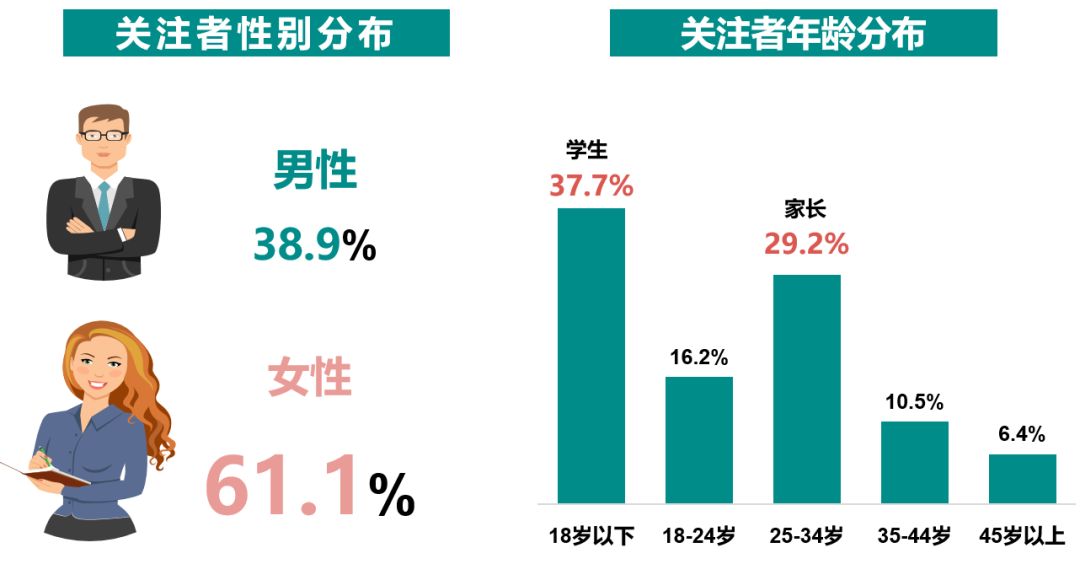

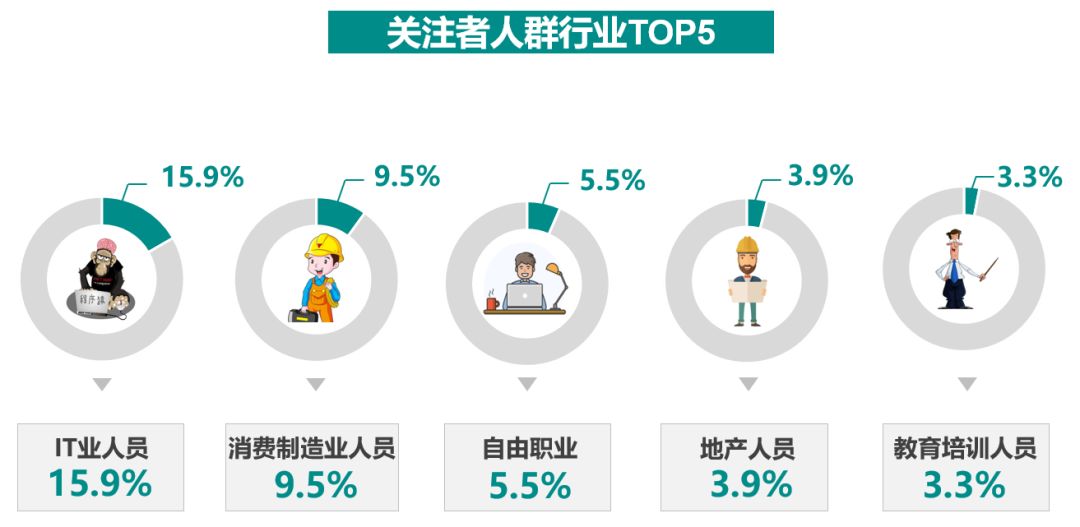

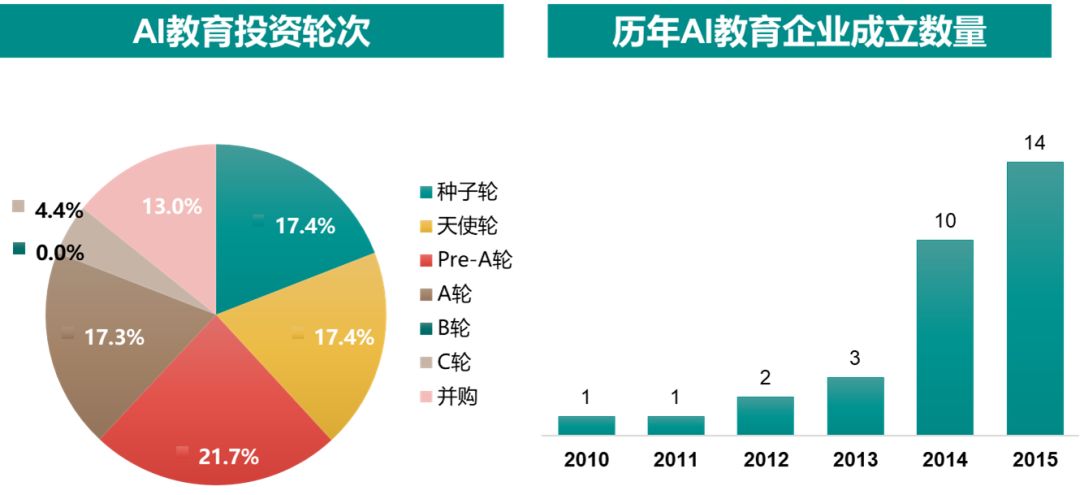

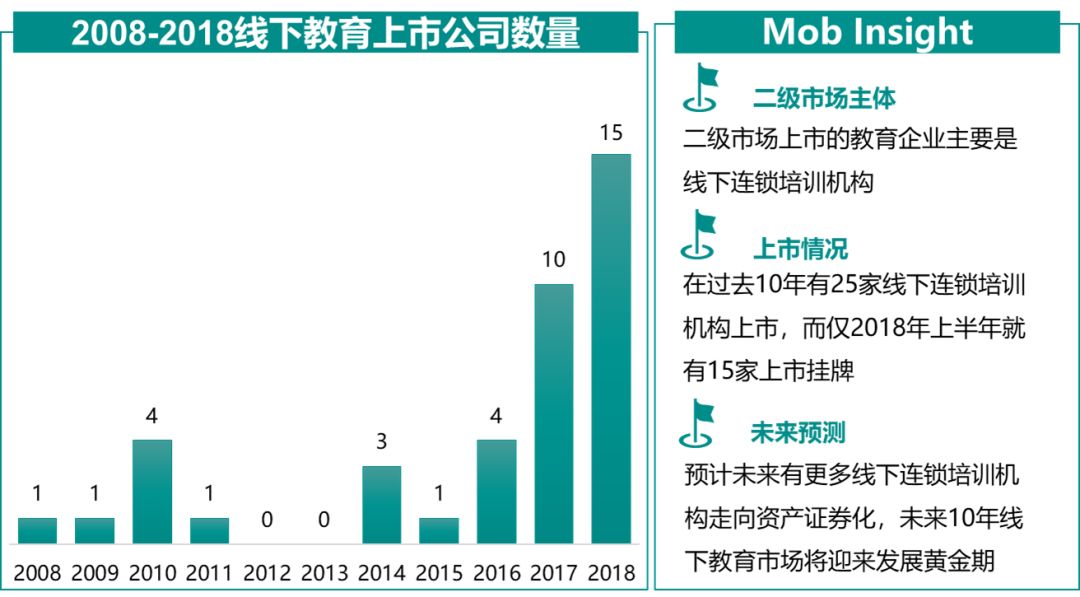

MobData:K12教育行业研究报告 1、K12发展空间大,家长付费意愿强烈 尽管人口红利减少,但付费意愿增强,K12教育市场有着巨大的发展空间 目前我国K12教育市场依然主要以应试升学为结果导向,其激烈竞争培养家长教育投资观念。家长作为消费决策者,对教育服务价格敏感度相对较低,更多追求优质教育服务,因此未来K12教育市场一部分取决于学生规模,另一部分则更取决于人们对其消费投入水平。 Source:MobData研究院自行绘制 2、K12教育市场产业图谱 主要分为教育内容类、教育工具类、教育平台类、综合性教育以及教育信息化 Source:MobData研究院自行绘制 3、线下品牌下沉困难,市场极度分散 线下机构受制于教师薪酬和场地费用,小机构小作坊是市场主体 当前受制于线下各项支出和成本因素,以及本地名师和各种小作坊的深入民间,品牌下沉并不容易,各种培训类的小机构小作坊是线下市场主体,主要在一二三四线城市,规模小,主打名师效应,部分由名校毕业生或公立学校老师经营。 Source:公开资料整理 Source:公开资料整理 4、线下龙头已现,主要布局一线城市 新东方、好未来行业龙头格局已定,以连锁经营为主要模式 行业龙头格局已现 新东方、好未来在K12市场龙头地位初步奠定,但市场较为分散,CR2累积占有率不足5%,行业强弱分化、优胜劣汰趋势明显。 教学模式不同 当前K12教育TOP10企业教学模式不同,新东方主要以大班为主,而昂立、卓越等教育机构则大部分以小班课为主,京翰、精锐等以1对1为主。 主要分布在一二线城市 好未来、昂立、卓越、邦德、精锐等基本布局在一线城市,新东方二线城市网点比例较高,占到52.8%。 Source:公司公告 5、主要K12线下教育机构 总部均部署在北京和上海等一线城市,新东方优势较为明显 Source:公司财报、公司公告 6、新东方vs好未来:K12双雄争霸 双方在公司管理、营销、教研以及员工管理等方面均有所不同 近年来两大巨头均以牺牲短期利润率为代价,谋求业务的扩张和长期的增长 Source:公司财报、公司公告 7、线上教育拉开K12市场增长大幕 优质师资共享、产品标准化与个性化体验,线上K12教育快速发展 8、K12在线市场实力矩阵 K12在线教育市场竞争激烈,作业帮、猿题库等处于市场领先水平 9、K12头部App主要集中在作业辅导类 作业帮月活超五千万,位列第一梯队,小猿搜题与一起作业学生位列第二梯队 Source:MobData研究院,2017年9月-2018年7月 10、传统线下领先的K12教育机构“互联网化” 新东方vs好未来:线上线下同步的运营模式,学而思网校暑假高峰特征明显 Source:MobData研究院,2017年9月-2018年7月 11、K12教育人群画像 女性用户比例高于男性,用户基本集中在K12学生和25-34岁的家长 Source:MobData研究院 家长对K12课程具有选择决策权,主要来自IT业、消费制造业等行业 Source:MobData研究院 主要分布在东部沿海地区,其中广东、山东等比例最高 Source:MobData研究院 12 作业帮用户画像 主要是在读学生群体,女学生使用居多,大部分来自山东、广东和河南 Source:MobData研究院 1、回归教育本质,内容和质量是王道 内容+师资+技术是培训教育行业未来竞争的着力点 2、人工智能将更广泛应用在教育场景 人工智能技术的出现推动教育培训行业迎来智能化浪潮 3 教育转型风口成为资本的又一风向标 资本看好AI教育领域企业,未来热度将会维持,当前大部分处于早期阶段 Source:36kr 4、未来几年将是线下教育的黄金期 线下教育秉承教育精髓,市场空间较大,资产证券化步伐加快 Source:公开资料整理 更多阅读:极光大数据:2018年K12教育用户群体研究报告MobData:2018医美行业研究报告MobData: 2018年Q3中国智能手机市场报告MobData:华为手机用户画像MobData:2018年Q2智能手机市场报告MobData:2017年中国共享经济研究报告MobData:2017年Q2智能手机市场报告2021年CAR-T行业研究报告亿欧:2020年灵活用工行业研究报告町芒研究院:2019休闲零食行业研究报告极光大数据:2019年社交网络行业研究报告极光大数据:2019年1月网约车行业研究报告极光大数据:2018年Q3智能手机行业研究报告新榜研究院:2018年演讲平台行业研究报告极光大数据:2018年3月直播app行业研究报告