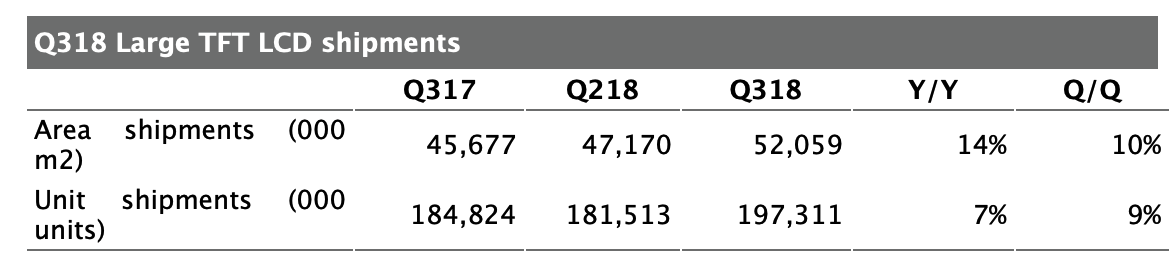

大尺寸液晶显示面板(TFT LCD)出货量在2018年第三季达到历史新高水平。出货面积年比年成长14%,达到5,200万平米,而出货量则年比年成长7%,达到1亿9,700万片。因处于出货旺季, 相比上一季度,出货量以及出货面积也都有不错的成长,如下表所示。

尽管第三季度面板价格在上涨,整机厂商为了备战第四季度销售旺季仍然在持续采购,而且由于此前经历了较长的下降周期,面板价格仍然处于历史低位,使得第三季度需求保持旺盛态势。另外,面板采购商也希望在面板价格处于低位的时候增加采购,以避免未来面板价格进一步上升所带来的成本增加。而驱动IC以及陶瓷电容(MLCC)等关键零部件的供应紧张,也使得大尺寸面板需求尤其是笔记本和液晶显示器面板的需求保持强势。

据IHS Markit公司《大尺寸面板市场追踪报告》(Large Area Display Market Tracker)显示,液晶电视面板也成为9寸以上大尺寸显示面板出货达成历史高位的重要驱动力量。第三季度,液晶电视面板出货量达到7,500万片,年比年成长9%,而出货面积则达到4,070万平米,年比年成长15%。出货量及出货面积均达到历史新高。

面板厂商在2018年上半年持续受到面板价格下降所带来的经营压力。因此,面板厂商在此前以较低价格清理掉库存以后,当7月份由于备战第四季度销售旺季所带来的需求上升时,面板价格也顺势开始上涨。

液晶显示器面板在第三季度也大幅成长。出货量达到4,000万片,年比年成长14%,而出货面积达到610万平米,年比年成长19%。液晶显示器面板出货成长的主要驱动力来自于高端大尺寸显示器的成长,如专业显示器及游戏显示器等,27寸及以上大尺寸液晶显示器面板出货在第三季度成长17%即为证明。

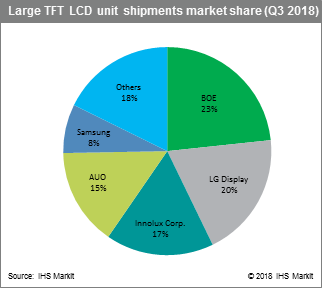

中国大陆面板厂商京东方在第三季度继续以23%的大尺寸面板出货量市场份额领先竞争对手,而韩国厂商乐金显示以及台湾厂商群创光电以20%和17%的份额分列二、三位。

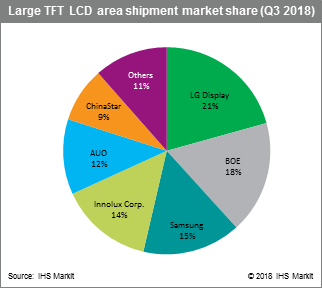

不过,在出货面积上,韩国厂商乐金显示以21%的市场份额领先,而京东方及三星显示以18%及15%的份额紧随其后。液晶电视面板在大尺寸显示面板出货面积中占比最大,达到78%,而韩国厂商乐金显示和三星显示则仍然在该市场领先。第三季度,乐金显示出货面积份额为19%,三星显示和京东方则以17%和16%紧随其后。

2018年第三季度大尺寸面板市场出货量及出货面积各厂商市场份额一览

更多阅读: