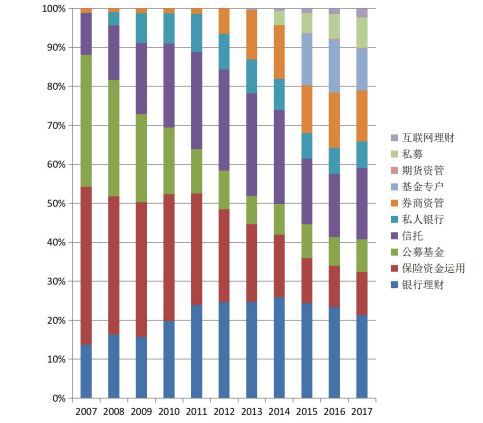

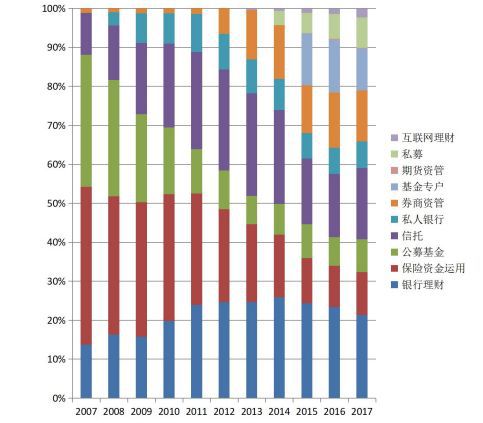

这一报告显示,2017年年底中国互联网理财的规模为3.15万亿元,并预测2018年年底互联网理财规模有望达到5.36万亿,按照5亿多互联网理财客户计算,人均约1万元。

到2020年,居民可投资资产规模的波动上限和下限分别为356万亿元人民币和474万亿元人民币,中等情形的可投资资产规模为415万亿元。

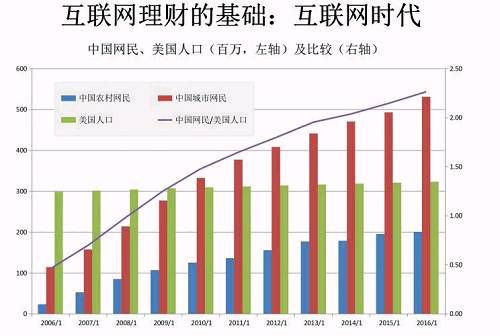

就绝对规模而言,2013年至2017年我国互联网理财规模由2152.97亿元增长到3.15万亿,其中2017年互联网理财规模同比增幅达到 52.39%。

如果以2017年的规模为基准,以2015年、2016年和2017年互联网理财规模增长率的均值作为2018年的互联网理财规模增速,测算得到2018年的互联网理财规模为5.36亿元。以此类推,预计到2020年,中国互联网理财规模将达到15.5万亿。在财富管理市场2.0时代,我国互联网理财规模增长迅速,发展前景巨大。

金融产品占比不足35%

也就是说,传统金融市场、基金公司所提供的产品及服务已很难满足国民财富管理需求,整体市场出现“供不应求”的局面。

展望未来,《报告》称财富管理高端化的主要业务类型有二:一是家族信托业务。《报告》数据显示,目前已有21家信托机构已经推出或研究推出家族信托业务,存量的家族信托业务规模逾400亿元人民币,估算到2020年的家族信托规模将超过1万亿元人民币。

二是私募化,例如银行为突破没有信托牌照无法向高端客户提供家族信托服务的约束,在自贸区设立家族财富私募基金,而且目前在基金业协会的私募基金备案信息中含“家族”二字的私募基金也日渐增多。

与此同时,在监管机构的强势推动下,净值型将是传统银行理财产品未来发展的主要方向。在零售理财的服务方式上,智能投顾成为传统机构和新型机构竞相角逐的重点。

对于资管行业的发展,行业的互联网化趋势必将持续。但互联网理财需要加快解决资金来源问题,包括如何稳定持续地获得客户,尤其是高净值人群。

这一报告显示,2017年年底中国互联网理财的规模为3.15万亿元,并预测2018年年底互联网理财规模有望达到5.36万亿,按照5亿多互联网理财客户计算,人均约1万元。

到2020年,居民可投资资产规模的波动上限和下限分别为356万亿元人民币和474万亿元人民币,中等情形的可投资资产规模为415万亿元。

就绝对规模而言,2013年至2017年我国互联网理财规模由2152.97亿元增长到3.15万亿,其中2017年互联网理财规模同比增幅达到 52.39%。

如果以2017年的规模为基准,以2015年、2016年和2017年互联网理财规模增长率的均值作为2018年的互联网理财规模增速,测算得到2018年的互联网理财规模为5.36亿元。以此类推,预计到2020年,中国互联网理财规模将达到15.5万亿。在财富管理市场2.0时代,我国互联网理财规模增长迅速,发展前景巨大。

金融产品占比不足35%

也就是说,传统金融市场、基金公司所提供的产品及服务已很难满足国民财富管理需求,整体市场出现“供不应求”的局面。

展望未来,《报告》称财富管理高端化的主要业务类型有二:一是家族信托业务。《报告》数据显示,目前已有21家信托机构已经推出或研究推出家族信托业务,存量的家族信托业务规模逾400亿元人民币,估算到2020年的家族信托规模将超过1万亿元人民币。

二是私募化,例如银行为突破没有信托牌照无法向高端客户提供家族信托服务的约束,在自贸区设立家族财富私募基金,而且目前在基金业协会的私募基金备案信息中含“家族”二字的私募基金也日渐增多。

与此同时,在监管机构的强势推动下,净值型将是传统银行理财产品未来发展的主要方向。在零售理财的服务方式上,智能投顾成为传统机构和新型机构竞相角逐的重点。

对于资管行业的发展,行业的互联网化趋势必将持续。但互联网理财需要加快解决资金来源问题,包括如何稳定持续地获得客户,尤其是高净值人群。

更多阅读: