2018年可谓是国际社交网络的多事之秋,Facebook继续挣扎于隐私和政治的泥潭;Snap则经历了激进改版带来用户流失,亏损看不到头的困局;因为打击假号,Twitter月活用户下滑,不得不改变财报口径,迎来一批哗然;只有闷声发大财的婚恋社交网站Match好点,凭借Tinder超强变现能力,其会员和营收一路高涨。

美国社交上市公司财务和用户数据概览:FB大而不僵,Twitter利润猛增,Snap亏损收窄,Match闷声发财

就国际社交市场而言,熟人和包容性的社交市场无疑是最大的,FB摘下的就是全球熟人社交的皇冠。

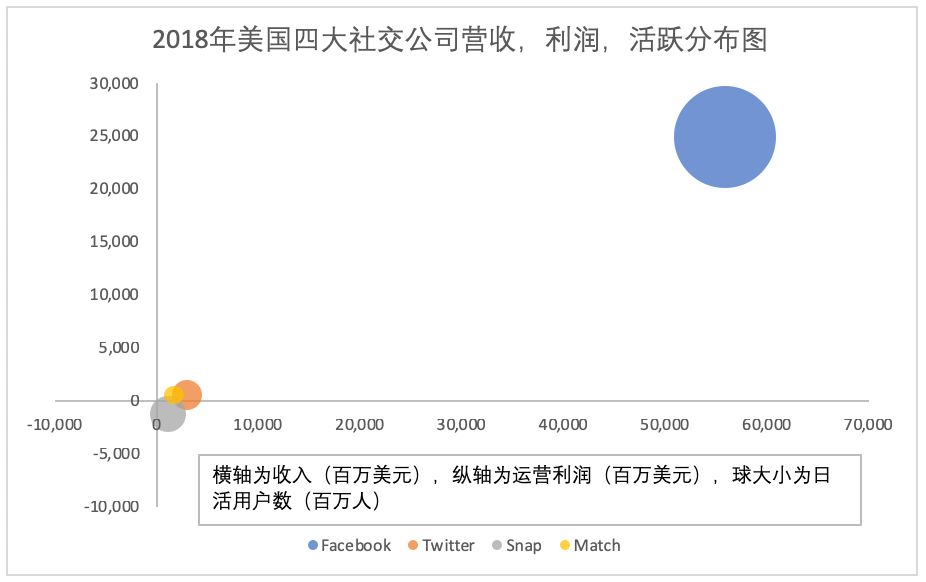

作为服务全球最多用户的社交平台,FB的营收,利润,用户可谓傲视群雄,大而不僵。如下图所示,Facebook占据了美国4大社交平台营收份额的90%,利润的101%(Snap亏损,拉升FB的比例),马太效应可谓显著。

从营收增速来看,加速商业化正在扭亏为盈路上的Snap营收增长最快。2018年Snap的营收同比增长43%,达到11.8亿美元,为2019年扭亏为盈奠定了基础。

利润增速方面,刚刚迈入扭亏为盈大关的Twitter,利润率扩大和利润增速最为喜人。过去3年来,Twitter可谓成功上演了创始人杰克王者归来,带领公司重获增长的经典案例。

用户增长方面,Twitter,FB的的日活用户仍有近10%的年比年增长。中国外的国际市场人口约60亿人,FB目前的日活用户为15亿人,包括Whatsapp在内的全平台日活用户则超过20亿人,也就是只有1/3的全球用户目前每天使用FB的产品,若以中国微信+QQ的渗透为目标,FB的用户仍有很高的增长天花板,而Twitter,Snap,Match就更不必说了。

看完这四大社交公司的概括,下面我们来逐一回顾下这些公司:

FB:2018年被耽误了,2019年塑造新社交体验

2018年绝对是FB水逆之年,公司从上到下,从里到外被反复鞭打,疲于应付各种公关危机和给产品打补丁。虽然公司营收和用户增长并未受到太大影响,但2018年公司在产品体验方面的工作无疑被耽误了,2019年FB希望能够重新起航,在打造新社交体验上有所突破。

财务数据回顾:营收和用户保持增长,安全投入降低利润率

4Q18 Facebook的用户仍然保持了接近10%的增速,日活用户达到15.23亿人,月活额用户则为23.2亿人。公司包括Facebook, Instagram, WhatsApp or Messenger在内的全平台MAU则超过27亿人,日活用户超过20亿人。

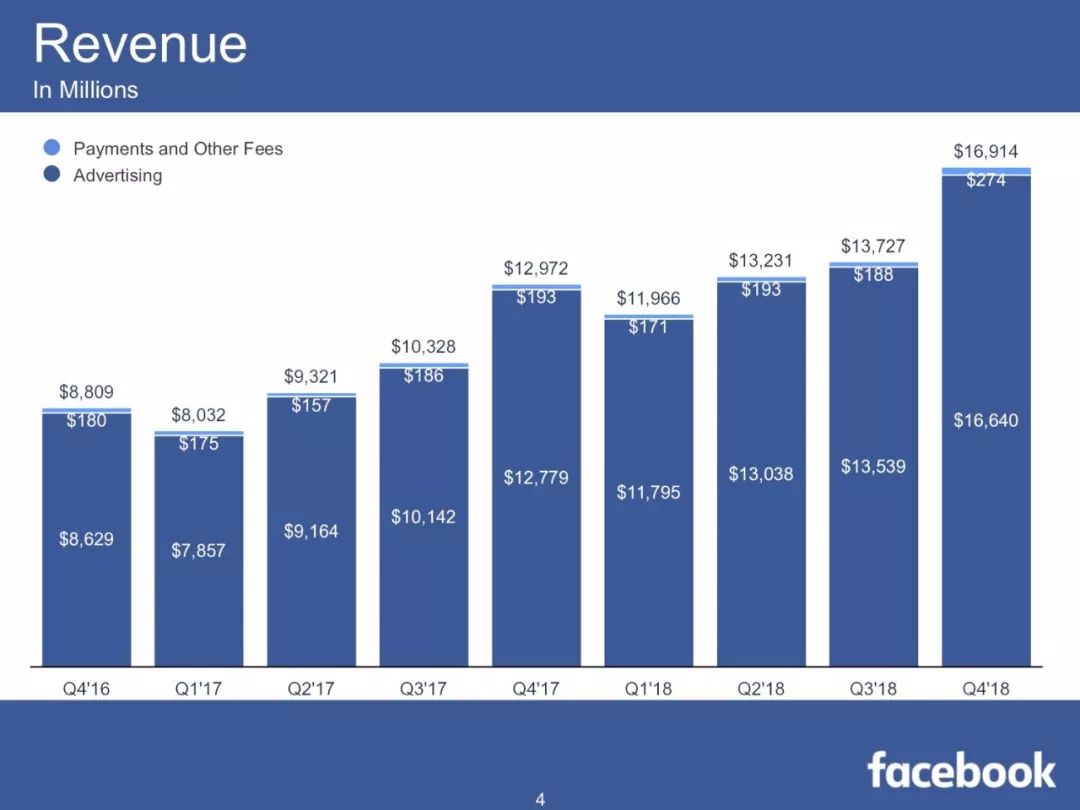

公司4季度营收为169亿美元,同比增长30%。收入增长主要得益于instagram等平台的变现贡献,用户增长及用户ARPU的不断提升。

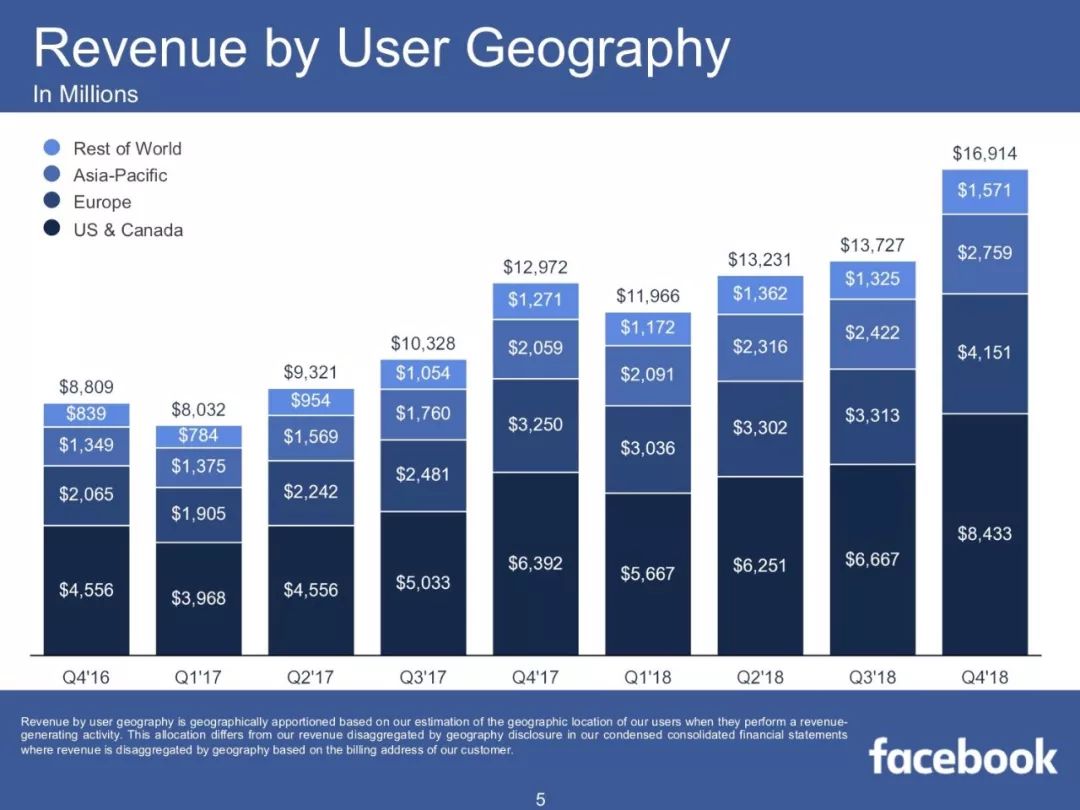

各个地区的营收均有明显增长,其中北美营收同比增长26%,欧洲25%,亚太14%,其他地区19%。

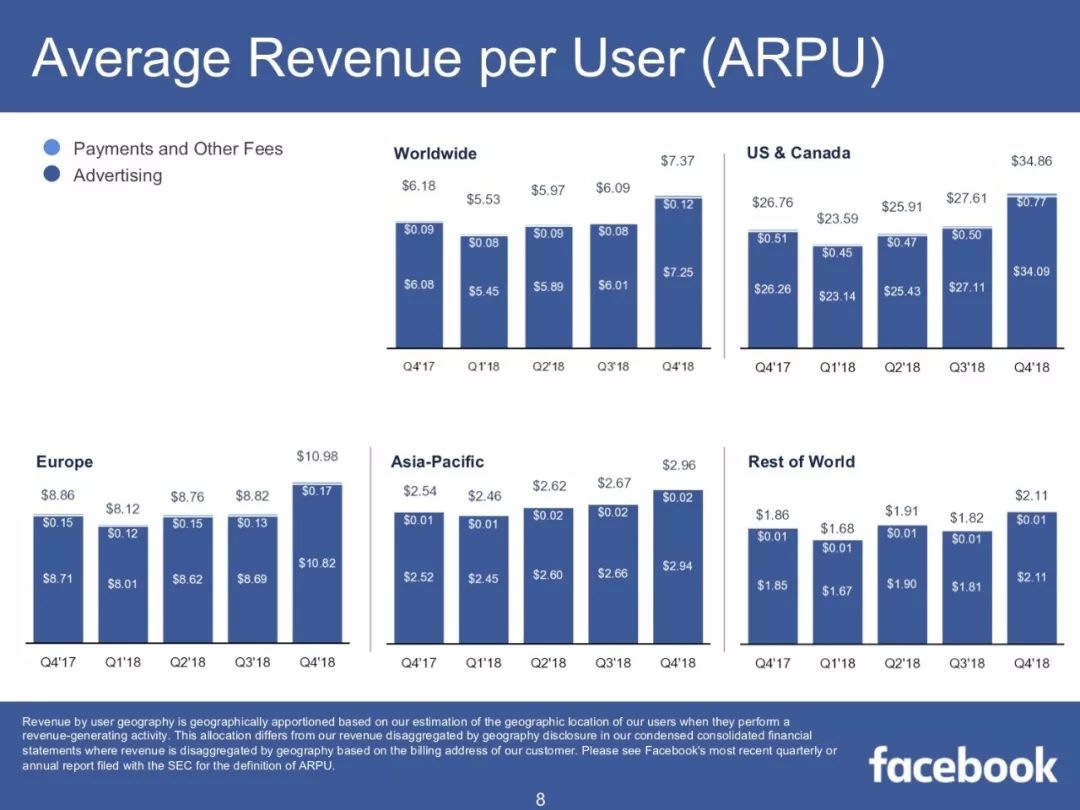

4季度,FB从每个用户身上可赚取7.37美元的收入(相当于每天可以从一个用户身上赚到5-6毛钱)。北美用户的变现价值仍然最高,达34.86美元;欧洲用户则为10.98美元,亚太地区用户价值为2.96美元,全球其他地区为2.11美元。数据上看,全球各地区的用户货币价值都在提升。

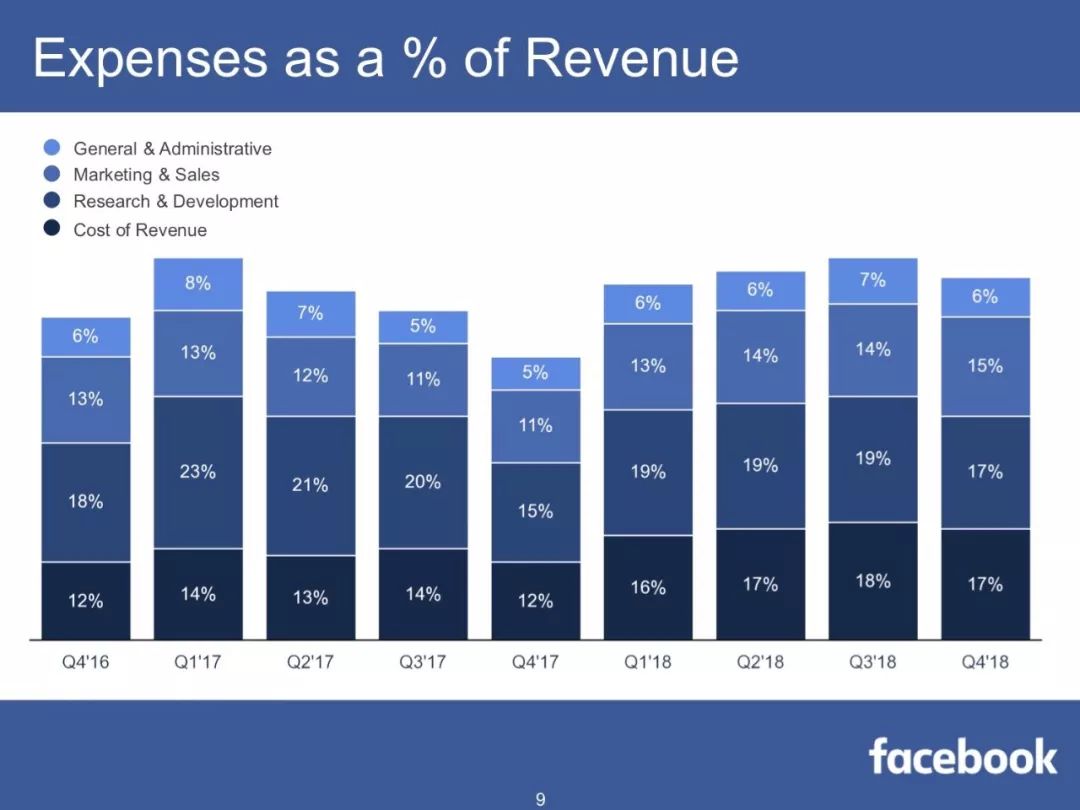

公司4季度支出为91亿美元,同比增长62%,增速较高主要是因为安全和隐私方面的投入。2018年公司投入到安全和隐私领域的人数从1万人增至超过3万人。

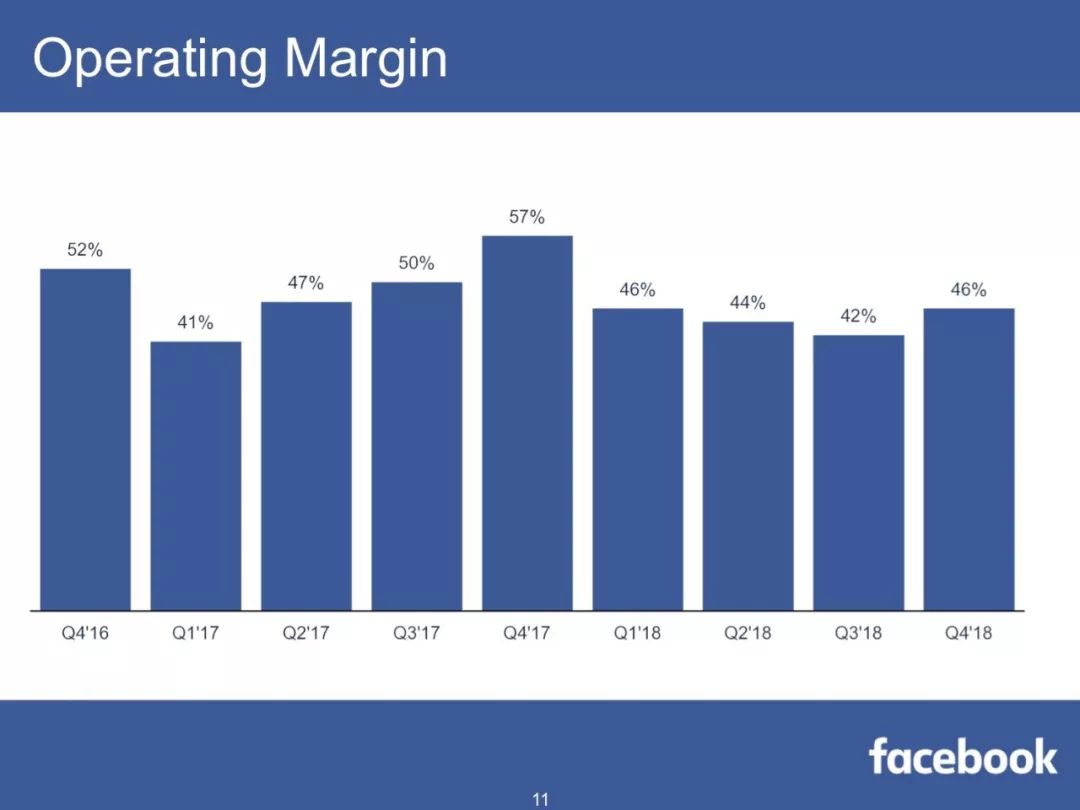

公司4季度运营利润率为46%,低于去年同期的57%,如上文所说,这主要是因为安全和隐私领域的投入所致。

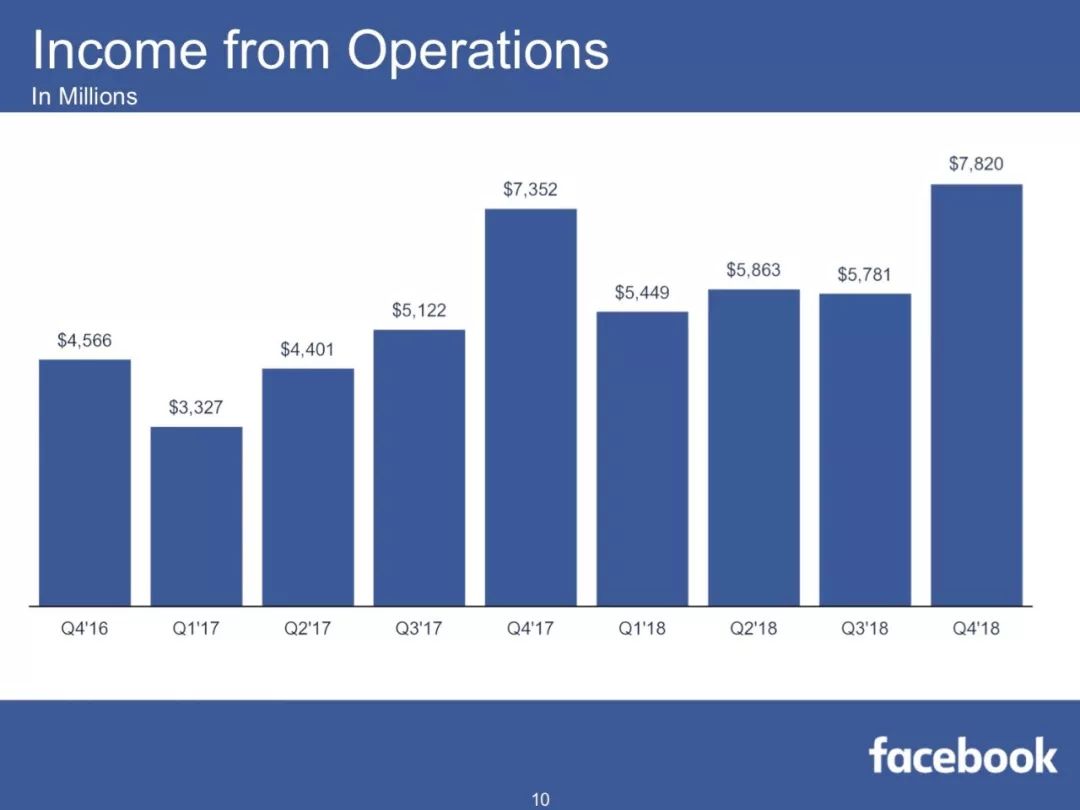

公司运营利润为78.2亿美元,同比增长6%,受运营利润率的下降,运营利润增速明显放缓。

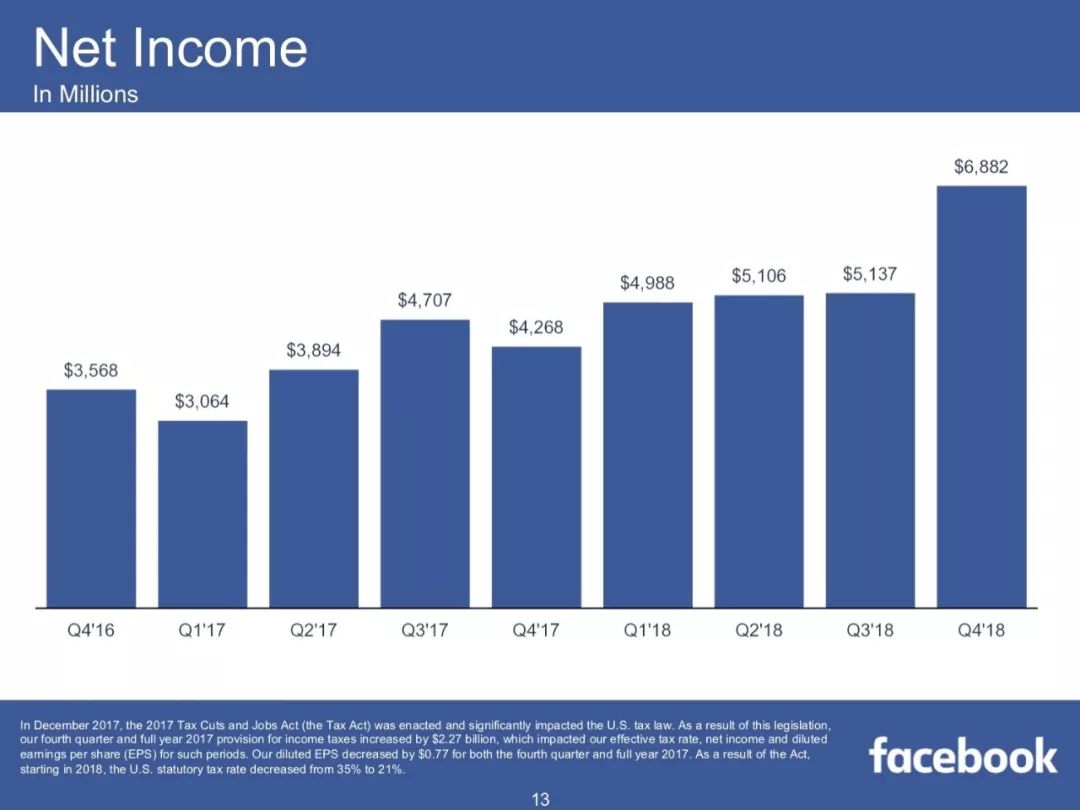

净利润为68.82亿美元,同比增长61%,净利润增速高于运营利润增速主要是因为美国税法调整带来的影响。

2019年公司战略:打造新社交体验

在遭遇17-18年的水逆之年,并大力修复平台的安全和隐私问题后,FB 2019年的公司优先事项包括:

(1)继续在互联网和公司面临的社交问题上取得进展;

(2)创造新的体验提升人们的生活,并为未来更大的提升打下基础;(3)通过商业产品服务企业尤其是中小企业的成长;

(4)与公众就公司在社会中扮演的角色做更透明的沟通。

2018年疲于应对各种隐私和安全问题让公司在核心产品体验改善上分身乏术。2019年小扎希望公司能够创造新的体验,让用户能够做过去从没做过的新事情,这些方面包括:

消息(Messaging):消息日渐成为人们的社交中心,今年会在更多的国家推出Whatsapp支付;群组和Stories的私密分享将成为公司致力于打造的核心社交体验;让用户可以与更多的商家互动(商业化)。

群组(Groups):继续让有意义的群组像朋友和家人那样成为Facebook的核心体验的一部分。

Watch:现在每月使用Watch的用户数超过4亿人,每天平均使用20分钟,意味着FB找到了在信息流之外增长视频的方法。这意味着视频业务的增长并不会对信息流互动造成负面的影响,而信息流是用户使用FB互动的主要需求和场景。

Instagram:商业和购物体验会有让人激动的进展。目前Instagram Stories的日活用户数已经超过了5亿人。

长期:继续关注将人们聚在一起的新技术,其中包括AR/VR。市场呼声甚高的Oculus Quest将会于19年春季发货;Portal的表现好于预期;FB自有品牌的硬件产品在市场上开始有了自己的声音。

商业方面,目前有超过9千万的商家使用FB的产品和服务,其中大部分商家免费使用FB的产品和服务。接受调研的商家中有一半表示,使用FB后,他们得以增长业务并雇佣更多的人,意味着FB间接创造了上百万的工作机会,而美国去年创造的工作机会为260万。

今天FB一共有700万的活跃广告客户,其中有200万广告主已经开始使用Stories来触达用户。4季度公司针对客户推出了Messenger Stories广告服务。

未来展望:更丰富的社交体验和用户增长空间

如前面所述,面对国际市场的60亿人口,FB仍有继续增长用户的空间;参考微信,在连接服务和商业方面,FB在支付,购物,行业服务等领域仍大有可为;相信通过构建这些全新的社交体验,FB创造的用户价值和商业价值仍将进一步释放。

Twitter:继扭亏为盈后,利润井喷的一年

这个世界上有成功的职业经理人,也有混资历的职业经理人,但不管怎样,对公司爱得深沉的是自家创始人。这就是为什么杰克在2015年回归时是如何被寄予高的期望。

王者归来必不负众望,在杰克任下,Twitter公司的产品和体验得到了改善,用户重获增长,广告价值得到广告主肯定,公司股票一路上扬。

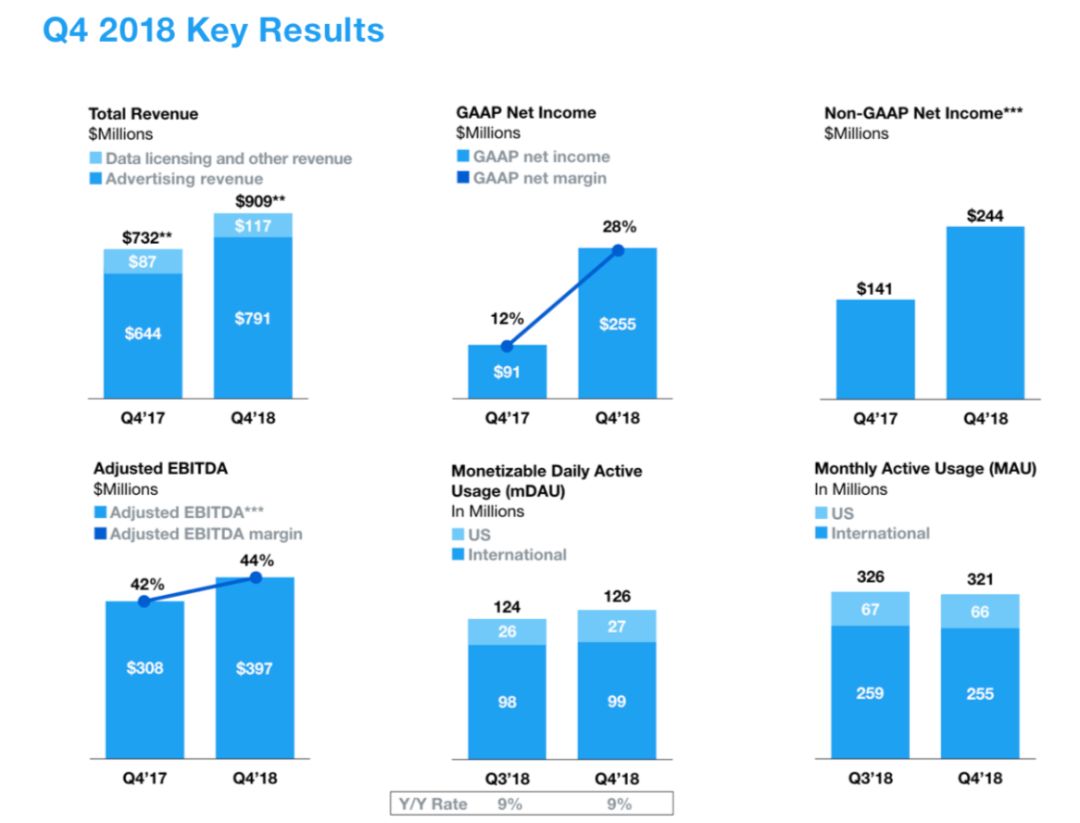

2018年财务数据回顾:利润井喷,DAU上扬,MAU却下滑

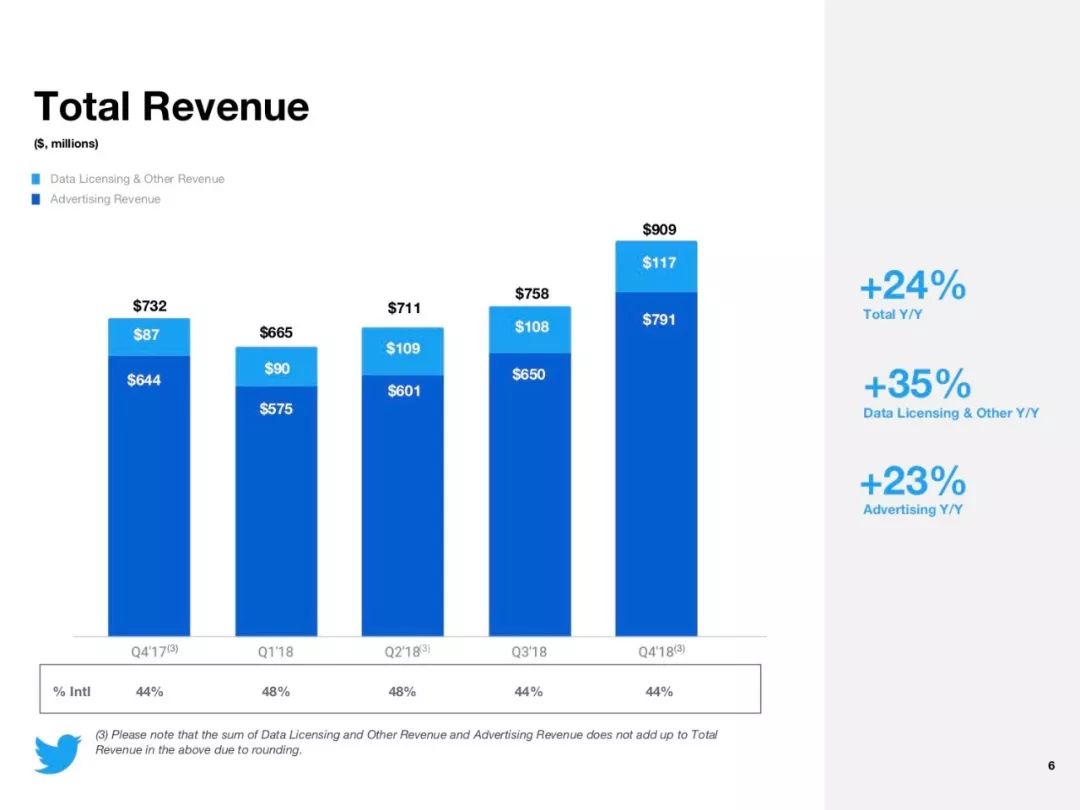

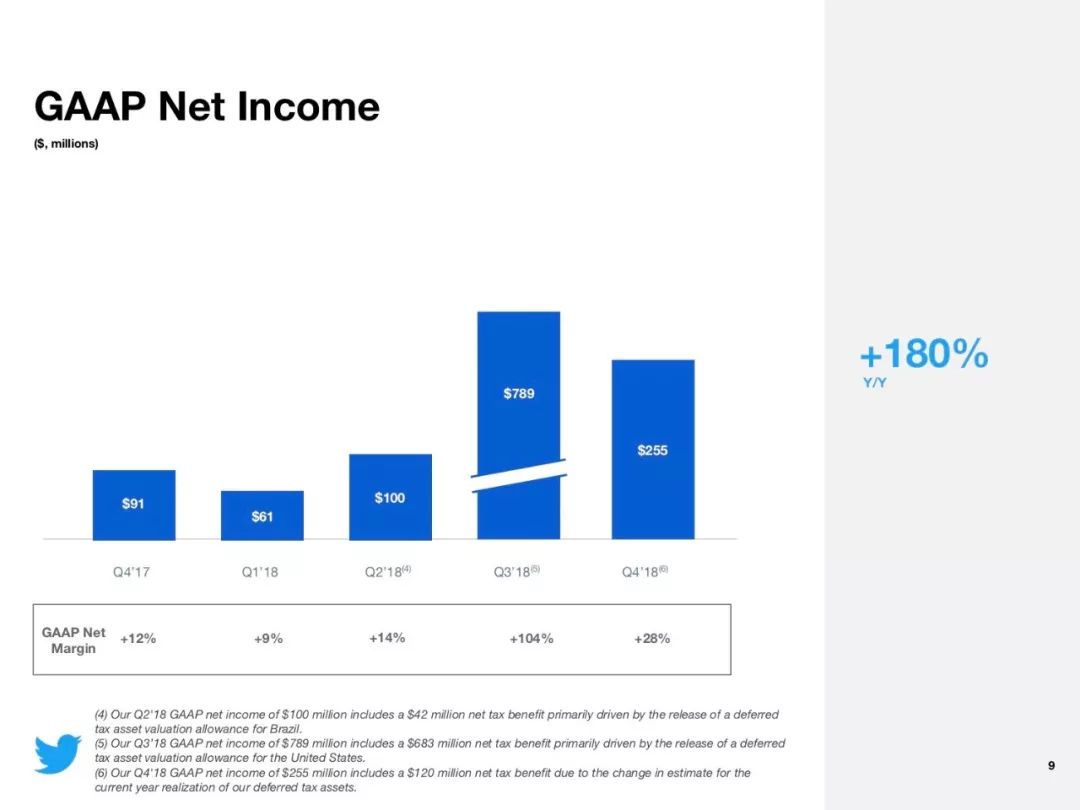

在2017年的基础上,2018年是Twitter利润井喷的一年。4季度Twitter的营收达到9.09亿元,同比24%,Non-GAAP净利润从去年同期的1.41亿美元增至2.44亿美元,净利润率达到28%。

在平台安全方面,Twitter提升了内容举报的体验,得益于生态的治理,Twitter举报量年同比下降16%。

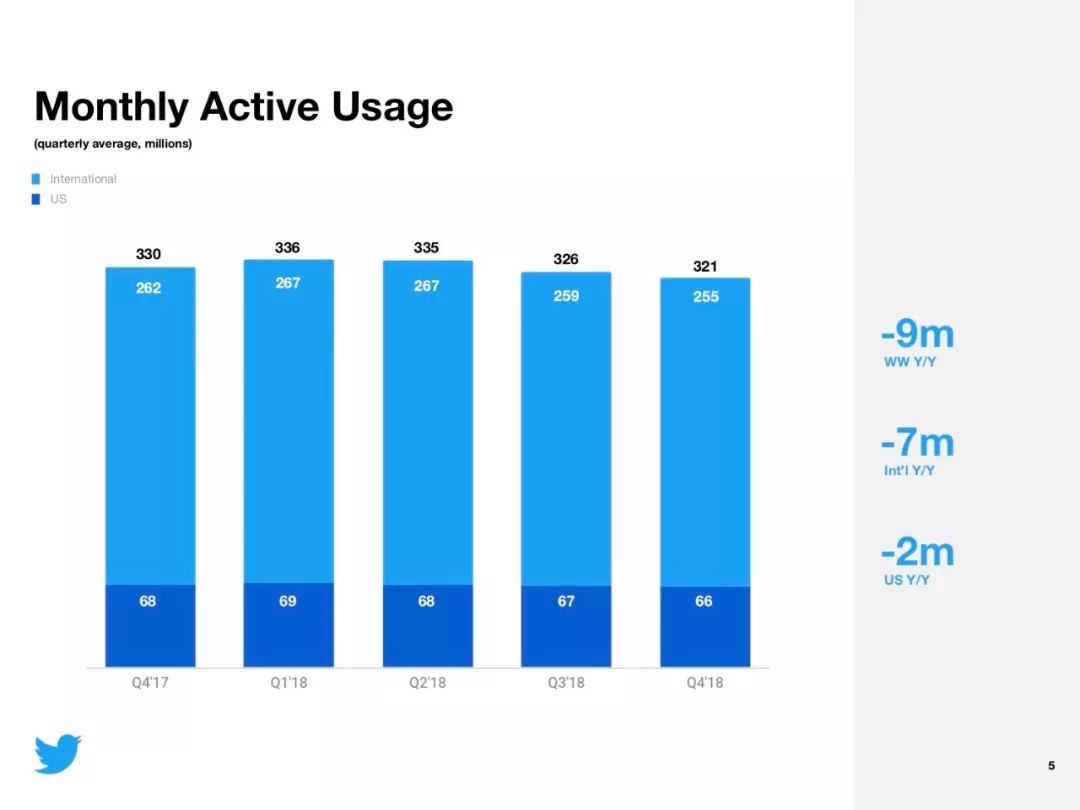

然而Twitter的用户增长数据可谓让投资者喜忧参半。MAU已连续3个季度下滑,从1Q18的3.36亿高点下降至4Q18的3.21亿人,无论是北美还是国际市场均出现下滑。Twitter的解释是平台安全举措加强,假账号清理所致。

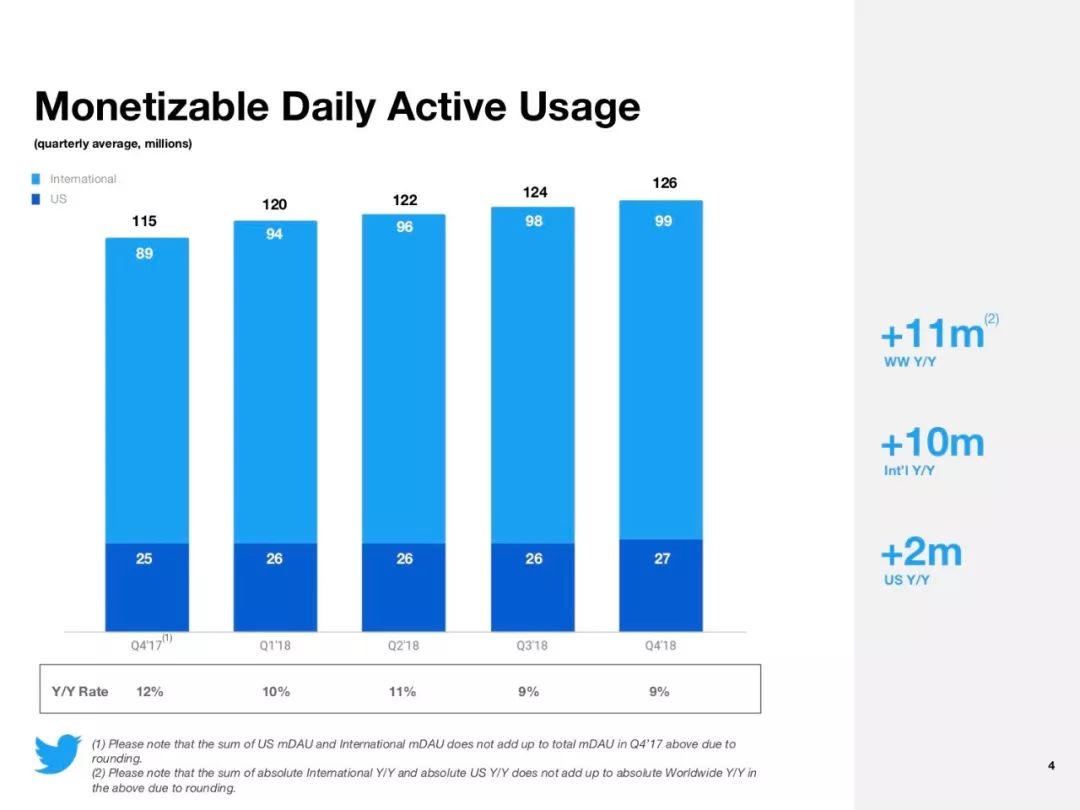

MAU不好看,那以后就不报了。投资者不喜欢看到下降的数据,于是Twitter以后就不打算披露MAU了,改而推可货币化的日活用户的指标,即那些通过账号登陆Twitter,Twitter可以进行广告投放的用户。

这个指标近两年来表现很好,4季度的日活用户数为1.26亿人,年同比增长1100万人,其中海外用户增长1000万人,美国用户增长200万人。

DAU的增长固然让人欣喜,但MAU的下跌却不免让人犯嘀咕。毕竟MAU代表着产品能吸引用户的一个更大池子,DAU则是这个大池子中特别活跃的部分,只有两者一起增长才是投资者喜闻乐见的。

Twitter修改财务披露指标的举动不管在更好体现公司业务增长方面是怎么地正确,但对市场而言,这显然就是政治不正确了。

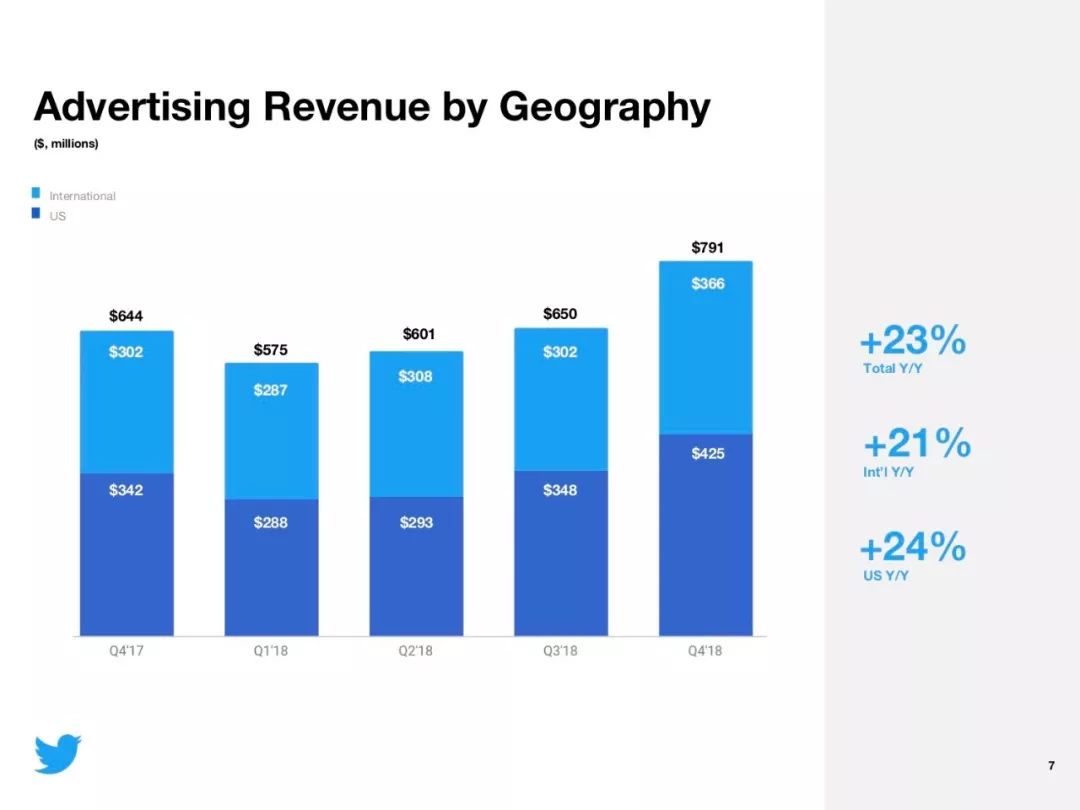

好在营收和利润增长能够抵消市场对dau的负面认知。4季度Twitter营收同比增长24%,其中广告营收增长23%,数据授权和其他营收增长35%。

美国和国际市场都保持了相似的营收增幅。

利润方面,得益于利润率改善,运营利润同比增长88%。4季度Twitter运营利润为2.07亿美元,同比增长88%,运营利润率提升至23%,而一年前运营利润率只有15%。

净利润为2.55亿美元,同比增长180%,净利润率为28%,高于去年的12%。

主信息流演进:推荐信息流被diss,让回归时间线信息流更容易

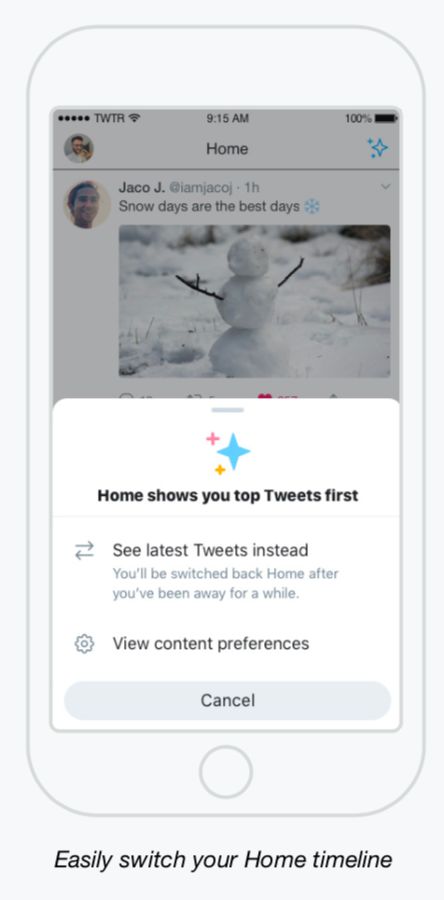

Twitter在4Q18的财报中,特别强调了给用户控制主页信息流按时间排序更容易带来的体验和互动提升。

如下图所示Twitter把过去入口较深的信息流排序逻辑,放到了主页右上角,这样用户就可以更方便地切换到按时间线排序或者按照最佳推文排序(若用户很长时间没有使用Twitter,则会自动切换回优先展示最佳推文)。

公司称如果用户很长时间没有使用Twitter,当他回来时,优先展示最优的推文,是个好的体验,因为他就不用一条条往下翻,去发现不在的这段时间内,世界发生了什么。但更多时候,比如一场球赛正在进行的间歇,或者有突发事件的时候,按时间倒序却反而是个更好的用户体验,因为这可以让用户参与实时的话题中。

Twitter称这个改变显著提升了用户的互动,这意味着Twitter对推荐信息流进行了重新思考,人工智能并不完美,有时候朴素简单的产品价值观就能轻松胜出。

内容方面,直播仍然是Twitter继续打造的领域,2018年公司新签订了100多个新的内容合作,超过50个为来自国际市场的内容合作。

2019年公司战略:投资健康,对话,营收产品和平台

2019年公司将致力于打造平台的可信度,打击灰产,帮助用户找到可信的信息。

对话是Twitter的超级能量,公司将会让用户围绕兴趣和事件参与对话和组织更加容易,帮助用户更容易发现他们关心的信息。

营收产品则主要是打造好的广告平台,扩大销售团队,驱动收入增长。

平台则主要是对数据中心,客户数据安全和技术方面的投入。

未来展望:微博客平台的公民和媒体价值

毫无疑问Twitter是一个基于社交用户分发的公民媒体平台,在编辑分发,人工智能推荐分发的媒体冲击下,以社交网络为分发,全民参与对话的平台无疑具有其价值。

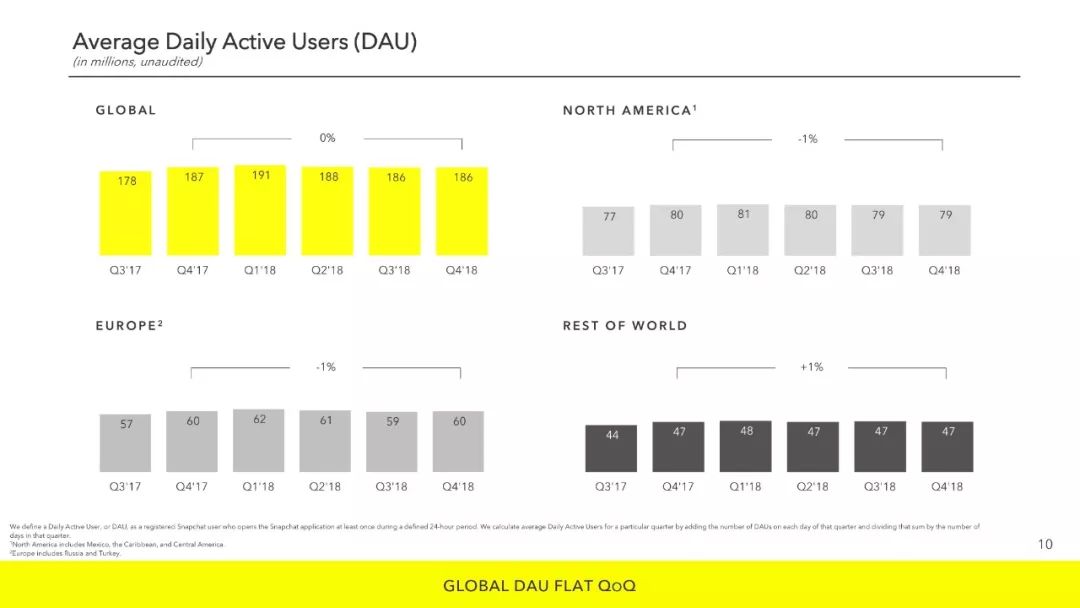

Snap:年末终于刹住了用户下滑的趋势,亏损显著缩小,即将迈入盈利

Snap以FB的挑战者的角色而广为认知。曾几何时,市场在说,FB已老,未来看Snap。

但来自instagram stories的挑战,以及公司18年年初“作死”的将好友和来自其他人的stories混在一起的改版,却让公司经历了18年2季度的用户流失;直到承认错误的公司进行修复后,数据在18年末看起来才有所好转。

2018年随着商业化的推进,公司的营收获得很大进展,成本结构的优化也让公司的亏损大幅收窄,为2019年的扭亏为盈奠定基础。

2018年财务数据回顾:亏损收窄,用户止住下滑

2018年公司营收同比增长43%至11.8亿美元,4季度营收增速为36%。全球各个区域的营收均获得增长。营收的增长主要来自商业化的进展,包括广告库存的增加等。

4季度公司日活跃用户达到1.86亿人,环比持平,尽管低于1Q18 1.91亿的高峰,但公司算是刹住用户流失的节奏。用户日均使用时间在30分钟以上。ios的投入取得进展,ios用户环比和同比均实现增长。

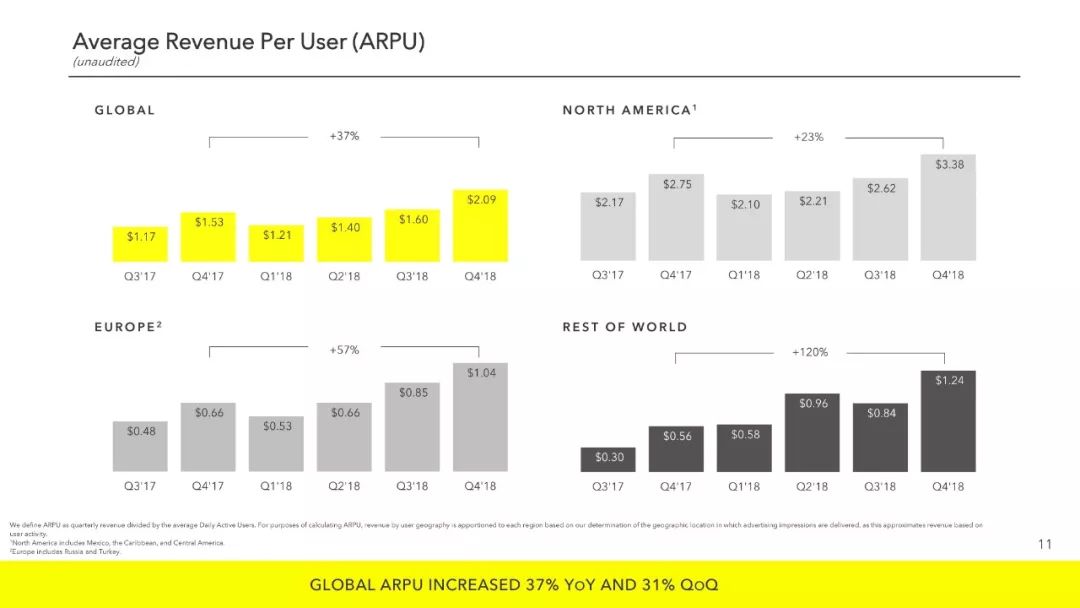

4季度,Snap的单个日活用户营收为2.09美元(粗略比较FB为7美元多),其中北美地区为3.38美元,欧洲地区为1.04美元,其他地区为1.24美元。

得益于多云策略和工程师的技术优化,公司控制住了基础设施的成本。(当然用户停止增长也减轻了这个数据增长的压力~~)。营收分成成本扩大至3900万美元,则主要是因为公司内容合作的深入。

收入增长的同时成本保持了稳定,推动公司的毛利率得到很大改善,毛利率从去年同期的36%提升至48%。

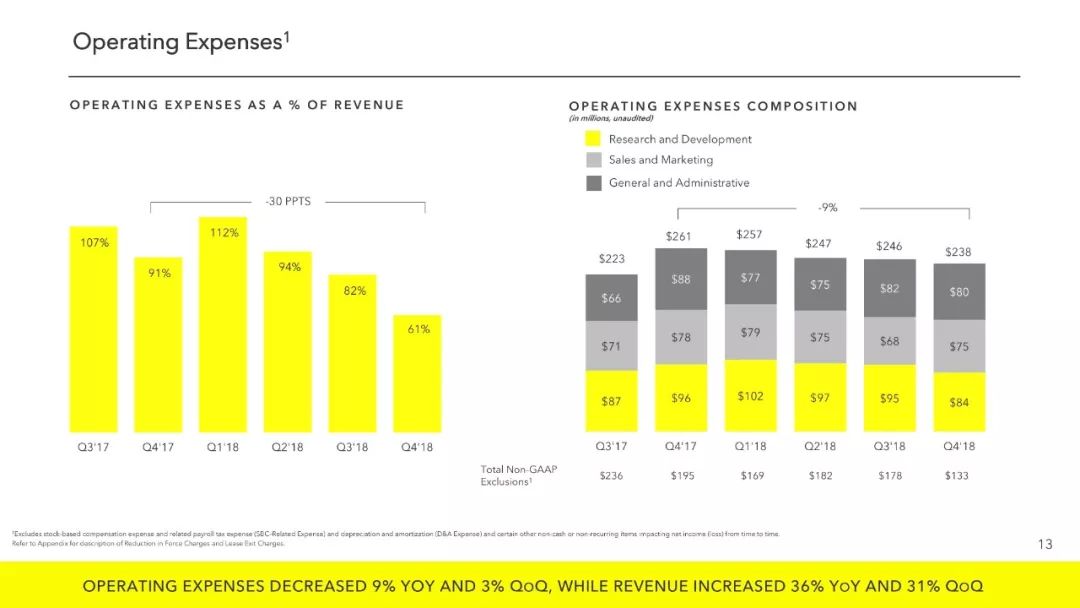

通过优化人员结构和费用控制,公司的运营费用在营收中的占比也显著减少至61%,同比下降30个百分点。

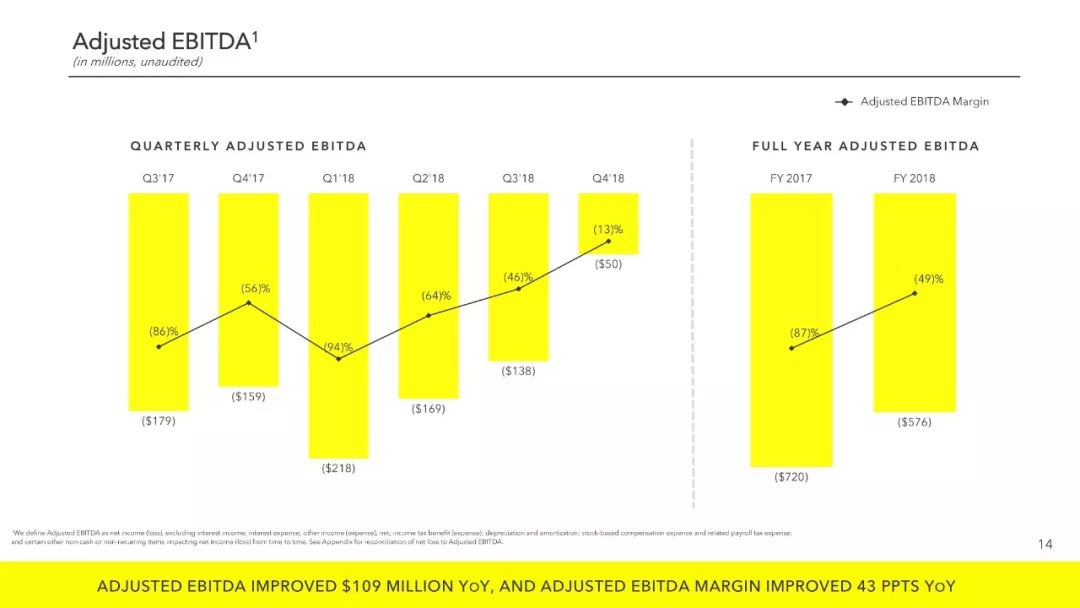

营收的增长,成本和费用结构的相对稳定,使得增长的营收基本转化成了公司的利润,这显著改善了公司的亏损情况,EBITDA达到-5000万美元,相比去年同期的1.59亿美元有明显的减少。

公司产品进展:由好友和家人的社交向兼顾内容消费演进

上市之初,面临增长压力的Snap实际上就在通过内容消费来扭转趋势。2018年年初“发现”页面的激进改版就是扩大内容消费的举动,但因为迈的步子过大,而让有社交互动需求的用户不满,并终于导致用户流失。最后Snap将好友Stories和内容消费Stories做了区分后,才修复并兼容了这个问题。

通过区分好友的内容和内容发布商的内容,Snap的“发现模块”成功扩大了用户的内容消费。Q4 超过60%的ESPN用户每周使用3次以上;公司与NBC联合制作的原创剧集《The Dead Girls Detective Agency》中,看完第一集的用户中有超过40%的人也看完整季;通过产品的重新设计和调整,观看发布商stories和剧集的用户同比增长30%。优质的发布商内容和新的广告产品也使得公司从中获得的广告收入翻倍。

在扩大内容消费的同时,Snap也优化了好友间的互动体验,新近推出的Friendship Profiles功能可以让好友更方便地彼此查看保存下来的Stories内容,这增加彼此互动。

目前超过70%的日活用户使用或观看Lens的内容,新年前夕,社区使用或观看lens的次数超过7亿次,比去年高40%。目前每天的snaps的数量高达30亿次。

战略和展望:社交+内容能否持续成功?

在维持社交大盘的情况下,Snap显然已经把重点放在了内容打造领域,如跟内容发布商的合作,制作原创短视频剧集等,期待通过内容吸引用户和营收的增长。

智能手机时代肯定有属于智能手机的互动形态,像沉浸式的全屏Stories体验和更短小精悍的内容,在抖音上已经得到了很好的证明。Stories的体验也已从早期难登大雅之堂成为各社交APP的标配。将Snap的模式copy to china的多闪,能否将基于Stories的社交模式发扬光大,则仍然未可知。Snap显然在不断扬弃过去,它所放弃的则被别人重新捡起在其他地方尝试。

MATCH:闷声发大财的婚恋社交平台

国内很多人对MATCH并不熟悉,其旗下的产品Tinder则比其更知名。通俗地讲,Match是国内世纪佳缘/百合等一干婚恋网站+国内探探的综合体。凭借婚恋交友领域多年的深耕,以及自研+凌厉的收购,Match可谓是全球拥有最多婚恋社交平台的公司。

以下只是其部分产品:

通过为单身汉和单身妹牵桥搭线,MATCH也在为这些人的性福+幸福的操心中获得丰厚的回报。付费用户和人均收入的增加推动Match的营收一路上扬。

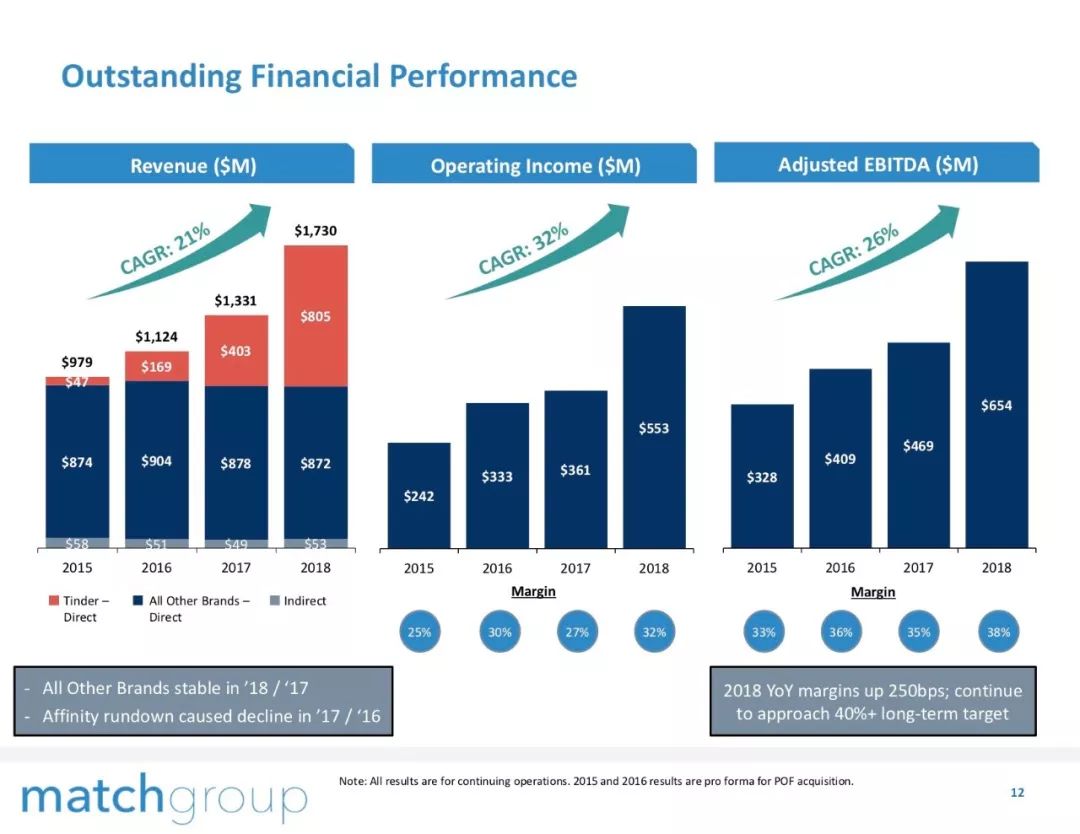

如下图所示,过去几年,Match年度营收以21%的复合增速增长,运营利润增速为32%,调整后的EBITDA复合增速为26%。

2018年财务数据展望:Tinder持续拉动集团营收的增长

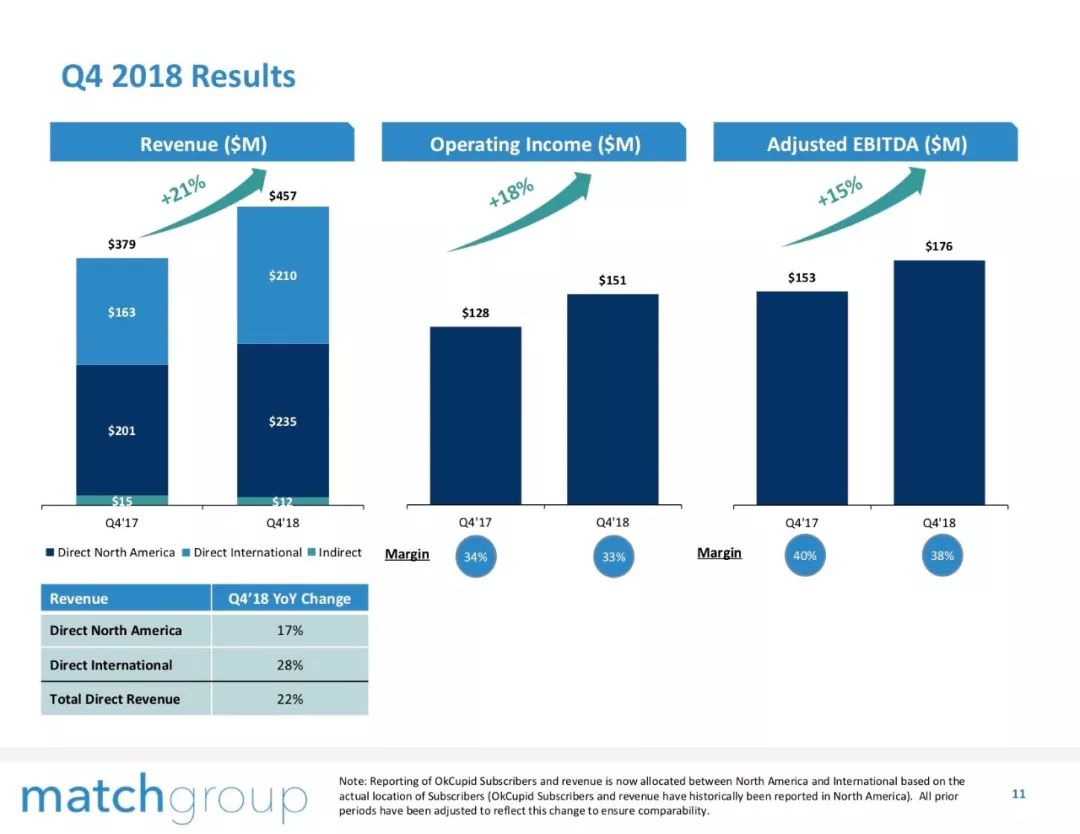

4Q18,Match营收同比增长21%,运营利润同比增长18%,主要得益于付费用户数和每用户营收贡献的继续增长。

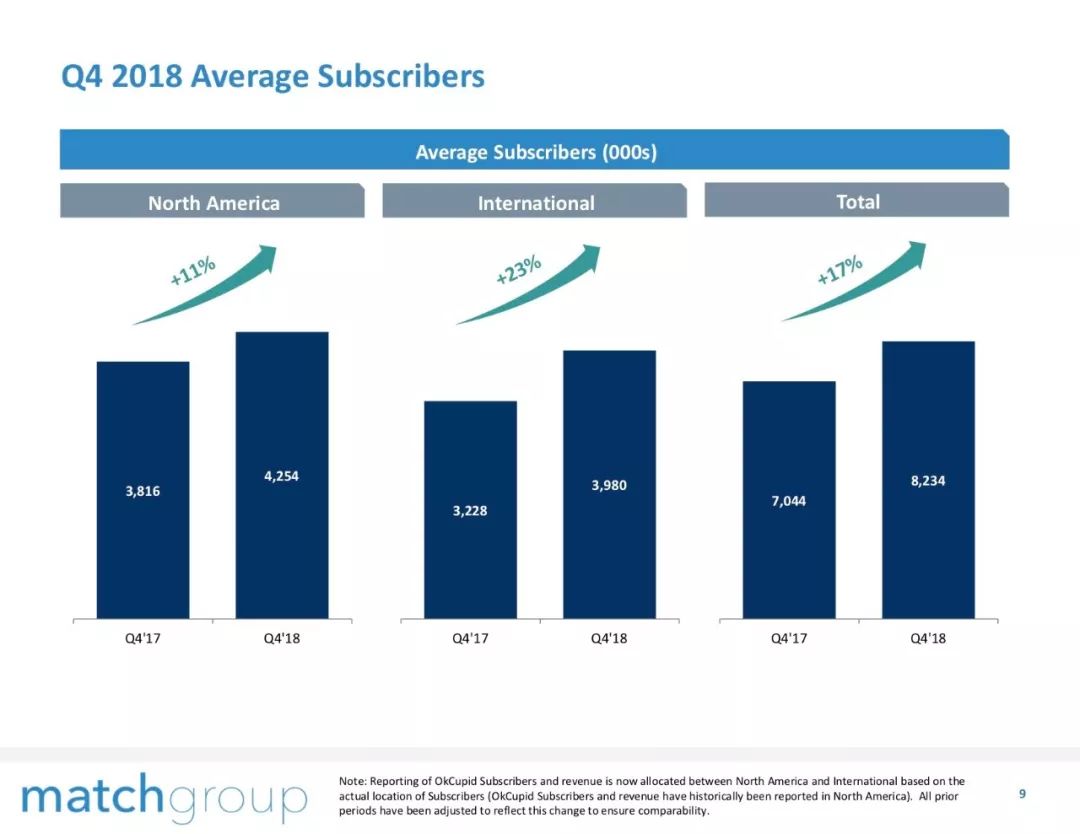

4季度,Match的订阅用户同比增长17%至823.4万会员,北美和国际市场分别增长11%和23%至425.4万人和398万人。

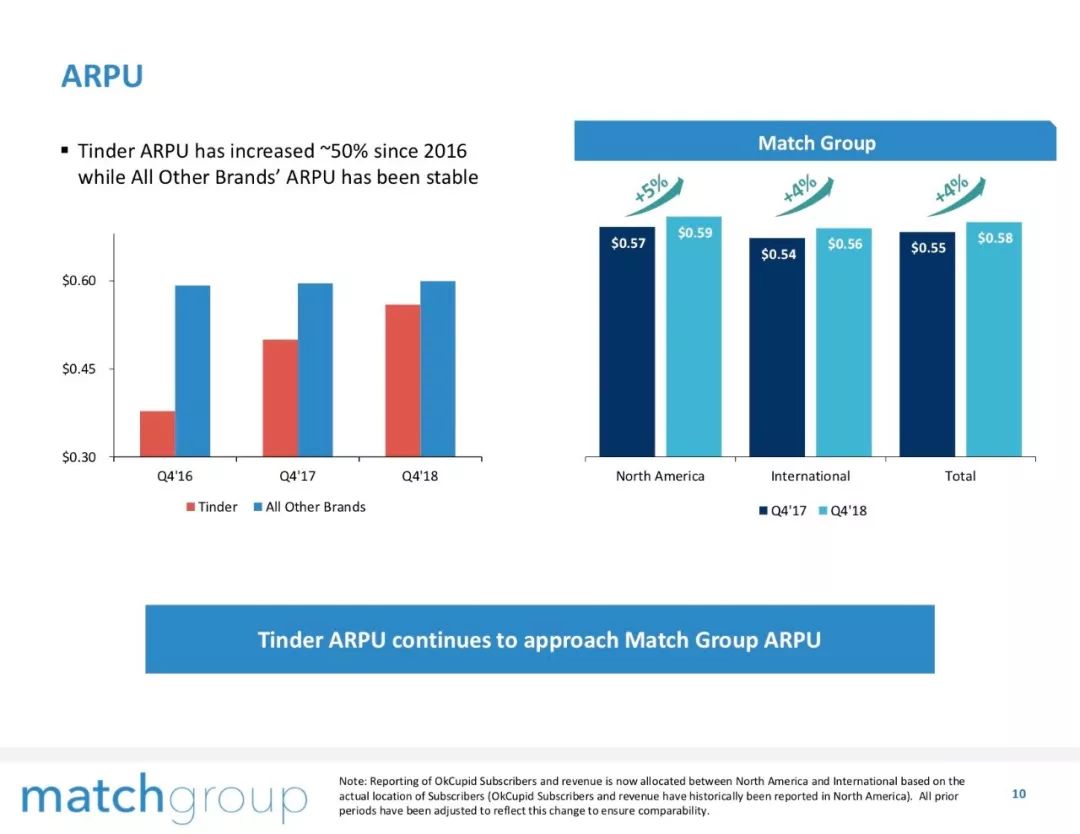

用户ARPU同比增长4%,Tinder的ARPU自2016年来已经增长50%,接近其他品牌的ARPU值。

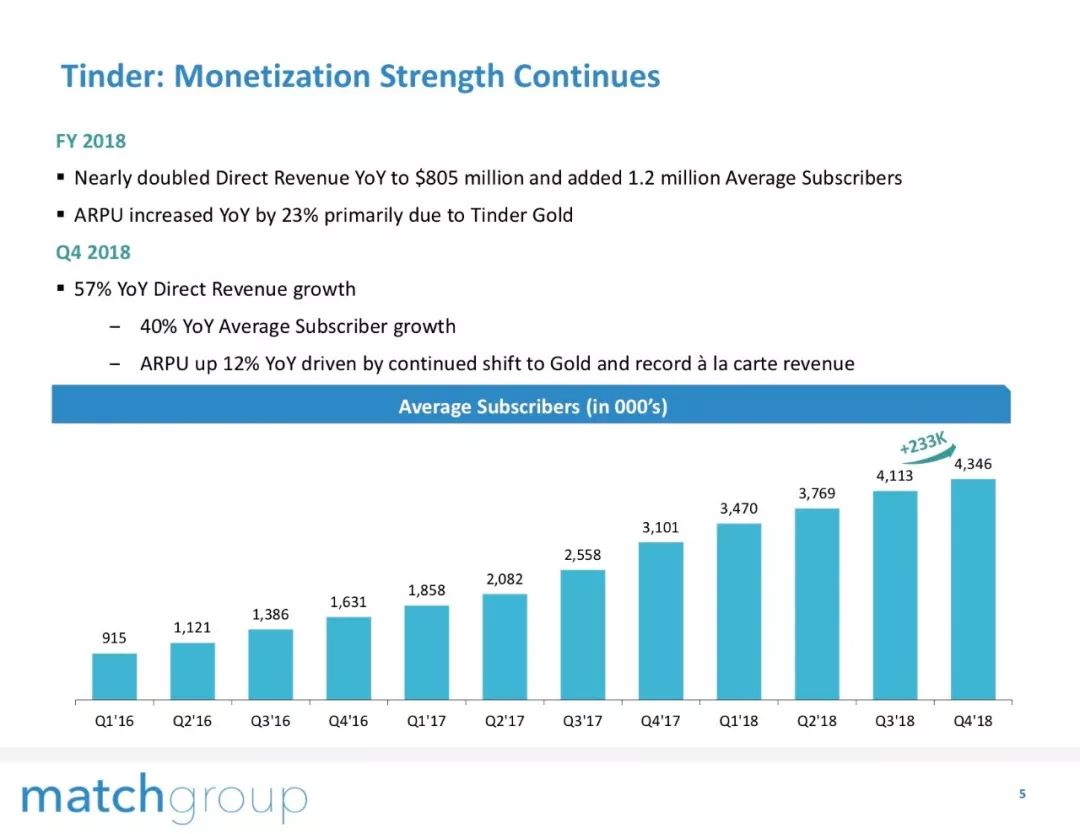

Tinder目前是拉动公司会员和营收增长的旗舰产品,4季度,营收同比增长57%,付费会员数同比增长40%,ARPU同比增长12%。相比之下,MATCH其他婚恋产品已经比较稳定。

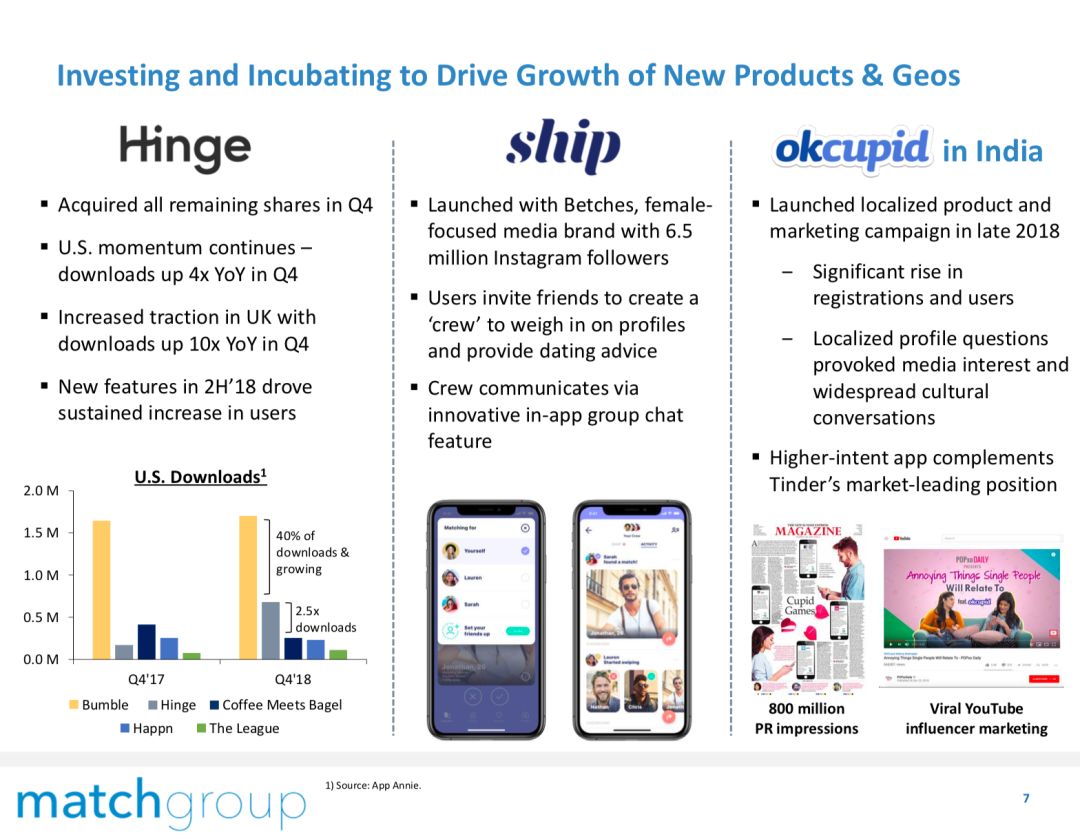

产品举措:强化Tinder的位置,投资和孵化新产品

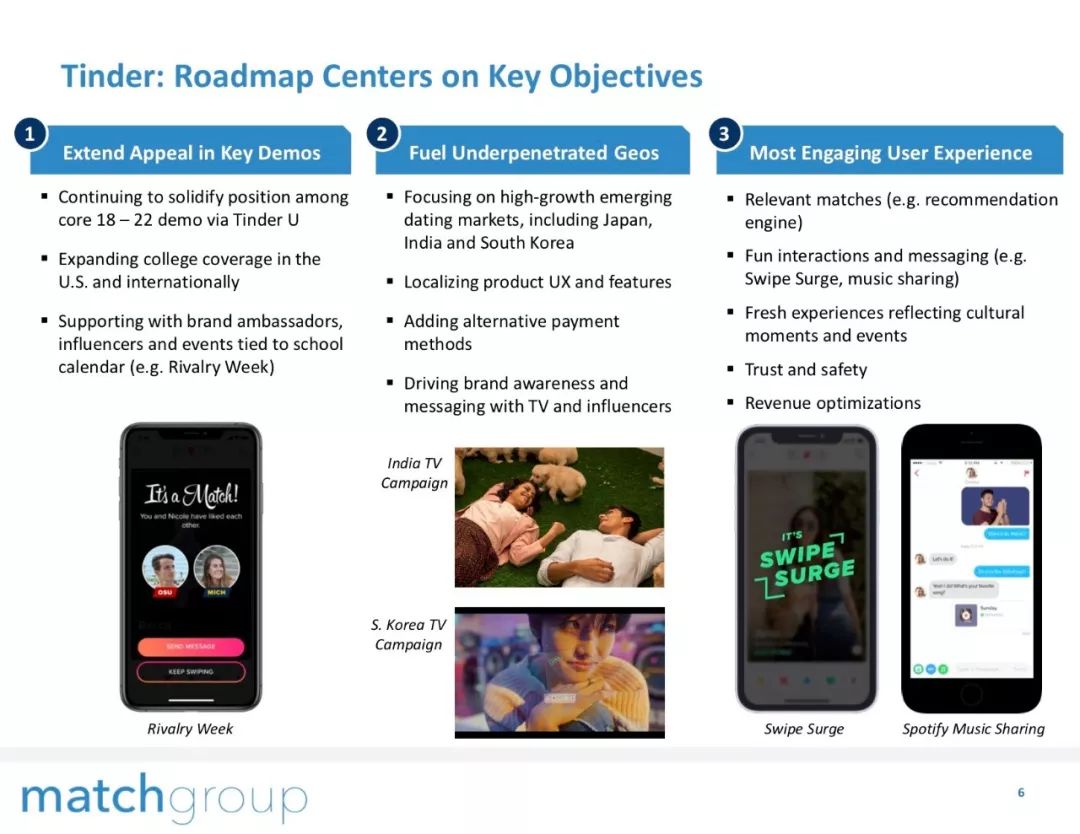

Tinder近期第一个产品举措是扩大核心群体的吸引力,如通过Tinder-U,扩大对校园用户的覆盖。公司认为年轻群体仍在探索和体验生活,结交更多朋友的阶段,跟MATCH其他严肃婚恋产品相比,Tinder这个“年轻就要去奔放”的品牌定位无疑更加适合这个人群。

第二大举措是加强低覆盖区域的覆盖,聚焦日本,印度和韩国这些高速增长的约会市场。在这些市场通过本地化的产品UX和功能吸引用户,通过电视和意见领袖提升品牌认知等。

第三大举措是推出更高参与度的功能:比如通过优化推荐引擎提供更精确的匹配;有趣的互动和消息功能(如Swipe surge,音乐分享等)等。

展望:婚恋+交友市场仍大有可为

市场上有各种各样为数众多的婚恋和交友产品,尽管多如繁星,但婚恋网站却未必能帮助你找到真爱。获取真爱正是如此不可捉摸,在用户需求的驱动下,为众多婚恋交友产品的繁荣提供了天然的土壤。

调研数据显示平均而言,35岁以下的美国用户需要使用至少4个软件以上,与其让用户使用其他家的产品,不如自己多做点产品让用户去使用。所以深知无法靠单款产品吃遍天下的Match采取了多产品矩阵的方法。如果你生活在国外,并且有使用婚恋交友产品,你使用的产品大概率有一款来自Match旗下的产品。

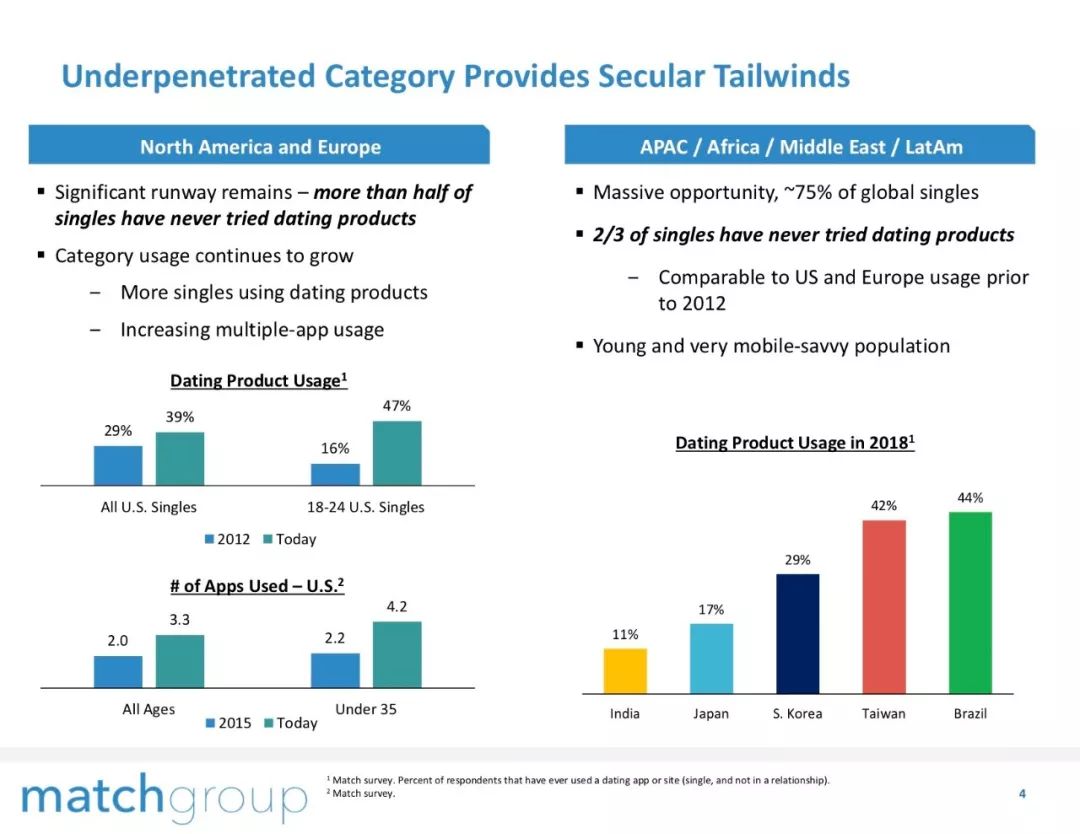

国际市场是Match未来重要的增长领域。Match认为在全球很多区域,婚恋交友的渗透率仍然很低,有很大增长空间,比如印度日本,比例只有11%和17%,如果达到美国39%的渗透率意味着这些区域有数倍的增长空间。

以下几款是Match近期重点在市场推广的新产品:Hinge来自收购,目前增长迅速,市场份额进一步扩大;Ship则是最近推出的一款让好友帮你找对象的产品,有趣好玩;okcupid则针对印度市场推出了本地化的产品。

显然Match是一家最懂单身人群,并不断创新的婚恋交友公司,其成功的经验也将吸引一批批创业者进入婚恋交友领域,为用户寻找真爱和邂逅带来更多的选择。

更多阅读: