移动互联网的下沉带来了新的增长机会,在互联网的各个领域,新的独角兽开始涌现,以农村包围城市的势头挑战传统的互联网巨头。这里我们把目光放到拼多多来看看其是如何实现电商领域的低端颠覆的。

三年时间,拼多多买家数量已超过京东,挑战淘宝

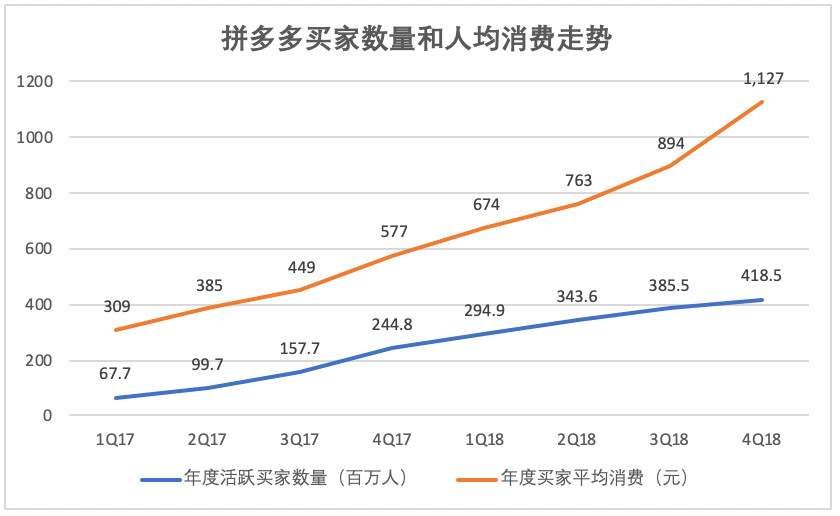

三年多的时间中,拼多多以火箭般的速度窜升,其年度活跃买家数量从2017年1季度的6,770万人上升到2018年4季度的4.185亿人,年度人均消费从67.7元增至1,127元。

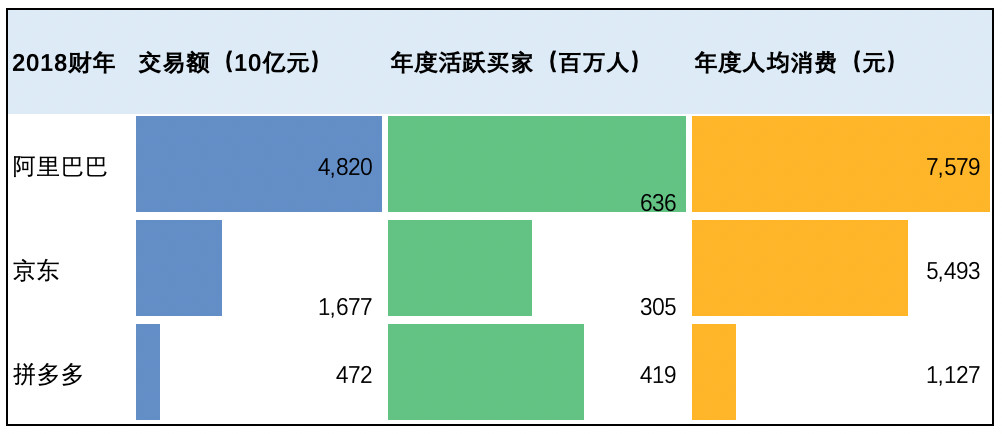

证明了自己地位的拼多多也上升可与阿里巴巴,京东同台竞技的三大电商平台之一。按年度活跃买家数量来看,拼多多年度活跃买家数量为4.19亿人,已经超过京东。但拼多多用户的消费能力目前仍然偏低,年度人均消费只有1,127元,是京东的1/5,阿里巴巴的1/7。

表:三大电商平台中国电商交易额

注:阿里2018财年截止至2018年3月份

拼多多的崛起得益于移动互联网下沉,高性价比+拼购的微信裂变力量

拼多多的崛起主要得益于三点:移动互联网的下沉,商品高性价比策略,微信拼购模式的社交裂变力量。

移动互联网下沉:城市下沉是过去几年移动互联网最重要的主旋律。随着智能手机飞入低线城市百姓家,越来越多的底层用户开始涌入移动互联网。这些新涌入的互联网用户大多不知道淘宝,京东为何物,为新电商平台的诞生创造了条件。

商品高性价比策略:跟低线城市用户能在本地集市,商场购买的商品相比,拼多多为低线用户带来琳琅满目商品的同时,还以极高的性价比吸引了低线城市用户。拼多多能够实施低价策略并非仅仅是因为早期得益于“假货”,“山寨货”,“低质货”,拼多多之所以可以实施低价策略,很大程度上也跟其早期无盈利压力,无需进行流量变现有关。众所周知,商家在淘宝,天猫,京东的流量成本逐年水涨船高,流量成本已经成为商品最重要的成本,远超过商品本身的制造成本。当时未上市的拼多多光脚不怕穿鞋,可以把本可以从商家身上榨取的流量成本让渡给消费者。这样一来,拼多多上的商品价格自然更低了,也就受到了下沉城市群众的欢迎。

拼购的微信裂变力量:微信作为社交平台是下沉最快的移动互联网应用,通过借助微信网络裂变的能量,拼多多用低门槛拼购(凑1-2人就可以享受更多折扣)即可得到折扣的方式很好利用了用户口碑推荐的力量,一时间拼多多拼购链接朋友圈,微信群满天飞。拼购的微信裂变力量结合前文提到的让人震惊的“低价”,用户自然就飞起来了,极低的用户增长成本使拼多多可以更加任性地实施低价策略,分发给能提供低价商品的商家。

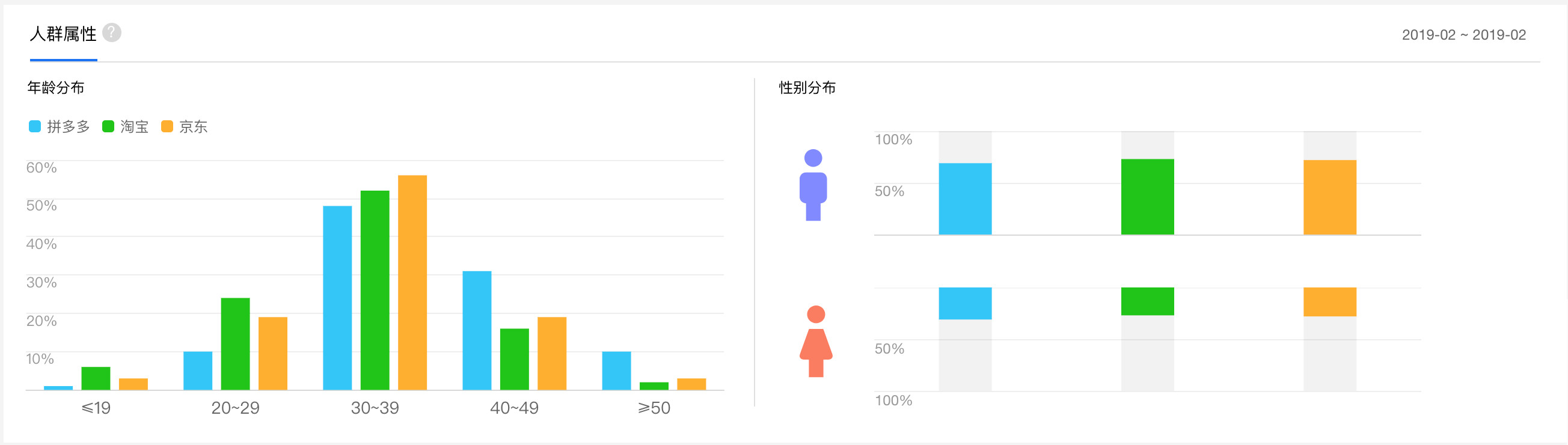

用户画像:拼多多用户究竟有多么下沉?

我们结合多家数据平台的数据来看拼多多用户画像跟淘宝和京东的差异,可以发现拼多多用户相对年纪更大,有更高比例的低线城市用户,收入水平和消费能力相对较低。

首先,拼多多在用户年龄结构上比淘宝,京东相对大龄。年纪越大,对互联网接触更慢,拼多多无疑抓住了这几年大龄用户增长的契机。根据百度指数的画像,在年龄分布上,拼多多40岁以上的用户占41%,而淘宝,京东分别为18%和22%。另外拼多多女性的比例也比淘宝和京东要高,这也与女性(大妈)消费相对更加精明,跟追求性价比相符合。

注:数据来自百度指数

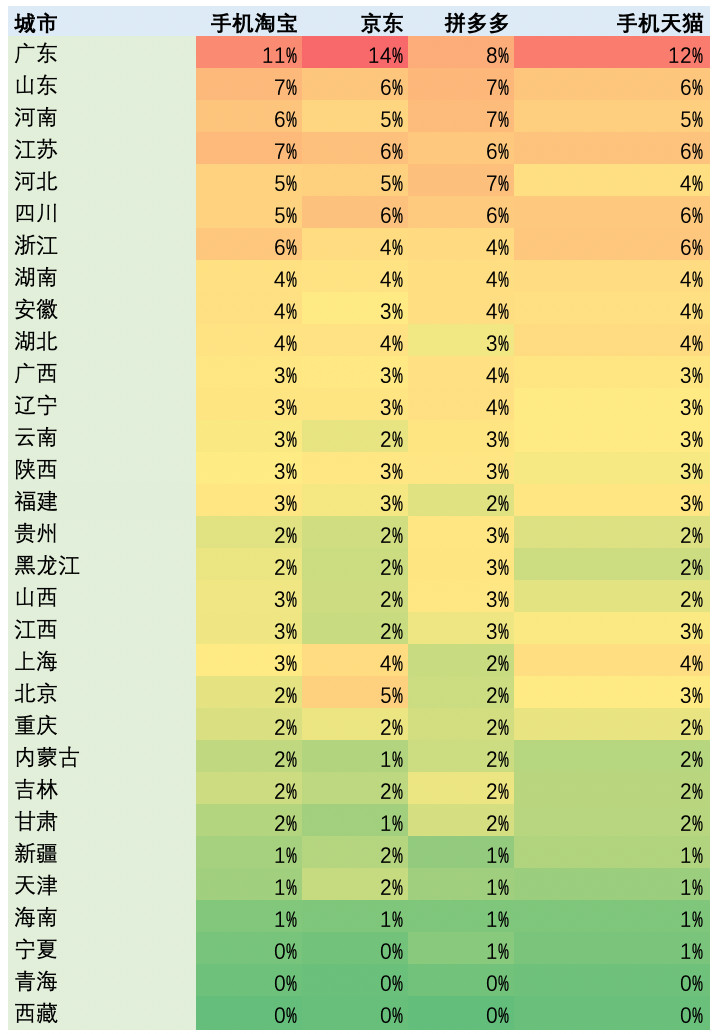

第二,拼多多的用户在城市结构上更下沉。尽管没有找到用户对应城市等级的比较数据,但从下图用户构成分布看,拼多多有更高比例的用户来自相对没那么发达的内陆省份。

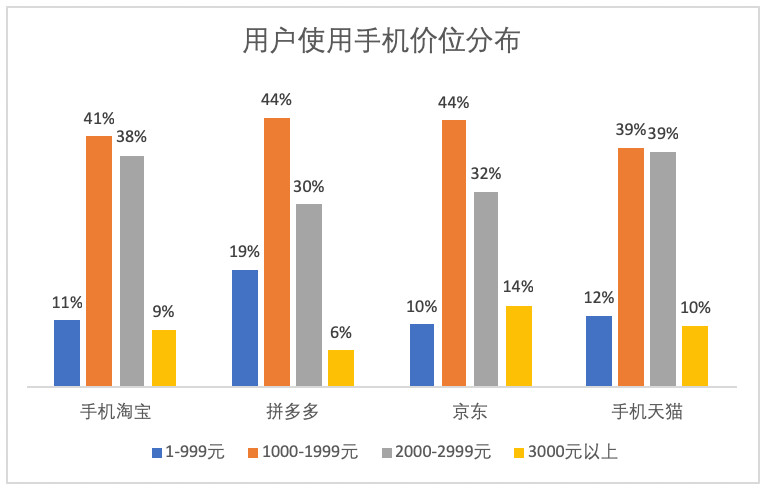

第三,拼多多的用户消费能力相对更低,价格低廉的商品对他们吸引力更好。从下图可以看到拼多多千元机的用户占比为19%,远高于其他平台。

回想互联网早期在网络购物领域,淘宝的发展史跟今天拼多多的发展路径并没有明显的差异,淘宝在带来购物更多选择的同时,是以价格显著低于线下商场而快速渗透的,然而随着淘宝流量的商业化和品牌化后,老百姓喜闻乐见的廉价商品相比过去更为难觅。拼多多其实是在下沉用户中,接过了淘宝早期的廉价旗帜,创造了一个新的轮回。

via:199IT原创

更多阅读: