数据来源:火石创造投融资数据库

从高额融资项目数及规模看,资金头部集聚效应愈加明显。2018年,医疗健康产业单笔过亿的融资案例总数166起,比2017年上升61.2%,占全年融资项目比重的26%,合计融资规模达到661.5亿元,比2017年增长114%,占全年融资规模比重的94%。总体来讲,26%的过亿融资案例贡献了全年94%的融资规模,可见资金投资的头部效应显著,资金往优质项目集聚的趋势将愈加明显。

数据来源:火石创造投融资数据库

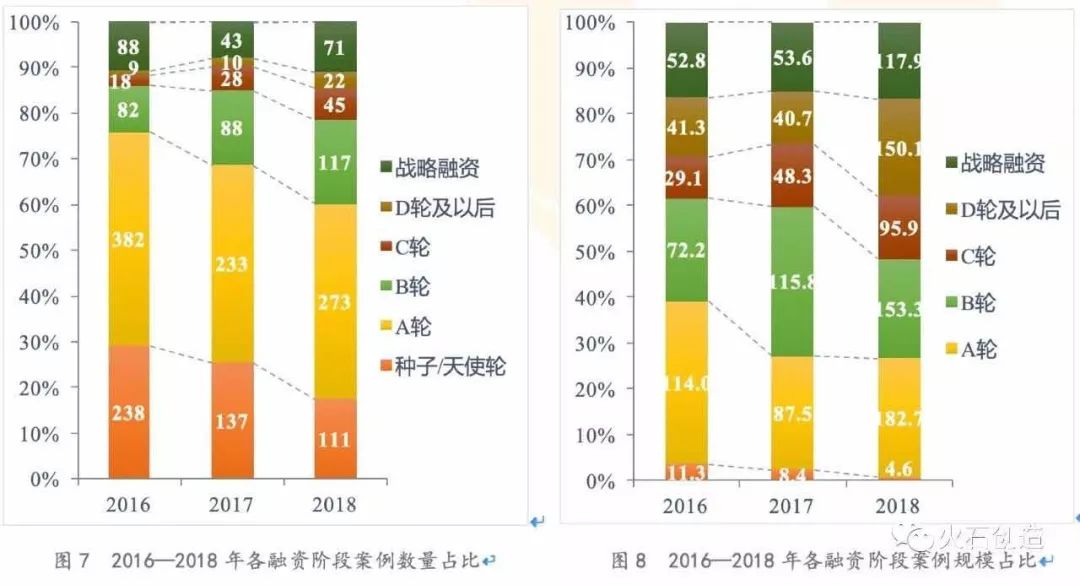

从融资阶段看,投资更趋向后期阶段集中。2018年,B轮及以后融资项目数量共255起,占全年融资项目比重的39.9%,比2017年上升了10%,比2016年上升15.9%,投资趋势与前两年相比,更往后期阶段集中。早期融资项目数量明显较少,表明资本对于医疗健康产业前期的创新投资越加谨慎。

数据来源:火石创造投融资数据库

数据来源:火石创造投融资数据库

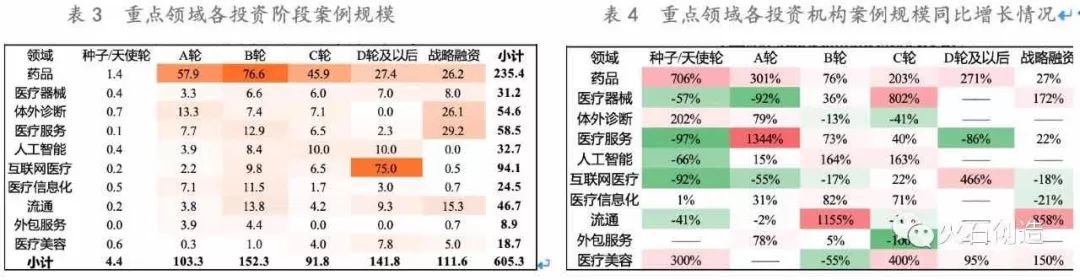

受行业利好政策影响,2018年创新药资本吸引能力显著提升。全年累计完成融资案例数达110起,占全年融资案例总数的17%;披露融资规模约235.4亿元,占全年融资规模的33.4%。

从增长情况看,融资数量和规模均有较大提升,分别同比增长27.9%和132.4%。创新药资金集聚优势明显,过亿融资案例数52起,占医疗健康产业过亿融资案例总数比重的31.3%,融资规模229.3亿元,占医疗健康产业过亿融资规模总额比重的34.7%,医疗健康产业融资金额TOP15的案例中,50%的案例为创新药研发企业,如腾盛博药、基石药业、天境生物、复宏汉霖、亚盛医药、天士力、同润生物和信达生物等。

数据来源:火石创造投融资数据库

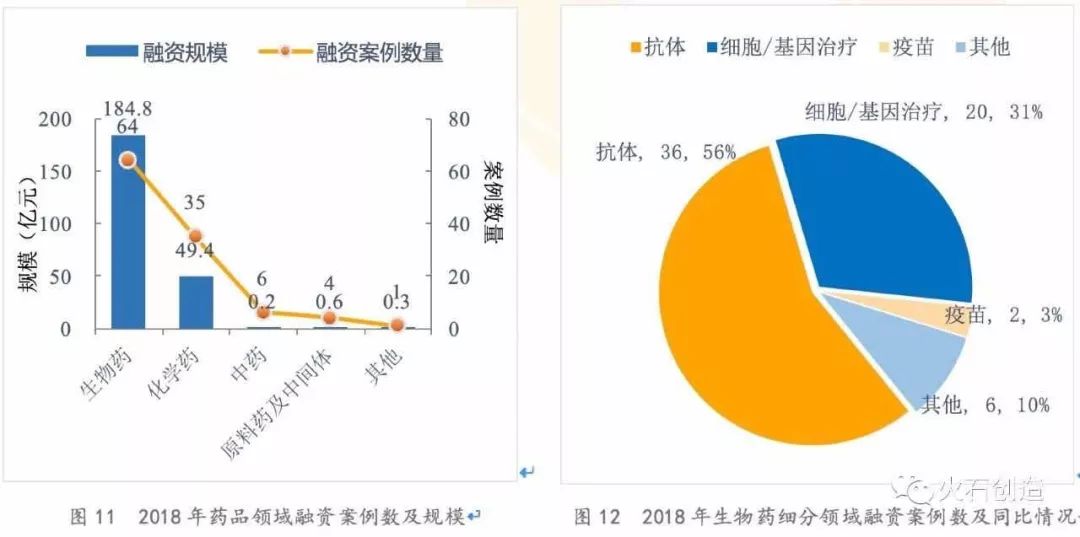

抗体药物仍为投资“宠儿”,资本投入研发成果初显。58.2%的创新药投资案例集中在生物药领域,其中又以抗体药物的资本关注度最高,全年共有36起融资案例合计完成融资规模约128.2亿元,分别占创新药投资案例数量和规模比重的32.7%和54.5%。资本多年扶持下,2018年抗体药物研发成果已经显现,君实生物的特瑞普利单抗注射液和信达生物的信迪利单抗注射液获批上市。

细胞和基因治疗投资开始进入高热期。2018年,细胞/基因治疗领域共有20起案例完成融资,是2017年融资案例数量的4倍;合计披露融资规模约26.25亿元,约为2017年融资规模总额的19倍。

数据来源:火石创造投融资数据库

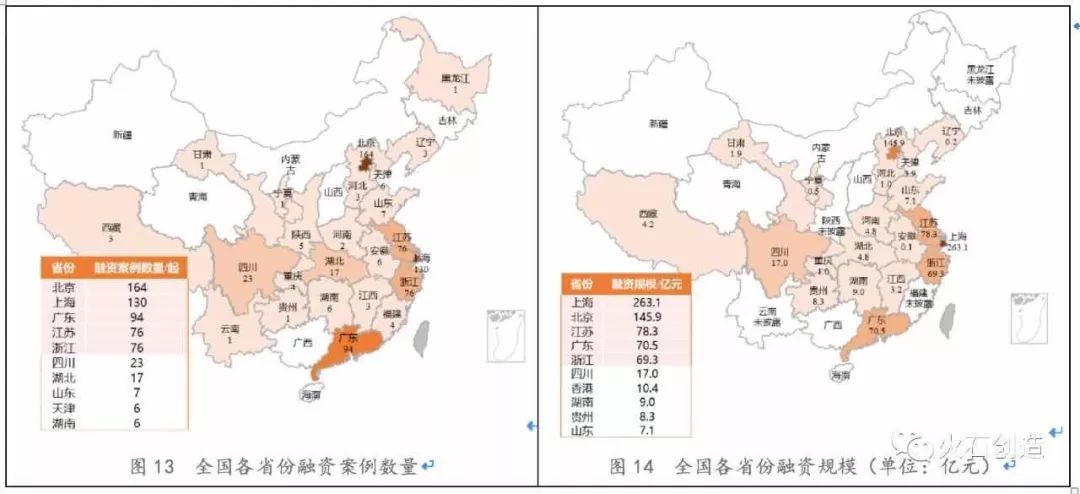

总体来讲,VC/PE融资集聚的空间格局未有明显变化,仍集中在创新要素资源集中、创新创业环境良好的地区,但随着中西部重点地区对医疗健康产业的重视程度加深,成都、武汉等重点城市的融资热度不断上升。

数据来源:火石创造投融资数据库

数据来源:火石创造投融资数据库

北京市医疗健康产业以医疗器械、体外诊断、医疗服务、智慧医疗等产业的融资优势显著。2018年,北京发布《北京市加快医药健康协同创新行动计划(2018-2020年)》,围绕原始创新和成果转化、医疗资源溢出、提升企业竞争力、优化营商环境四个方面进行部署。从融资情况看,2018年北京市体外诊断、医疗服务、医疗人工智能融资案例数增量显著,分别完成24起、26起、21起融资,同比增长26%、86%、40%。

广东省在医疗器械、体外诊断、医药流通等产业的融资优势凸显。2018年,《广东省医疗器械注册人制度试点工作方案》批复,广州、珠海、深圳三个试点地区作为医疗器械MAH试点。从融资情况看,2018年广东省体外诊断、医药流通融资案例数量和融资规模全国领先,体外诊断完成20起融资,仅次于北京,医药流通完成7起融资,融资规模25.5亿元,均处于国内前列。

数据来源:火石创造投融资数据库

注:融资规模统计不包含未明确披露金额的案例

数据来源:火石创造投融资数据库

更多阅读: