2018年,新兴亚洲地区并购交易4204宗,总额4909亿美元。

- 该地区整体并购交易活动同比下降4%。降幅显著的地区有中国香港(279宗,同比减少123宗)、印度(883宗,同比减少61宗)、新加坡(222宗,同比减少31宗)和菲律宾(59宗,同比减少14宗)。印尼并购交易总量也出现下滑,降至111宗,同比减少13宗。

- 交易流上升的地区有越南(98宗,同比增加19宗)和泰国(71宗,同比增加7宗),并购活动基本持平的地区有马来西亚(157宗,同比增加3宗)和中国(2344宗,同比增加7宗)。

- 中国交易流在第二季度小幅增长之后于下半年出现下滑。2018年最后几个月交易流最为缓慢,是其并购活动整体下滑的主要原因。

- 从交易量和交易额来看,印度第四季度并购活动与2018年前几个月相当,整体来看交易数量下降,但规模有所增长。

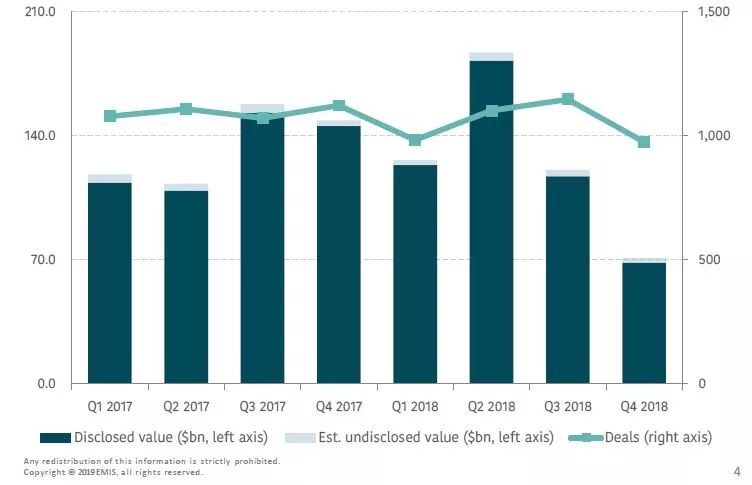

2018年第四季度并购交易数量少于上年

- 第四季度,新兴亚洲地区的并购活动大幅降至682亿美元,交易数量975宗,创下2015年初以来的最低纪录。除印度GlaxoSmithKline Consumer Healthcare(约45亿美元)和中国华晨宝马汽车(41亿美元)以外,2018年最后几个月大宗交易数量与上半年相比显著减少。总体来看,2018年,并购交易额4909亿美元,同比下降5.6%,交易量也减少4%,为4204宗。

- 2018年,美国凭借138宗交易、277亿美元交易额,超过其他地区,成为新兴亚洲地区第一大外国投资者,将排名第二的日本(53宗,78亿美元)和排名第三的英国(30宗,30亿美元)远远甩在后面。

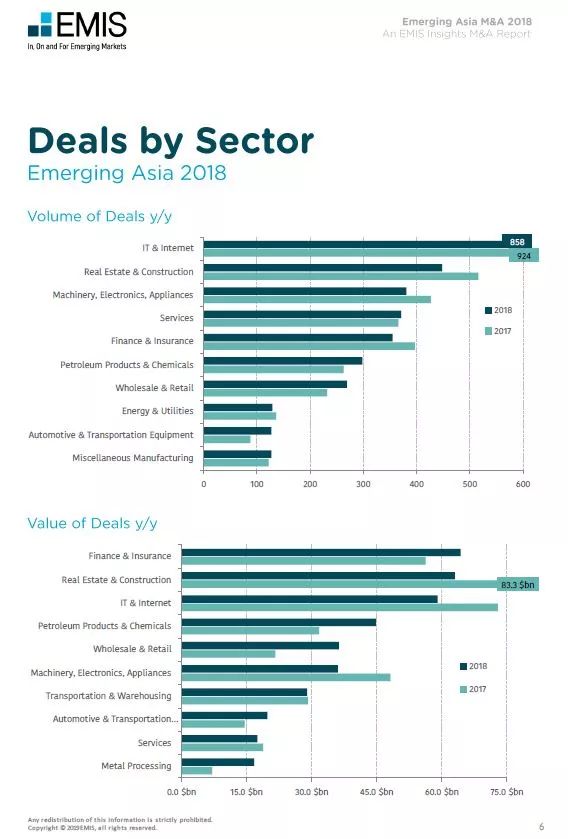

- 从行业来看,尽管并购活动同比下滑7%,但IT和互联网行业仍以858宗交易量再次荣登榜首。就交易额而言,金融和保险业以643.4亿美元的交易总额升至首位,房地产和建筑业则以630亿美元屈居第二。

- 第四季度,并购交易额中值进一步跌至1940万美元,EV/EBITDA中值保持不变,为17.4倍。

中国

第四季度并购步伐再次放缓

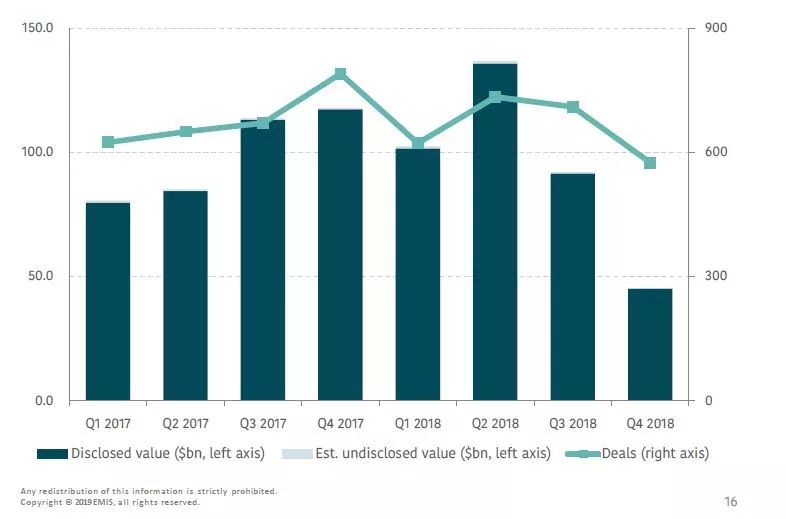

- 2018年最后一个季度,中国并购交易活动持续放缓,交易量575宗,交易额450亿美元。最大的两宗交易——华晨宝马汽车(41亿美元)和上海两座50层甲级写字楼项目(18亿美元)分别有德国和新加坡的外资参与。不过,除此以外,大部分并购仍属境内交易。2018年总体来看,交易量为2641宗(同比减少3.4%),交易总额3737亿美元(同比减少5.2%)。

- 2018年,香港证券交易所修订了上市规则,允许未盈利的生物科技公司上市,年末交易所凭借总额345亿美元的179宗IPO交易,成为全球第一大上市地点。这一趋势还将继续,因为共有250家公司准备2019年上市。

印度

Flipkart将印度年度并购交易价值推升25%

- 印度2018年最后一个季度并购活动交易额120亿美元。 2018年整个并购交易活动价值的总和达到655亿美元,这主要是由于自5月初起的沃尔玛-Flipkart价值160亿美元的交易,交易总额同比增长25.3%。交易量微降6.5%至883笔。

- 除了Flipkart外,今年还有一些比较重大的国内交易,如Bharti Infratel以65亿美元收购Indus Towers,印度石油天然气公司(Oil and Natural Gas Corp)58亿美元收购Hindustan Petroleum以及印度斯坦联合利华有限公司(Hindustan Unilever Limited)以45亿美元收购GlaxoSmithKline Consumer。

- 在风险投资领域,新一轮融资金额与上一年相比略有下降。 2018年一些最活跃的投资者是Accel Partners,Sequoia Capital,Blume Ventures,Nexus Venture Partners和Kalaari Capital。

东南亚

2018年并购交易规模较往年有所缩小

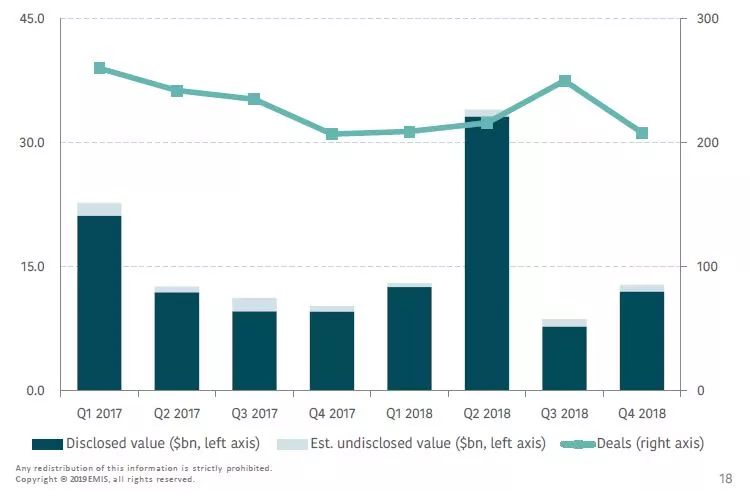

- 第四季度东南亚的并购交易活动依然低迷,共有191笔交易,总额为112亿美元。从全年来看,交易活动几乎持平,共有698笔交易。然而,鉴于整体交易规模较小,交易额下跌30%至516亿美元。

- 印度尼西亚,金融科技行业在2018年产生的并购交易活动数目最多,而消费、金融、工业和能源行业在交易价值方面处于领先地位。其中最突出的是科技独角兽Tokopedia从阿里巴巴和软银(SoftBank)获得11亿美元的投资。

- 随着新加坡主权财富基金GIC以13亿美元收购上市开发商Vinhomes7.1%的股权,越南房地产并购在2018年实现了最大的增值。越南数字媒体巨头Yeah1Network的首次公开募股(IPO)也突显了媒体行业的增长。

来自:财新网

更多阅读: