极光大数据(Aurora Mobile,NASDAQ:JG)发布《2019年社交网络行业研究报告》,从行业概况、细分子领域、社交中的电商、不同年龄用户社交差异、用户画像等角度全面呈现社交网络行业的发展趋势。

极光大数据(Aurora Mobile,NASDAQ:JG)发布《2019年社交网络行业研究报告》,从行业概况、细分子领域、社交中的电商、不同年龄用户社交差异、用户画像等角度全面呈现社交网络行业的发展趋势。

极光观点:

1、细分行业是增长点:2019年2月社交网络行业用户规模9.73亿,总体趋势稳定,但细分行业依然在快速增长,尤其是社区论坛和内容社交

2、60后最离不开微信:年龄越大,越离不开微信,他们刷朋友圈和发朋友圈的频次也较去年有所增加

3、圈子很大,交流很少:超过3成用户好友数多于200人,但实际上大部分用户每周有交流的却不超过20人

4、“内容社交”的本质还只是一个内容产品:主打社交恐将成为伪命题,用户使用内容社交app的动因还是在于内容有趣

5、与其保护隐私,不如展示自己:半数用户希望别人看到自己在内容社交上的“痕迹”,仅少数用户表示反对

一、社交网络行业概况

社交网络行业概况

社交网络app是连接用户的交流平台

- 社交网络app是用户之间沟通交流的平台,虽然其形式多样,但其核心在于连接不同的用户,使用户间能进行便捷的交流和互动,满足社交的需要

社交网络行业规模和渗透率

社交网络用户规模较为稳定

- 社交网络用户规模和安装率处于稳定的状态,2019年2月行业用户规模9.73亿,安装渗透率88.5%

社交网络用户表达意愿

熟人面前无话不说,陌生人面前矜持沉默

- 社交用户的表达意愿在熟人之间和在陌生人之间差异巨大,前者主动,后者被动

- 无论在熟人面前还是陌生人面前,男性用户都比女性用户更为主动

社交网络用户表达意愿

28.5%的用户对熟人和陌生人的主动性一致

- 虽然67.1%的用户对熟人的主动性高于对陌生人,但也有近3成用户对熟人和陌生人的主动性一致,而对陌生人比对熟人更主动的用户则很少

社交网络用户交流习惯

转发分享是常态,近半数人爱用表情包

- 女性用户更爱用表情包和语音,而男性用户更喜欢表达自己的观点

社交网络用户兴趣领域

男性用户最喜欢时事新闻,女性用户最喜欢美食

- 男性用户的兴趣相对较为平均,除时事新闻和军事占比超过4成以外,其它大部分兴趣领域的占比均为3成左右

- 女性用户的兴趣集中度更高,美食占比达6成,影视娱乐、时尚(服饰/美妆等)和运动健康占比超4成,其它兴趣的占比相对较小

二、各类社交app分析

社交网络子行业趋势

微博博客略有下滑,社区论坛和内容社交增长迅速

- 子行业中,规模最大的即时通讯行业趋势稳定,微博博客渗透率略有下滑

- 规模较小的社区论坛和内容社交在过去一年迅速发展,特别是内容社交,渗透率从1.6%增长到3.7%,用户规模达4千万

2-1 即时通讯篇

即时通讯app

微信和QQ有很高的渗透率和活跃用户

- 截止至2019年2月,微信安装渗透率达85.8%,MAU近10亿,月均DAU 6.48亿;同期,QQ安装渗透率69%,MAU达6亿,月均DAU 2.71亿

- 此外,微信和QQ还有着极高的使用时长和启动次数,反映着用户对这两个头部即时通讯工具的依赖

微信圈子大小

好友很多,但能说上话的只有那几个

- 超过2成用户的好友人数在201-500人之间,甚至有1成用户好友数多于500人,圈子不小,但实际上超过6成用户每周交流的好友数不超过20人

微信依赖程度

过半数用户日常依赖微信

- 用户对微信的整体依赖度较高,超过5成用户表示比较依赖或者非常依赖,4成用户表示微信只是一个工具,而对微信不依赖的用户占比仅为5.1%

微信朋友圈频率

男性用户发朋友圈更勤

- 用户发朋友圈的频率差异很大,仅4成用户每天都发,同时2成左右的用户1个月不到1次甚至更少

- 刷朋友圈的频率则较为集中,9成用户每周都刷朋友圈,其中6成用户每天都刷

发朋友圈频率变化

原创内容的少了,转发内容的多了

- 男性用户比女性用户发朋友圈更频繁,是因为男性用户因工作需要而发布的频率增加了

刷朋友圈

与一年前相比,4成用户刷朋友圈更频繁,特别是男性用户

- 此外,也有4成用户刷朋友圈的频率保持不变,而频率下降的用户占比很低,仅14.6%,主要因为广告太多而降低刷朋友圈的频率

公众号关注和阅读习惯

多数用户会定期阅读重点关注的公众号文章

- 多数用户养成打开公众号阅读的习惯,其中超2成男性用户基本上会阅读所有已关注的公众号文章,占比显著高于女性

- 此外,有1成用户很少主动打开公众号,只阅读别人分享的文章

表情包使用习惯

能用表情包的时候绝不废话

- 超过4成用户表情包用的比较多或者能用则用,其中女性使用的比例略高,但依然有16.8%的用户较少使用表情包

2-2 微博博客篇

微博博客app

新浪微博安装渗透率32.6%,MAU达3亿

- 新浪微博人均使用时长34分钟,其启动次数为5.2次,用户粘性较强

- 新浪博客目前使用的人数较少,安装渗透率0.14%,MAU 46.4万

微博博客的使用诉求

分享有趣的东西、获取资讯是用户的核心诉求

- 获取资讯对于男性用户更为重要,而女性用户则更喜欢关注名人的状态,参与兴趣领域的交流也是男女用户比较重要的诉求

微博博客的使用习惯

刷名人微博是女性用户的常态

- 微博博客用户的互动参与度较高,近6成用户表示有转发、评论有意思的微博的习惯,其次是关注热点热搜和刷名人微博博客

- 付费订阅的普及率目前还很低

发博频次

男性用户表达意愿相对较为强烈,发博频次相对较高

- 男女用户使用微博博客的诉求差异较大,男性用户更看重获取资讯和扩大交际圈,且男性用户更喜欢表达自己的观点,因此其发博频次更高

- 女性用户更喜欢关注名人状态,因此刷的多,发的少,发博频次相对较低,其中有18.4%几乎从不发博

2-3 陌生交友篇

陌生交友app

陌陌的活跃用户数较为平稳,Soul的渗透率和活跃用户数在持续增长

- 截至2019年2月,陌陌安装渗透率为5.33%,MAU接近5千万,Soul安装渗透率1.15%,MAU达1千万

- 陌陌和Soul的用户粘性较好,人均日均使用时长超过半个小时,人均日均启动次数10次左右

陌生交友app的使用诉求

聊天解闷和扩大交际圈是两大核心诉求

- 陌生交友app用户主要诉求有两类:结识好友扩大交际圈,以及聊天消磨时间。前者包括扩大交际圈、结识陌生异性发展短期或者长期关系、加入圈子,后者包括找人聊天倾诉解闷、消磨时间、浏览陌生人信息和照片等,两类需求占比不相伯仲

- 此外,男性用户比女性用户对浏览陌生人的信息和照片更感兴趣

陌生好友符合期望情况

近半数用户认为很少或者没有陌生好友能符合期望的

- 对于陌生好友是否符合期望,男女差异非常大,男性用户较为满意,而大多女性用户觉得多数好友不合预期,这一方面源于陌生交友app男性用户占比较大,另一方面可能源于女性用户要求较高

App好友人数

多数用户在陌生交友app上的好友人数为20人以内

- 陌生交友用户在app上的好友人数不多,近6成用户的好友人数为20人以内,其中男性用户的好友人数略高于女性用户

线下见面好友人数

4成左右用户不与陌生好友见面

- 用户很少会跟陌生交友app认识的好友见面,大多数用户在过去一年内见面好友人数少于5人,甚至从未见面,其中女性用户见面好友人数比男性用户更低

社区论坛app

百度贴吧的渗透率在2019年2月有所上升

- 受春节百度红包活动影响,百度贴吧的安装渗透率在2019年2月有所上升,达5.33%,较1月提升0.6个百分点

- 百度贴吧和天涯社区app的月均DAU均有一定程度的下滑,但用户粘性较好,用户日均使用时长均有30分钟或以上

社区论坛app

产品定位影响用户活跃度和用户粘性

- 豆瓣和虎扑的定位不同,前者定位于图书/电影/音乐领域,后者定位于体育领域,领域的差异导致用户活跃度和用户粘性差异较大:虽然豆瓣渗透率高于虎扑,但虎扑用户活跃度更高,启动次数和使用时长也更高,可能源于体育赛事更为频繁、体育资讯更新更快

社区论坛用户兴趣领域

社区论坛用户在主要兴趣领域的比重均显著高于全体样本

- 男性用户最喜欢时事新闻、影视娱乐和军事领域,女性用户最爱美食,然后是时尚和影视娱乐

社区论坛的使用诉求

信息和圈子是用户使用社区论坛的最主要原因

- 社区论坛有感兴趣/关注的圈子对于女性来说更为重要,而男性用户对积分/等级比较看重

社区论坛重要性

近5成用户表示社区论坛非常重要或者比较重要

- 由于获取信息的需要以及兴趣圈子诉求能在社区论坛app中实现,用户比较重视社区论坛,其中,女性用户比男性用户更为看重

2-5 内容社交篇

内容社交app

内容社交app近期陆续上线

- 内容社交app是以某一领域的内容为核心串联用户社交的app,通常其内容都会定位于某一领域或者形式,比如基于短视频内容的多闪、基于音乐内容的音遇,基于搞笑内容的最右

- 多闪和音遇上线后,其渗透率和DAU都增长迅速,不过,上线初期的大规模推广过后,DAU有不同程度的回落

内容社交的重要性

6成社交用户认为内容社交重要

- 多数社交网络用户认为内容社交重要,其重要性在男女用户之间的差别不大,此外也有3成用户觉得无所谓,觉得不重要的用户很少

内容社交app的使用原因

内容是首要的,社交是次要的

- 内容丰富有趣是用户使用内容社交app的主要原因,占比超5成,交新朋友的占比为4成左右

- 大约1/3的用户认为内容社交app的社交方式有新意,仅13.5%的用户认为发布方式有趣,这反映目前内容社交app的形式在用户看来并未有很大的创新

内容社交“痕迹”是否可见?

半数用户希望别人看到自己在内容社交上的“痕迹”

- 过半数用户希望“痕迹”公开,只在“好友能够看到我关注的人”的赞成比例相对略低,但占比也有4成多

- 其它用户大多对于社交“痕迹”是否可见持无所谓的态度,仅少数用户有反对意见

三、社交上的电商

社交上的电商

基于社交平台的电商随处可见

- 采用的砍价/拼购等社交形式的社交电商app(如拼多多、苏宁拼购) 、基于好友在微信群和朋友圈卖产品的微商、社交app本身的广告位上的产品链接、网红博主/主播在微博内容和直播中带货,这些基于社交的电商形式在人们的日常生活司中空见惯

用户对社交电商的态度

总体来看,用户对社交电商接受程度较高

- 近5成用户对社交电商表示支持,但有22.4%的用户对社交电商表示厌恶

- 男性用户对社交电商的态度较女性用户更为两极分化,表示支持的用户比例和表示厌恶的用户比例均高于女性用户,女性用户中觉得无所谓的比例更高

社交电商接触频次

近7成用户认为接触到社交电商的频次太多了

- 虽然多数人认为社交电商的频次太多,但45.7%的用户觉得能够忍受

- 女性用户遇到的频次相对男性用户要高,但女性用户对这类社交电商的忍耐程度也更高

社交电商购买次数

超过半数用户一年内购买过基于社交电商的产品,平均花费320元

- 在购买过的用户中,购买次数和消费金额略显两极分化的趋势,购买次数1-2次以及购买金额299元以下的占比较高,表明大部分用户买的比较少,但购买10次以上的用户以及购买1000元以上的用户占比均有1成左右,表明存在一定比例的重度用户

- 女性用户比男性用户购买的次数和金额均更高

四、不同用户群体的社交差异

表达意愿差异

年龄越大,对熟人越主动,对陌生人越被动

- 70后、60后及年龄更大的用户,在熟人间的表达意愿最为主动,对陌生人的表达意愿最为被动

交流习惯差异

年龄大爱转发,年龄小爱斗图

- 70后、60后及年龄更大的用户,其喜欢转发分享的比例超过6成,显著高于年龄较小的用户,而90后和00后则喜欢斗图,80后喜欢发布自己的状态

社交隐私态度差异

90后和00后对“痕迹”可见的意愿相对较弱

- 大多数社交用户对社交“痕迹”可见持赞成态度,但90后和00后赞成的比重相对较低,对隐私较为看重

社交圈子规模差异

年轻用户好友多,但真有交流的没几个

- 无论是熟人圈子(微信)还是陌生人圈子(陌生交友app),年轻用户(80后/90后/00后)的好友数量显著高于大年龄用户(70后/60后),但大年龄用户每周实际有交流的好友数反而较高,这表明年轻用户只是加加好友,实际上有交流的没几个

微信依赖程度差异

60后最依赖微信,00后依赖程度最低

- 发朋友圈和刷朋友圈的频次与年龄明显正相关,年龄越大的用户,朋友圈发和刷都越勤,近6成60后用户每天发朋友圈,而00后发朋友圈的频次最低,仅14.9%的00后每天发朋友圈

兴趣领域差异

年龄越大越喜欢时事新闻和运动健康,年龄越小越喜欢游戏

- 美食人人都爱,影视娱乐也深受大众喜欢,00后和90后爱玩游戏,年龄越大,对时事新闻和运动健康越感兴趣

五、用户画像

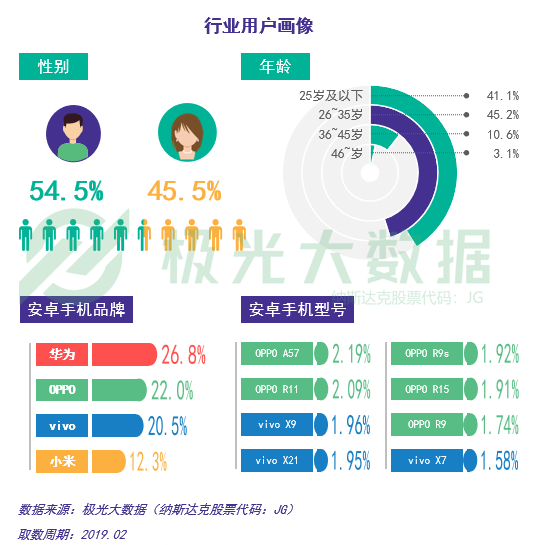

行业用户画像

男性用户占比略高,26-35岁用户占比45.2%

- 社交网络用户最爱用的安卓手机品牌是华为,其次是OPPO和vivo,但头部机型全部为OPPO和vivo的机型

行业用户画像

社交用户在三线及以下城市占比较高

- 省份分布:广东用户占比最高,达10.7%,其次为河南、山东和江苏

- 城市分布:北京用户占比最高,为2.7%,重庆和上海占比也达2%以上

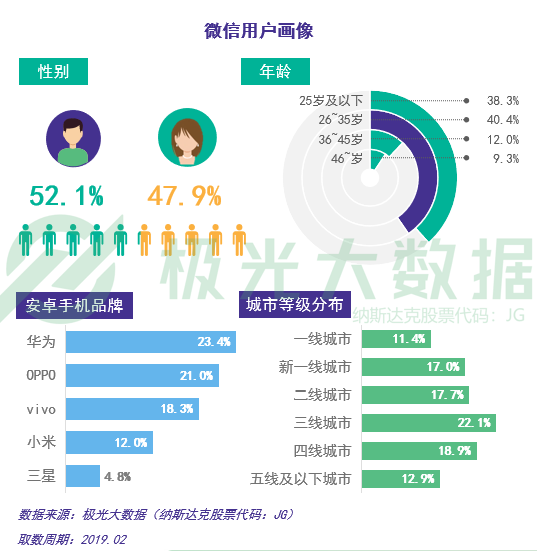

微信用户画像

微信用户年龄略高于全体社交用户

- 微信用户男女比例较为平衡,年龄略高,在一线城市的占比也高于全体社交用户,最爱用的安卓手机品牌为华为

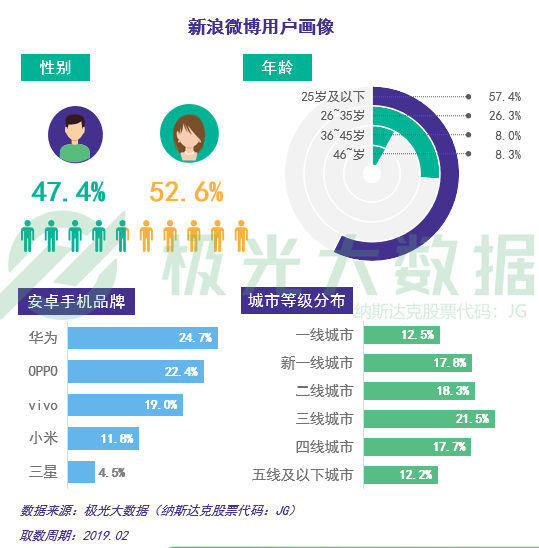

新浪微博用户画像

用户较年轻,25岁以下用户占57.4%

- 新浪微博用户女性占比略多于男性,25岁以下用户占比较大,一线城市占比也高于全体社交用户

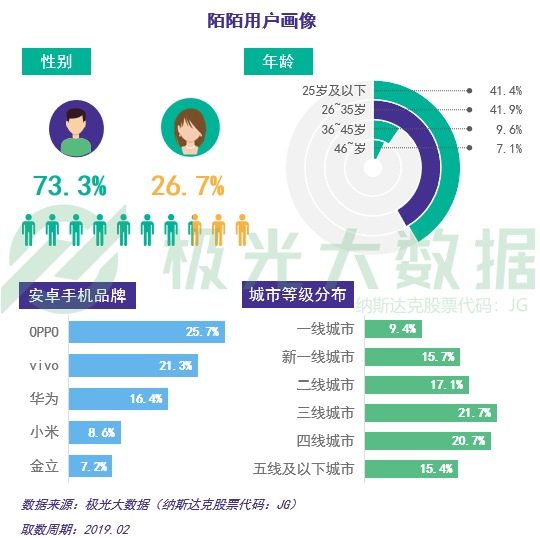

陌陌用户画像

陌陌用户男女比例3:1

- 陌陌用户主要集中在35岁以下的年龄范围内,占比超8成,最爱用OPPO和vivo手机

百度贴吧用户画像

用户非常年轻,7成用户25岁以下

- 百度贴吧用户男女比例相当,一二线城市用户占比明显高于全体社交用户,最爱用华为和小米手机

多闪用户画像

男性用户占比略高,比全体社交用户略年轻

- 多闪用户男性略多,年龄也略年轻,城市等级分布与全体社交用户分布较为接近,最爱用华为和vivo手机

报告说明

1.数据来源

极光大数据,源于极光云服务平台的行业数据采集及极光iAPP平台针对各类移动应用的长期监测,并结合大样本算法开展的数据挖掘和统计分析;极光调研数据,通过极光调研平台进行网络调研,共回收社交网络用户的问卷840份

2.数据周期

报告整体时间段:2018.02 – 2019.02

3.数据指标说明

具体数据指标请参考各页标注

4.法律声明

极光大数据所提供的数据信息系依据大样本数据抽样采集、小样本调研、数据模型预测及其他研究方法估算、分析得出,由于方法本身存在局限性,极光大数据依据上述方法所估算、分析得出的数据信息仅供参考,极光大数据不对上述数据信息的精确性、完整性、适用性和非侵权性做任何保证。任何机构或个人援引或基于上述数据信息所采取的任何行动所造成的法律后果均与极光大数据无关,由此引发的相关争议或法律责任皆由行为人承担

5.报告其他说明

极光数据研究院后续将利用自身的大数据能力,对各领域进行更详尽的分析解读和商业洞察,敬请期待

PDF版本将分享到199IT交流群,支持我们发展可加入!

更多阅读: