显示面板中的驱动IC

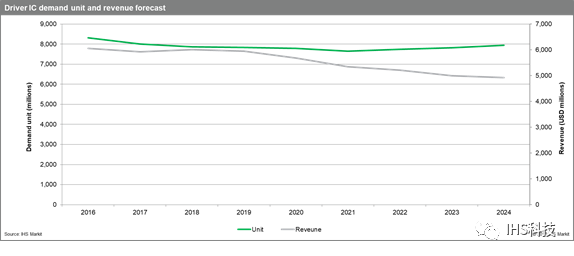

液晶电视、桌面显示器、笔记本电脑、平板电脑、智能手机和其他主要应用的显示模块需求已达到饱和,显示驱动IC需求将持续下降直至2021年。然而,随着8K电视面板的出货量攀升,驱动IC需求也将开始增加,2024年8K电视面板的出货量预计增至1000万台。即便如此,由于中国企业在市场上的投资更为积极,这将推动价格进一步走低,驱动IC营收将继续下滑。

在所有应用中,电视面板对于驱动IC的使用量是最大的。事实上,30%的驱动IC都被用于电视。需要注意的是,与分辨率较低的显示器相比,分辨率较高的显示器需要更多的驱动IC。一般来说,一台全高清(FHD)电视面板需要6颗源驱动IC芯片,而8K电视面板需要24颗源驱动IC芯片。

2019年出货的电视面板中,预计有一半是4K面板,到2023年将增长至60%。因此,今年源驱动IC需求也将增加。另一方面,随着越来越多的面板制造商采用Gate-On-Array(GOA)、双速率驱动(DRD)、三速率驱动(TRD)等技术,每个面板所需的驱动IC数量又会下降。GOA将减少门驱动IC的需求,而DRD和TRD将减少源驱动IC的需求。此外,电视面板总需求也将饱和。因此,驱动IC总需求将持续保持小幅下降直至2021年。从2022年开始,8K电视面板将对电视面板驱动IC需求产生重大影响,推动需求上升。

智能手机驱动IC需求约占中小型显示器市场的70%。然而,智能手机市场也处于饱和状态,这将导致用于中小型显示的驱动IC需求未来增长缓慢。

驱动IC供应紧张

由于晶圆代工产能紧缺,过去三年来驱动IC的整体供应一直紧张。用于将驱动IC与显示面板进行绑定(Bond)的COF薄膜现在处于供应不足,而驱动IC供应稳定度一直是业界关注的问题。虽然驱动IC的单价已经稳定了三年,但随着驱动IC晶圆产能的增加,情况可能会发生变化。

未来几年,中国大陆将持续专注于半导体发展,以逐步减少对进口的依赖,这将导致晶圆产能的投资增加。例如,NexChip已经在2018年下半年开始批量生产,初始产能为每月10000片12英寸晶圆,2019年将增长至每月40000片。中国新的驱动IC制造商也将加入市场,进一步增加竞争,未来价格将持续走低。

欢迎您加入199IT知识星球,感谢您支持我们的发展。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: