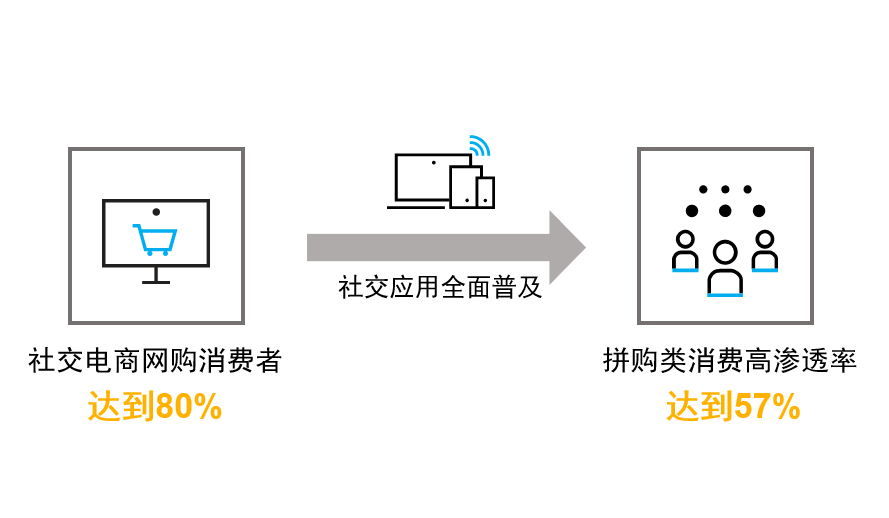

——尼尔森电商研究部副总裁洪锴

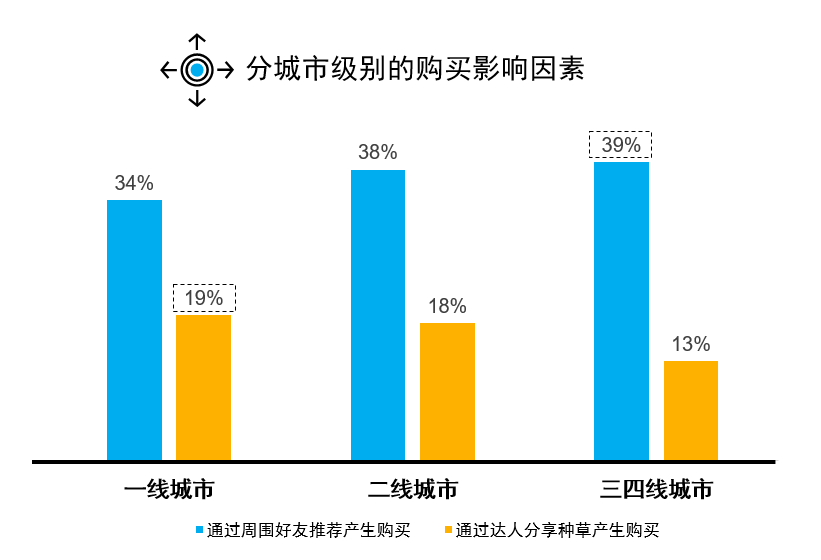

进一步来看,三线城市更多信赖身边好友推荐,而一二线城市更容易受到达人/KOL种草的影响。主要原因是由于下线人群接触网络社交渠道相对较单一,相比较而言,基于周围亲朋好友的社会关系更为紧密;而一二线城市消费者的线上社交及交友渠道更加多元,所以更容易接受线上达人/KOL的推荐而产生非计划性购买。

更多阅读:

——尼尔森电商研究部副总裁洪锴

进一步来看,三线城市更多信赖身边好友推荐,而一二线城市更容易受到达人/KOL种草的影响。主要原因是由于下线人群接触网络社交渠道相对较单一,相比较而言,基于周围亲朋好友的社会关系更为紧密;而一二线城市消费者的线上社交及交友渠道更加多元,所以更容易接受线上达人/KOL的推荐而产生非计划性购买。