根据IHS Markit最新的《电视面板和OEM信息报告》,IHS Markit预计2019年第二季度韩国电视品牌商的面板采购量将下降至1,730万台,比上一季度下降3%或比去年同期下降1%。而第一季度比上季度下降2%,与去年同期持平,这表明面板采购疲软。

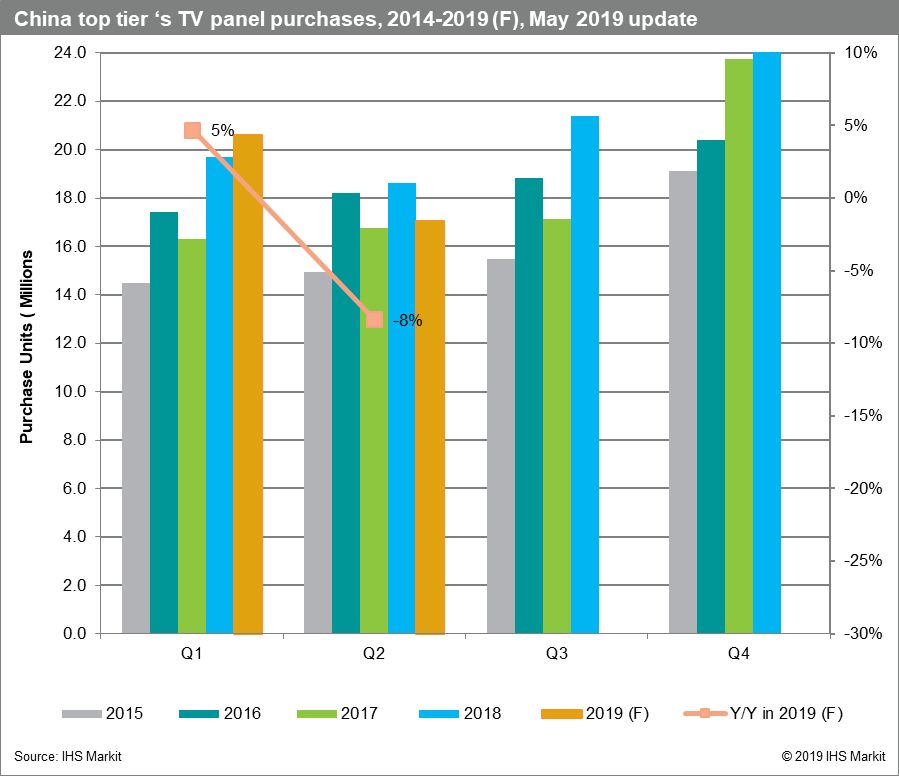

中国五大电视品牌厂商,在通过与战略性面板供应商增加采购量以便为2019年第一季度获得更多价格优惠后,已经在去年第四季度购买了比预期更多的面板,而在2019年第一季度的购买量又再次多过预期 ,达2,060万片,环比下降13%或同比增长5%。

但是,在战略性地累积一些库存之后,这些中国品牌商并没有急于在第二季度积极的采购面板。近期他们对第二季度的采购计划变得更加保守,季度环比下降17%,同比下降8%(vs. 之前预测的季度环比下降11%,同比下降2%)。

第二季度需求调整的风险越来越大,因为最近电视显示器产业供应链有一些负面指标,如电视制造商库存问题尚未完全解决,订单削减特别是大尺寸包含55吋和电视品牌的财务示警,导致市场风向迅速向有利于电视制造商的方向转变,这意味着市场放缓以及面板价格可能出现下滑趋势。

电视面板供应链的快速变化动态,包括面板制造商将计划如何管理调控其工厂利用率和产能配置的策略以保持其供应链谈判筹码和改善财务状况,和由中国面板制造商华星光电运营的全球第二座10.5代线工厂生产爬坡良率的提升,以及韩国面板厂商对面板厂产能QD OLED转换计划,都将对未来几个月电视制造商的购买计划产生影响。 此外,今年下半年即将在美国,中国和欧洲市场推出的促销活动对于电视制造商的购买和价格谈判非常重要。针对下半年传统的出货旺季大多数电视制造商将从6月下旬或7月初开始采买面板备货。他们正在尽一切努力使他们有足够的竞争力以赢得更多业务。

然而,截至目前为止,中国领先的电视品牌对今年黑色星期五促销活动与北美零售商的谈判结果感到不安。部分的零售商正计划采购电视商品特别是纳入了50吋和58吋作为”黑色星期五” 促销活动。这给了品牌电视公司不小的压力, 因为零售商有许多报价作为基准, 品牌厂商在各尺寸产品定位和价格竞争下难以获得合理的利润。

第三季度,电视制造商对需求前景有所担忧,无法为其面板采购计划提供清晰的预测,因为电视显示面板供应链将面临电视产品从中国进口到美国市场的的关税新风险 (请参阅IHS Markit 的分析报告“Impact of proposed US tariff increase on imported Chinese goods – TVs, NB PCs, Tablets and Monitors display industry”; 或请与我们垂询报告详情)。电视制造商将考虑第三季度面板采购数量调整的风险,可能将低于之前的水平。中美贸易战若加剧,电视显示面板竞争格局将发生巨大变化,这将迫使电视和面板供应链参与者重新制定自己的经营策略。最终,供应链行业的参与者将需要更明智的策略,来找到能够最大限度降低关税增加影响的解决方案。

更多阅读: