800多亿美元的AR/VR市场在融合前可能出现分歧

预计到2023年,AR的安装量将达到25亿,收入将达到700-750亿美元。同时,VR的安装量将达到3000多万,收入将达到100-150亿美元。

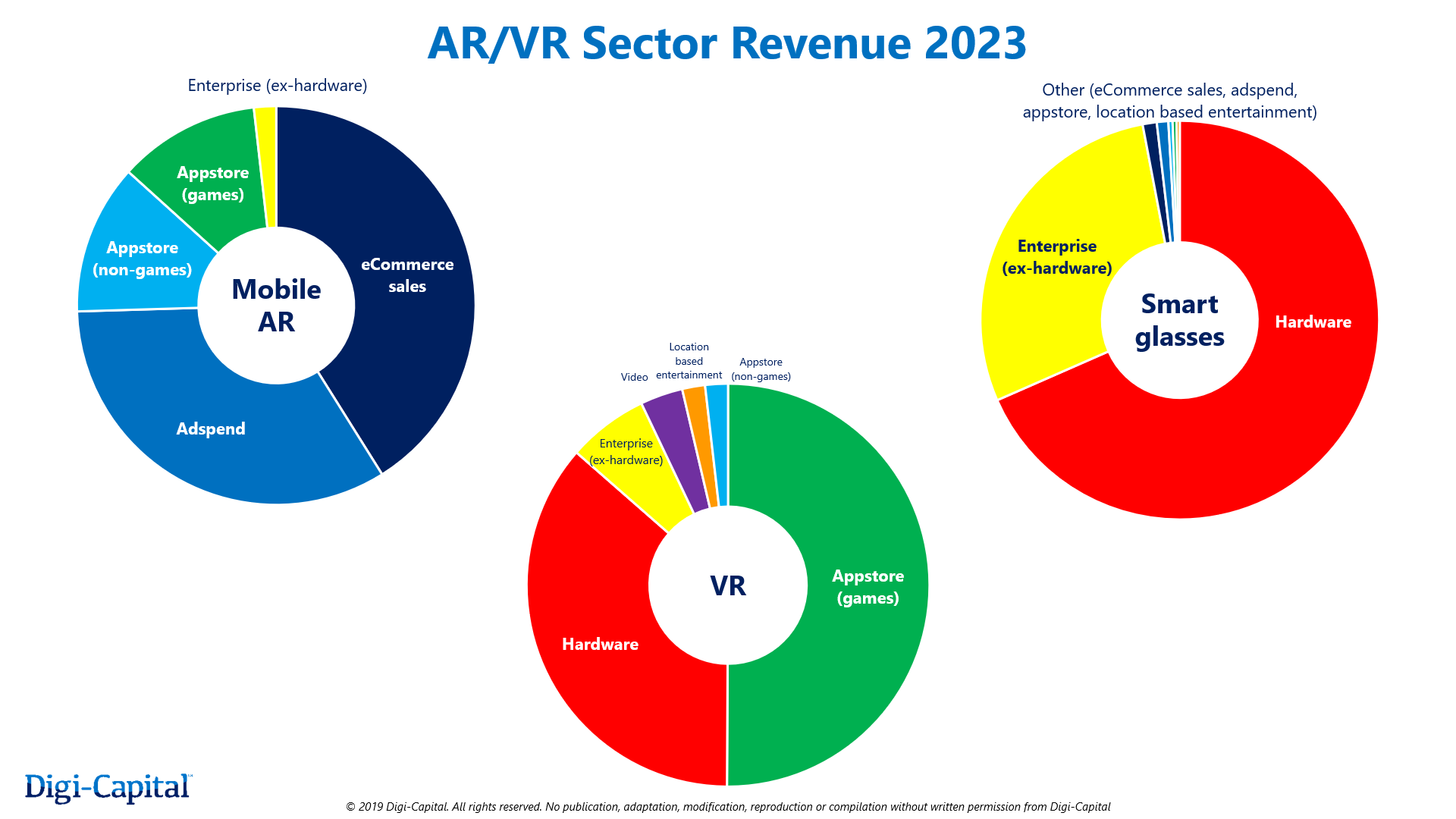

移动AR是大众消费市场

移动AR看起来像是AR/VR的中期大众市场,截至去年年底已有超过8.5亿安装量,Digi-Capital预计到2023年安装量将超过25亿。

Digi-Capital预测,尽管目前AR仍以游戏为主,但到2023年非游戏应用将占移动AR应用收入的一半。

智能眼镜主要面向企业,短期安装基数从数万(如Vuzix、谷歌眼镜企业版)到数十万(Microsoft HoloLens 2)。Digi-Capital预测,由微软、谷歌和一系列初创公司推动企业智能眼镜安装量将达到数百万。

作为大众消费智能手机的替代品,独立式智能眼镜的前景更加广阔。大众消费者的收入流(应用商店、电子商务销售、广告支出)需要数亿到数十亿的用户才能得到扩展。因此,智能眼镜的主要收入动力短期内仍然是硬件销售和企业(前硬件)软件/服务。

面向早期用户(加上企业)的VR

2018年,手机和游戏主机/PC系列的VR安装不到2000万台,销售额仅为数百万,而且磨损率相对较高。Facebook的高端独立VR头显 Oculus Quest今年销量在100万台左右,主要面向早期游戏玩家。Quest的价格比竞争对手任天堂Switch游戏机高出100至200美元。

VR的大部分收入来自硬件销售和游戏/娱乐。

一个统治平台

我们需要一个包容性的、统一的AR/VR平台,但现在则是三足鼎立。在早期阶段市场,多样性是一件好事,因为它给下一代技术巨头留下了空间。

199IT.com原创编译自:Digi-Capital 非授权请勿转载

更多阅读: