全球5G时代的大幕已经拉开,中国运营商首次处在移动通信发展的最前沿。自2018年11月获批新的5G试验频率以来,运营商一直在加快建设5G试验网络,目标是在2019年下半年提前实现5G服务商业化。

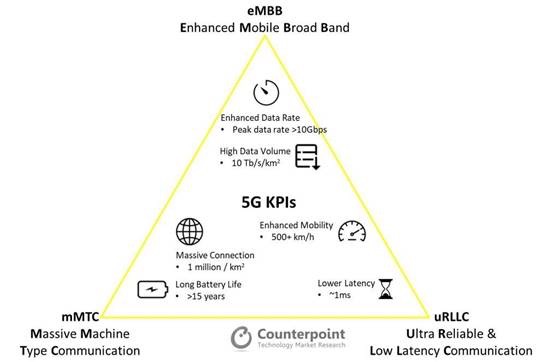

2013年,中国移动推出了中国首个商用4G网络。4G引入的高流量为移动互联网的繁荣铺平了道路。六年后的今天,中国运营商开始引领全球5G的发展,比以往任何时候都更重视5G的发展。5G将在超高速率、海量连接、更高可靠性和更低延迟方面带来前所未有的体验。

重点城市即将实现5G商用,全国网络部署正在铺开

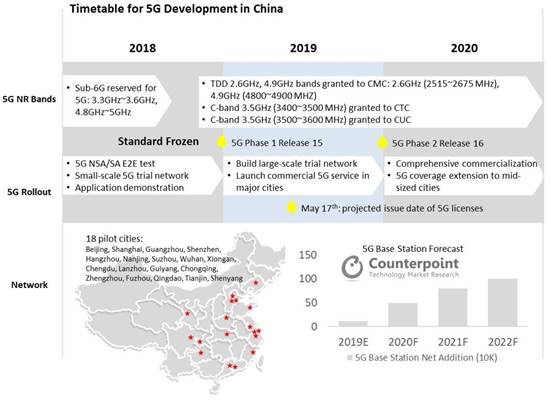

中国从一开始就积极准备5G商用。工信部(MIIT)早在2017年6月就为5G预留了3.3GHz~3.6GHz和4.8GHz~5.0GHz频段的500MHz频谱。2018年底,运营商正式获批5G试验频段。中国电信和中国联通各获批成熟C频段的100MHz频谱资源,而拥有超过9.31亿用户的中国移动获得了成熟度较弱的频谱,作为平衡市场的一种方式。这意味着中国移动需要更加努力发展2.6GHz和4.9GHz供应链。频谱分配已经就绪,5G许可证也即将颁发(预计在国庆节前,运营商将获批临时5G许可证),运营商将全方位加速商用。

2018年,有18个试点城市开通5G试验网络。但是,运营商已经在计划提高重点城市的5G覆盖率,以覆盖更多人口。例如,中国联通4月刚刚发布了5G新品牌“5Gn”和“7+33+N”网络部署计划,即在7个重点城市(即北京、上海、广州、深圳、南京、杭州、雄安)实现5G连续覆盖,在33个二线城市实现热点区域覆盖,在全国N个城市定制5G实验服务专网。这是运营商早期部署5G商用网络统一采取的方法。运营商致力于优化重点城市的eMBB体验,并逐步探索行业应用。

5G网络建设预计需要超过1.3万亿人民币(约1920亿美元)的巨额投资,因此有人呼吁共建和共享5G网络。运营商倾向于提高投资回报,降低总拥有成本(TCO),而不是盲目扩张。此外,短期内市场对5G的需求不太可能呈爆发式增长,部分原因是uRLLC和mMTC的核心网络能力还不到位。Counterpoint预计,尽管运营商竞相成为5G商用先锋,但中国的5G网络将缓慢增长,增长曲线慢于4G。

图2:中国5G发展时间表

在SA(独立)和NSA(非独立)架构之间,中国运营商选择将SA作为长期目标和方向,而将NSA作为2019年实现5G的临时解决方案。

5G商用智能手机即将就绪

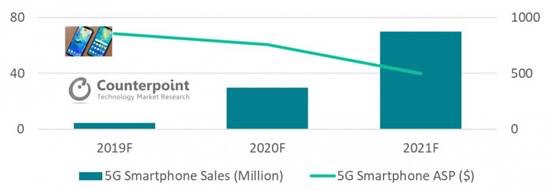

5G智能手机是推动用户采用早期5G网络的关键。幸运的是,运营商、智能手机制造商和芯片厂商已经密切合作,将在2019年下半年推出商用机型。华为计划推出至少三款机型—第二季度推出Mate 20X 5G,7月推出Mate X以及第四季度推出5G旗舰新品,这些新机型将搭载内部开发的支持SA和NSA的巴龙5000调制解调器。其他机型如OPPO Reno(5G)、Vivo NEX(5G)、小米MIX3(5G)和中兴Axon 10 Pro(5G)搭载的都是只支持NSA的Qualcomm X50调制解调器。

图3:5G智能手机销量将随着价格下降大幅增长

第一代5G智能手机搭载独立的调制解调器系统,售价不菲,预计2019年的出货量将不到500万部。但随着硬件成本降低,运营商推出有吸引力的资费计划以及苹果的进入,5G智能手机销量将大幅增加。

5G支持多样化应用场景

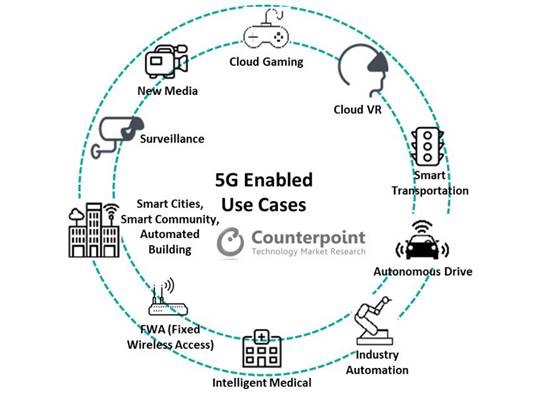

与之前的网络不同,5G用例远不只是智能手机。在不久的将来,机器之间或机器与人之间的通信将占据大多数或80%的蜂窝连接。为了充分挖掘5G的潜力,运营商正在各个领域大力投资服务和应用创新,包括组建联盟,建立开放实验室和平台。5G支持在云游戏、云VR、4K / 8K视频流、家居和工业自动化、自动驾驶和医疗保健等各种场景提供差异化服务,能为运营商带来新的业务模式以及多元化的收入。

图4:差异化应用体现5G的真正价值

在5G时代,中国运营商将利用SDN(软件定义网络)和NFV(网络功能虚拟化)技术,重新设计网络架构。通过云化核心网络以及将5G与人工智能、大数据、物联网、云计算和边缘计算集成,运营商将与合作伙伴携手共建一个广泛、包容的生态系统。这不仅将奠定未来十年电信的基础,还将塑造工业互联网的未来。

更多阅读: