周丽君 易车研究院首席分析师

李懿欣 易车研究院行业分析师

前言

2019年4月大众超越哈弗,领衔SUV品牌终端销量排行榜;2019年4月奇骏超越哈弗H6,领衔SUV车型终端销量排行榜;2019年3-4月海外品牌SUV终端销量占比超越中国品牌……从车型到品牌再到行业,2019年初海外品牌从下到上快速颠覆中国品牌SUV的领导地位。

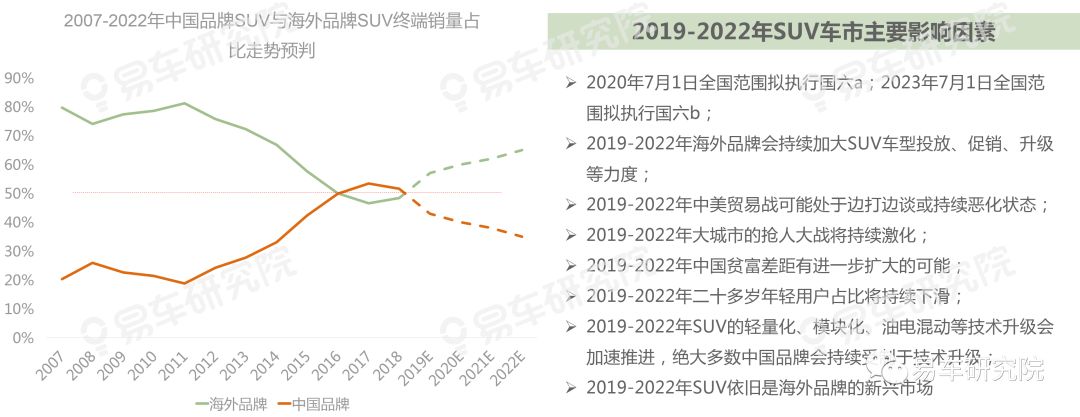

国五国六切换、海外品牌加大SUV投放、省会城市抢人大战愈演愈烈等直接原因,与年轻用户占比大幅下滑、贫富差距进一步扩大等根本原因,共同助力海外品牌SUV份额超越中国品牌。2019-2022年上述因素将持续发酵,海外品牌主导SUV车市的格局将“长期化” ,2022年份额有望突破60%。

SUV本质之争,不是海外品牌主导SUV车市,而是优秀车企主导,不是中国品牌倒下,而是弱势车企倒下!“中国品牌”并非哈弗、吉利等的护身符,中国品牌SUV能否突出重围,完全取决于自身实力。2019-2022年谁能更好争取30-40岁年龄段用户的认可与支持,谁将笑傲江湖。2022年SUV品牌终端销量TOP10的集中度有望突破60%,SUV车市的优胜劣汰将持续推进。

本报告为简版,并未深入具体品牌,感兴趣的车企可与易车研究院深入交流、共同研究。

SUV车市洞察报告(2019简版)

整体表现

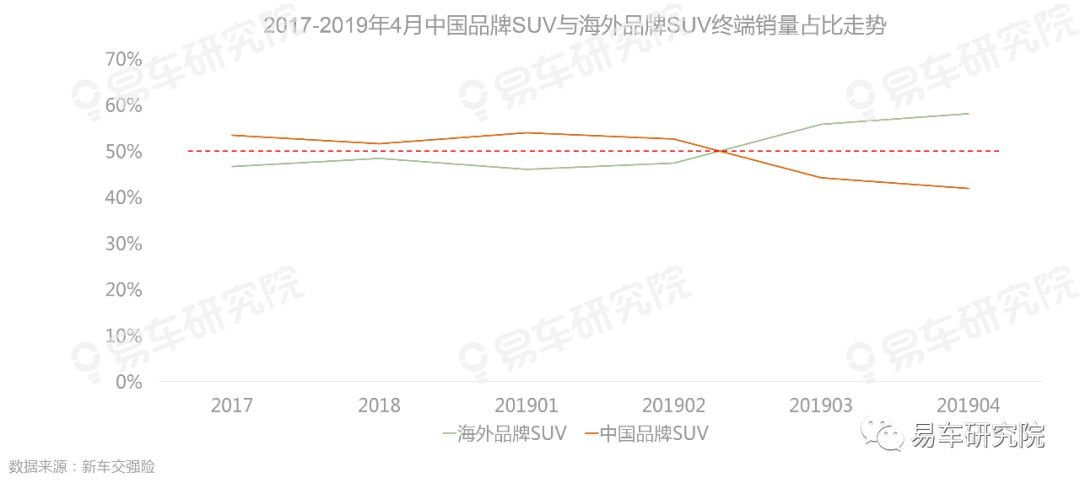

2019年3-4月海外品牌SUV终端销量占比超越中国品牌

首购用户由轿车向SUV转移、2016-2017年购置税优惠刺激、SUV品质大幅提升等内外因共同作用,近四五年以哈弗为首的中国品牌SUV阵营快速壮大,并一跃成为SUV车市的主导力量,2017-2018年中国品牌SUV销量占比分别为53.39%、51.62%。但进入2019年,尤其是“春节购车效应”消失的三四月,中国品牌份额狂降十个点,大幅下滑至44.21%、41.88%,海外品牌快速成为SUV车市的新主导力量

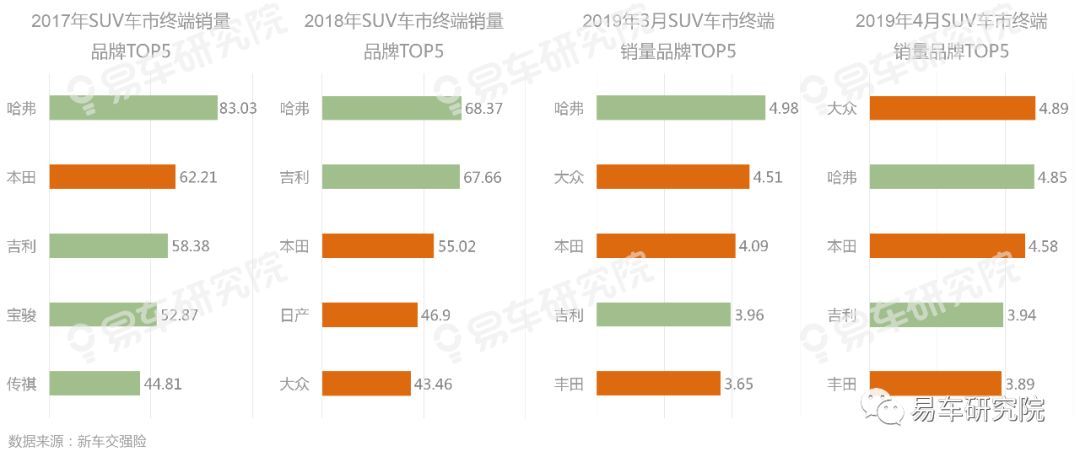

2019年4月大众超越哈弗,领衔SUV品牌终端销量排行榜

号称中国品牌SUV全球领导者的哈弗,从2014年开始连续多年稳居中国SUV终端销量榜首,目前初步形成M系、H系、F系的差异化产品矩阵,聚焦紧凑型SUV。但在刚刚过去的2019年4月,大众SUV以4.89万辆的终端销量,力压哈弗的4.85万辆,成为中国SUV车市的新领导品牌。基于SUV战略,目前大众不仅投放了探歌、途岳等多款紧凑型SUV,而且途观L、途昂等在中型/中大型SUV车市表现优秀。除哈弗被超越,中国品牌也失去了在SUV终端销量TOP5的主导地位,大众、本田、丰田等海外品牌纷纷涌入

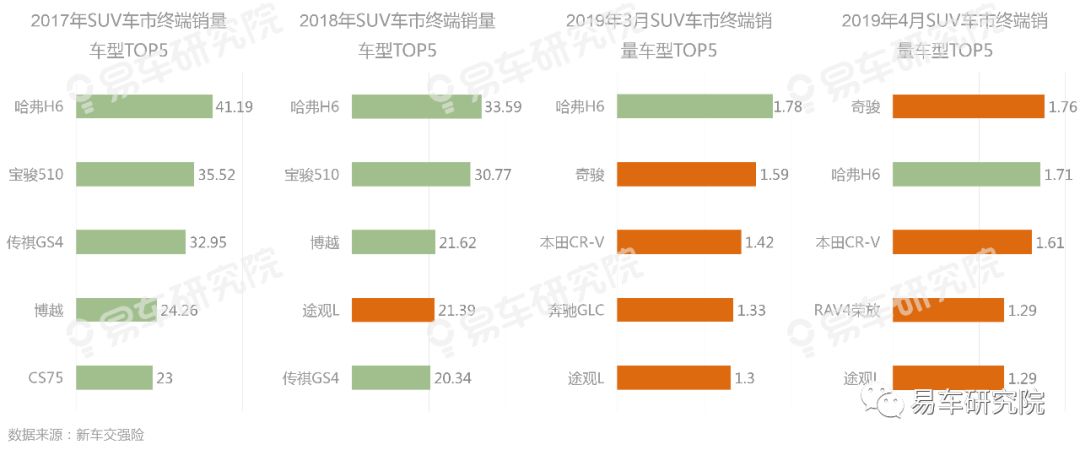

2019年4月奇骏超越哈弗H6,领衔SUV车型终端销量排行榜

号称“神车”的哈弗H6,已连续70个月左右,稳居中国SUV车市的车型终端销量榜首,但在刚刚过去的2019年4月,日产奇骏以1.76万辆的终端销量,力压哈弗H6的1.71万辆,成为中国SUV车市的新领导车型。目前除哈弗H6,其余中国品牌快速被清除出SUV车型终端销量TOP5,奇骏、CR-V、RAV4、途观L等海外SUV车型纷纷涌入

从车型到品牌再到行业,2019年初海外品牌从下到上快速颠覆中国品牌在SUV车市的主导地位

从奇骏、CR-V等车型,到大众、本田等品牌,再到SUV行业,2019年初海外品牌快速主导SUV车市,涌现新领导品牌大众,新领导车型奇骏,这与近一两年大众推SUV战略、本田投油电混动车型、日产大规模降价促销等密切相关。2019-2020年海外品牌强化SUV举措还会持续,甚至会强化,哈弗、吉利等优秀中国品牌应戒骄戒躁、从长计议、系统思考、积极应对,切忌沽名学霸王,意淫全球SUV的领导者

市场原因

直接原因:2019年7月1日起国五国六迎来切换关键期,排放技术相对落后的中国品牌

SUV的市场销售面临较大挑战

2019年7月1日起随着部分大城市与消费大省纷纷开始执行国六标准,“国五车能不能买”之类的讨论越来越多,将部分抑制国五车销售。截至2019年5月10日,合资和进口车的国六达标情况远好于中国品牌,再加中国品牌以SUV为主,人们对国五车的观望与徘徊等,势必会影响中国品牌SUV的市场销售,尤其是技改能力与盈利实力更弱的中小型中国品牌车企

直接原因:海外品牌SUV加大投放、促销、升级力度,居高临下挤压中国品牌SUV的市场份额

2019年3-5月,为抢占国六先机,海外品牌加大新款SUV投放力度。同时,为提升销量,2019年初海外品牌SUV优惠力度空前,奇骏、逍客、探歌、途岳、途观L等走量型SUV,目前都有几万元不等的巨额优惠。部分海外品牌SUV加速布局产品矩阵,并把价区压至中国品牌集中的13万元以内区间,再加更强的品牌号召力与技术升级能力等,助力海外品牌居高临下强势挤压中国品牌SUV的市场份额

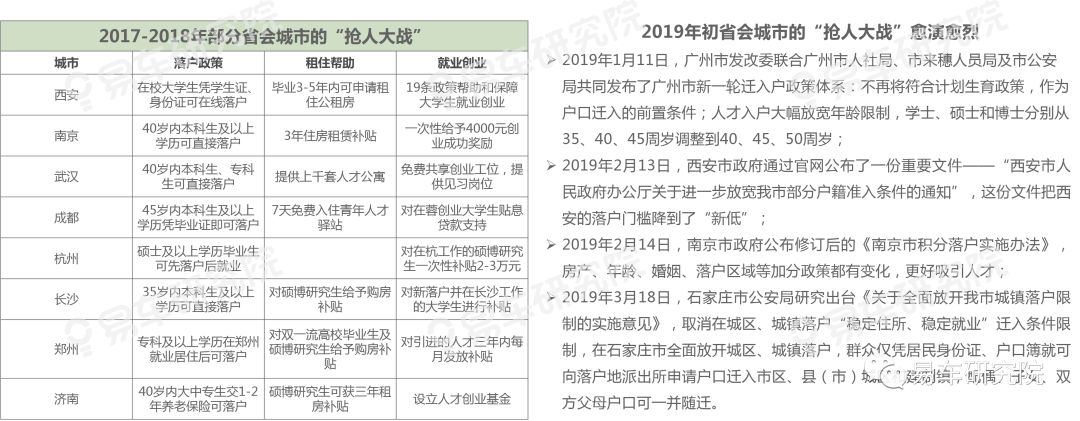

直接原因:进入2019年省会等大城市的抢人大战愈演愈烈,对以低级别城市为主的中国品牌SUV形成较大冲击

2016年底至2018年,西安、南京、武汉、成都、郑州等省会城市纷纷出台“送钱送户口”等优惠政策,抢夺高学历人才。进入2019年,省会城市的“抢人大战”愈演愈烈,广州、西安等进一步降低准入门槛,石家庄甚至“零门槛”落户,加速抢夺低级别城市的人口资源。由于中国品牌SUV份额集中低级别城市,进入2019年愈演愈烈的省会等大城市的抢人大战,势必会进一步稀释中国品牌SUV的市场份额

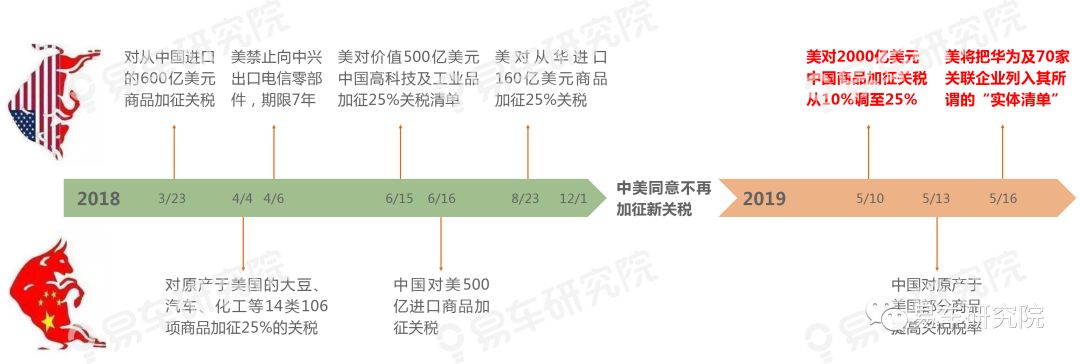

直接原因:2019年4月起中美贸易战快速恶化,对以工薪阶层用户为主的中国品牌SUV形成较大威胁

以加工制造业主导的中国实体经济,高度依赖对美出口,2019年4-5月快速恶化的中美贸易战,势必会冲击到中国大量对外出口型企业,导致利润下滑,甚至出现大规模裁员。目前中国SUV车市的购车主体是在工厂上班的广大工薪阶层,2019年4月起的中美贸易战快速恶化,将部分降低人们的购车预期,危及中国品牌SUV

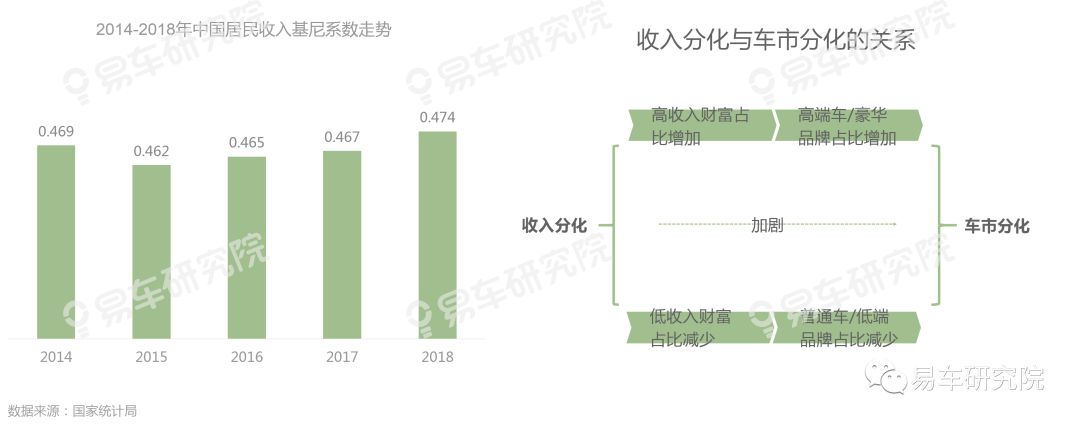

根本原因:2015-2018年中国基尼系数持续扩大,对以低收入群体为主的中国品牌SUV形成剧烈冲击

据国家统计局数据显示,2015-2018年衡量社会收入分化的基尼系数呈现扩大走势,由0.462升至0.474,意味着收入差距进一步扩大,低收入群体不断增加。由于目前购车的主体是低收入群体,且多数会选择更低价的中国品牌SUV,不断扩大的基尼系数,势必会冲击到中国品牌SUV的市场销售,且冲击周期会更长

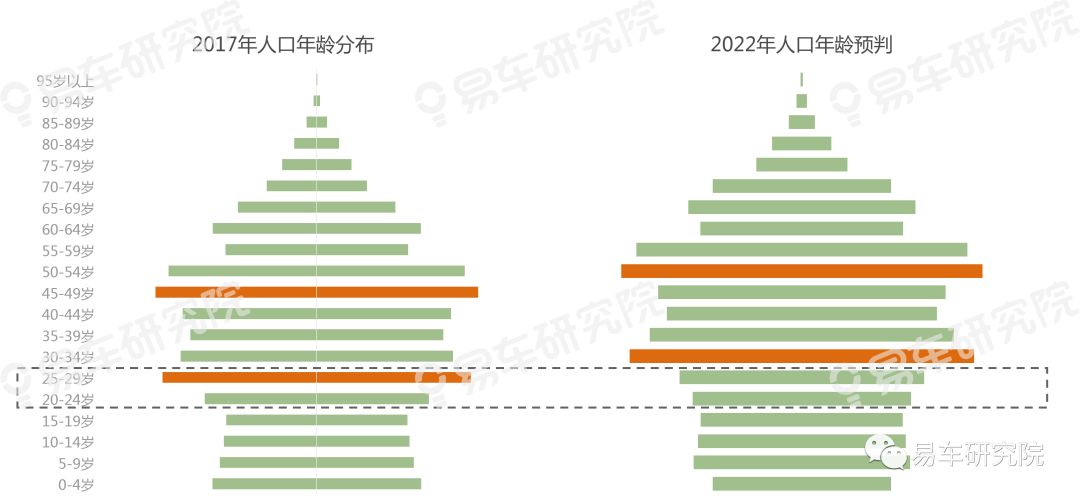

根本原因:2017-2022年20-30岁年轻用户占比呈断崖式萎缩,对以年轻用户为主的中国品牌SUV形成剧烈冲击

据国家统计局人口抽样数据显示,2017年二十多岁的年轻用户占我国总人口比例超过15%。预计2022年该占比将大幅下滑至12%以内,呈现明显的断崖式下滑趋势。由于中国品牌SUV以吸引收入相对较低的二十多岁年轻用户为主,随着该消费群体占比断崖式下滑,势必会冲击到中国品牌SUV的市场表现,且是长期冲击

根本原因:2017-2018年SUV车型加速推进轻量化、模块化、油电混动等技术升级,中国品牌SUV受制于技术实力

近一两年海外品牌SUV之所以大规模降价促销并加速产品升级,对中国品牌形成步步紧逼之势,主要取决于技术实力,尤其是模块化平台在华快速普及。基于MQB诞生的探歌、探岳、途岳、途观L等大众SUV,不仅有惊人的成本控制能力,而且在轻量化等方面有独特功效。近几年中国品牌SUV的快速崛起,主要受惠于“天时”,一旦进入贴身肉搏的白刃战,技术层面的短板将快速显现,销量极易被打回原形

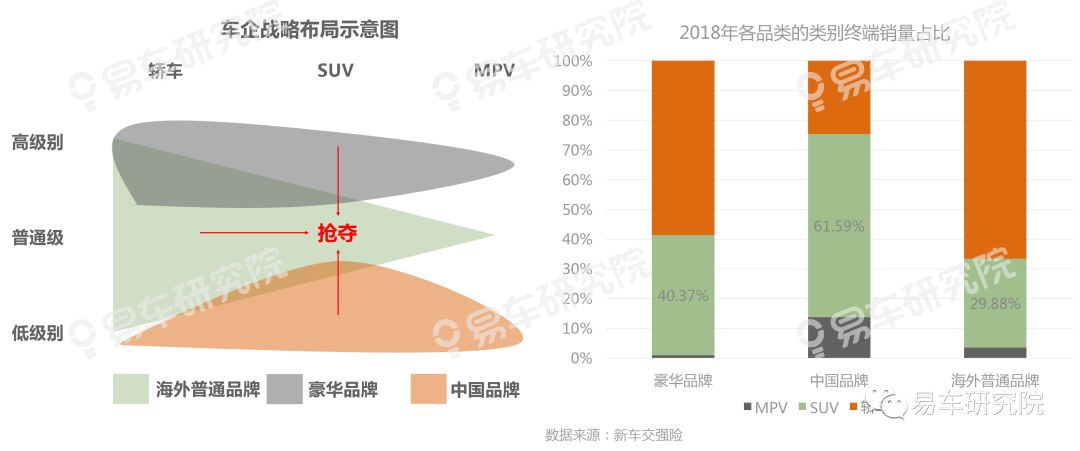

根本原因:2017-2018年SUV是多数中国品牌核心市场,缺乏战略纵深;SUV是多数海外品牌新兴市场,充满侵略性

2018年中国品牌61.59%的终端销量集中SUV车市,属于最核心市场,海外普通品牌SUV占比仅有29.88%,属于新兴市场。进入2019年随着SUV争夺战愈演愈烈,受制于品牌号召力、技术实力等,中国品牌缺乏战略纵深的劣势暴露无遗,凸显被动。海外普通品牌进一步展现侵略性,大规模挤压中国品牌份额

直接原因与根本原因共同助力海外品牌反超中国品牌,取得SUV主导地位,且该现象会“长期化”

国五国六切换、海外品牌加大SUV投放、省会城市抢人大战愈演愈烈、中美贸易战快速恶化等直接原因,与年轻用户占比下滑、收入分化扩大、加速技术升级等根本原因,共同助力海外品牌SUV的终端销量份额超越中国品牌。2019-2022年上述因素将持续发酵,海外品牌主导SUV车市的竞争格局将“长期化”。中国品牌SUV如继续贪图“靠天吃饭”,只能坐以待毙,唯有脚踏实地变法图强,方能突出重围

具体品牌

推SUV战略与大规模降价促销,助大众SUV持续上量并构建起产品矩阵,2019年4月终端销量超哈弗成SUV新领导品牌

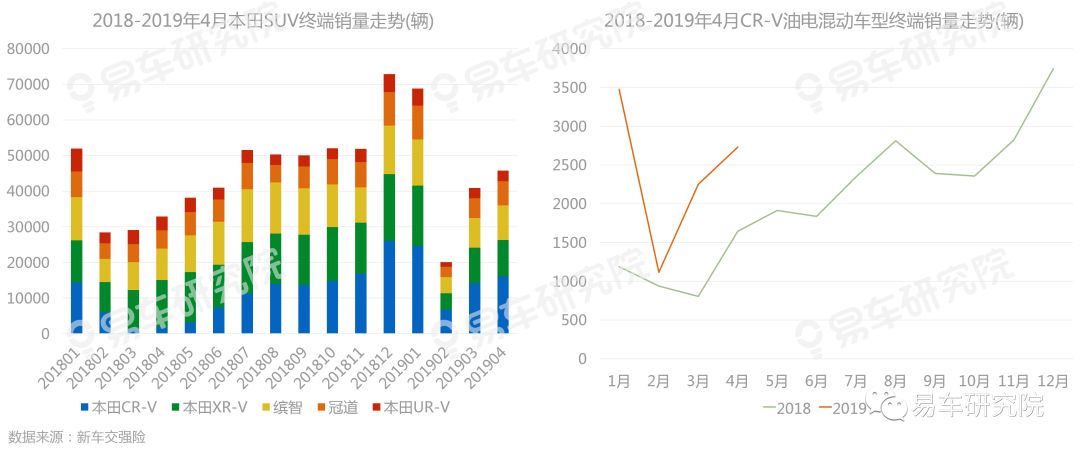

2019年彻底摆脱机油门困扰,本田SUV走势强劲,未来紧凑级新车、油电混动等将成为本田SUV新增长点

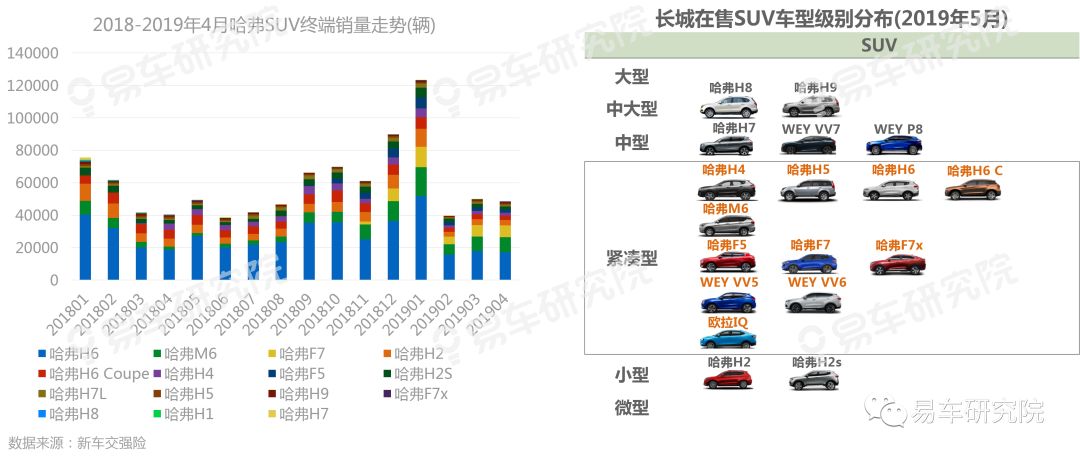

2019年4月哈弗终端销量痛失SUV领军地位,但聚焦紧凑级与M、F系上量,助哈弗稳住阵脚,后发制人取决于WEY

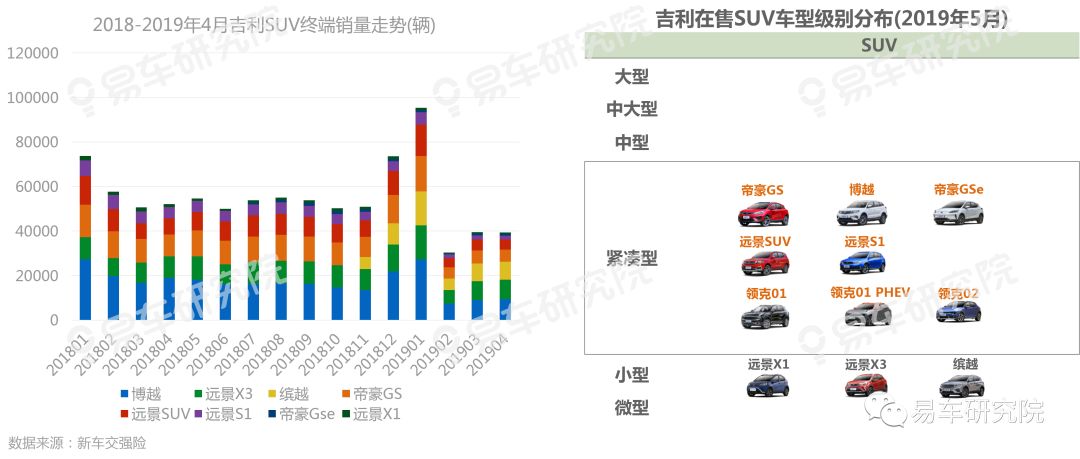

2019年3-4月吉利多款主力SUV的终端销量清一色跌破万辆,高度聚焦入门级与年轻用户的吉利战略转型迫在眉睫

市场展望

海外品牌SUV将持续主导SUV车市,2022年有望突破60%

2019-2022年大众将持续加码与升级SUV战略;本田、丰田不仅会持续投放SUV车型,也会快速做强油电混动板块;现代、别克、福特等会纷纷把触底反弹的希望寄托于SUV车型,高举价格战;SUV将成为奔驰、宝马、奥迪等一线豪华品牌持续提升市场份额与沃尔沃、雷克萨斯、凯迪拉克等二线豪华品牌奋起直追的最大潜力市场……领克、WEY的出师不利,除了加剧中国品牌SUV高端化突围的难度,也加深了与吉利、哈弗等嫡系品牌的内耗;绝大多数中国品牌SUV受制于技术升级……2019-2022年海外品牌将持续主导SUV车市,份额有望突破60%

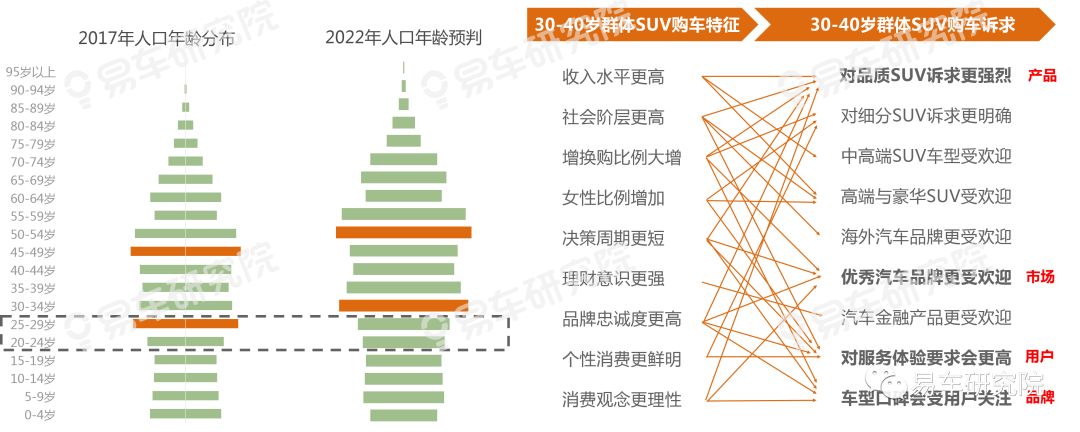

更好满足30-40岁群体的SUV购车诉求,将成车企核心课题

2019-2022年中国车市的消费主力人群将向30-40岁年龄段转移,该群体拥有收入水平更高、社会阶层更高、增换购占比高等特性,将对SUV车市提出更具体、更针对性诉求,包括对品质诉求更强烈、优秀车企更受欢迎、对服务体验要求更高、车型口碑更受关注等。 2019-2022年,积极总结30-40岁群体的SUV购车特征,更好满足该群体用户的SUV购车诉求,将成为车企的核心课题,尤其是中国品牌

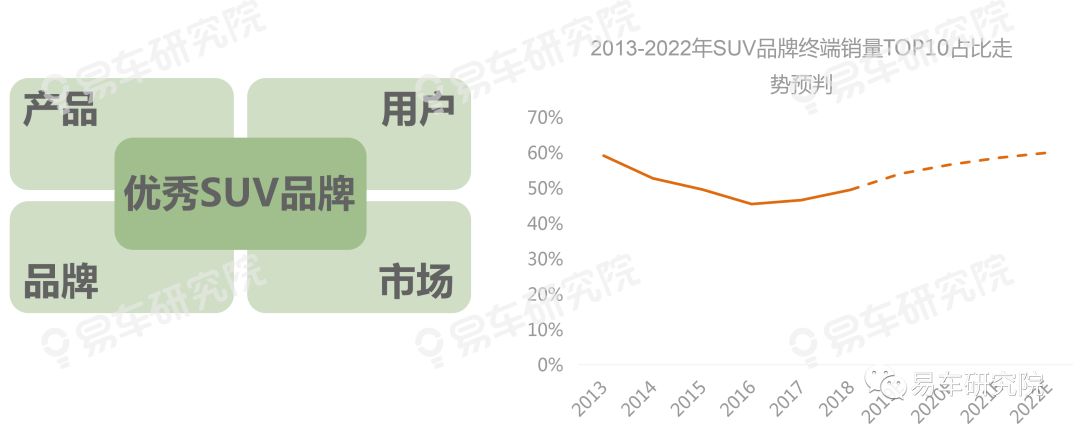

2019-2022年不是海外品牌主导SUV车市,而是优秀车企主导,不是中国品牌倒下,而是弱势车企倒下!SUV集中度加速提升

2019年3-4月大众、丰田、本田等优秀海外品牌持续扩大SUV份额,同时哈弗、吉利等优秀中国品牌依旧位列SUV终端销量排行榜的前列,部分弱势海外品牌与广大中小型中国品牌的SUV终端销量纷纷大幅下滑。2016-2018年SUV品牌终端销量TOP10的集中度由45.39%提升至49.42%,随着30-40岁用户群体快速成为主体,2019-2022年品质更突出、口碑更优良、体验更好等的优秀SUV品牌将越发坚挺,SUV品牌终端销量TOP10的集中度有望突破60%。市场淘汰的并非中国品牌,而是产品、服务等更差的弱势品牌,希望中国品牌SUV阵营少点“中兴”,多点“华为”,少点口号,多点实干。如能每天进一步一点点,世界SUV领导者的战略目标自然会水到渠成

更多阅读: