2019上半年,政府多次强调加速对核心技术与新兴产业发展的要求,在国务院政府工作报告中也首次提出“智能+”、科技支撑能力等概念,进一步推动政府信息化市场的自主可控进程,促进政府信息化市场的“生态化”建设。同时,在逐渐理解与消化新技术带来的新场景构建需求的基础上,多地政府陆续发布“数字政府”规划建设方案,政府信息化开始显现“数字政府”建设阶段的端倪,不断的尝试与推动整体市场格局的变化,以及新技术跨场景融合应用,产业链格局或将面临重构。

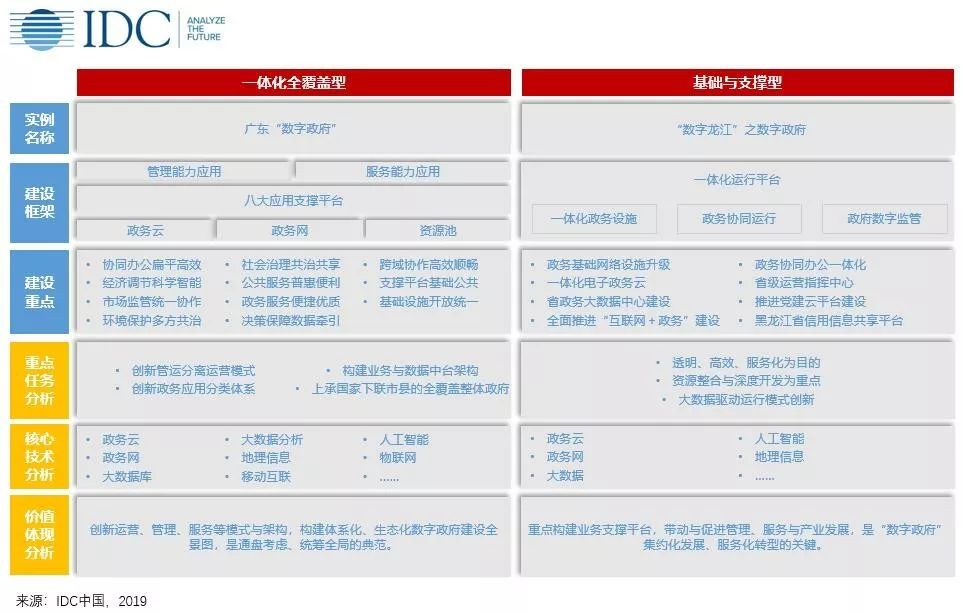

从现阶段多数政府发布的发展规划以及实施方案可以看出,数字政府的建设总体可以分为两种建设模式,一种是一体化全覆盖型的整体政府建设模式,以广东省“数字政府”建设为例;另一种是重点实现基础与支撑作用类型的建设模式,典型案例有“数字龙江”的数字政府建设部分。这两种建设方式在不同程度上都充分的利用了自有资源优势,且存在大量共性:

- 一体化全覆盖类型虽然注重体系化建设,但是其应用支撑平台的建设,与基础和支撑型数字政府建设的一体化运行平台建设类似,或将构建新型政府业务中台建设方式;

- 两种建设方式目前都十分关注云、网、大数据三种信息基础设施的建设;

- 地理信息技术跻身“数字政府”建设重点技术应用范畴;

- 一体化“数字政府”的建设在运营模式中创新管运分离、政企合作的方式,基础与支撑型强调开放与合作,二者都将驱动数字政府建设进入生态体系建设的快车道;

- 两种方式在整体体系设计过程中,更多的考虑多种细化业务的个性化定制服务,更加追求“微服务”制度而非大项目制度的建设模式。

2019下半年,IDC将通过对中国政府信息部门的管理人员、各类IT企业(包括电信运营商、互联网公司、基础设施厂商、系统集成商、应用软件开发商等)的从业人员、业内专家人士的访谈交流中获得充足翔实的一手资料,并结合IDC专有数据库资源、研究基础积累和互联网信息等,形成对中国数字政府建设的系统研究。

在此基础上,总结形成《2018年数字政府解决方案市场份额与竞争格局分析》、《中国政务大数据市场厂商份额竞争格局与最佳实践》等系列研究成果,以帮助相关人员了解中国数字政府解决方案的发展现状与趋势,判断市场的未来商业机会在何处。

更多阅读: