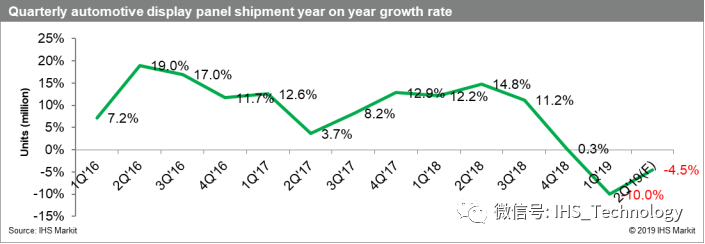

2019年将会是第一年同比负增长

根据IHS Markit《汽车显示器市场追踪报告》(Automotive Display Market Tracker),2018年,汽车用显示屏出货量同比增长9.4%至1.62亿片。中控显示屏和仪表显示屏的出货量继续稳步增长。中控显示屏Y / Y增长7.9%,仪器显示屏同比增长5.6%。抬头显示屏和电子后照镜显示屏增长了两位数。然而,在2018年4季度,整体市场的年增长率已下降至0.3%,而在2019年1季度,市场出现了同比出货量大幅减少10%。我们预计2019年第二季度将再次出现衰退的情形。 2019年的总出货量预计将下降至1.6亿片,同比下降1.3%,而且目前主要显示屏厂商第三季的出货量预测皆低于原本预期。2019年整年出货下降的幅度,将有可能高于预期。

中控显示屏和仪表板显示屏的整车出厂前安装率于2018年已经超过65%,大幅度的增长机会减弱,使得显示屏的总出货量增长放缓。去年整车库存水平持续增高,我们也观察到2018年下半年有显示屏库存修正的活动,拉货力道减缓,特别是在中国。此外,欧洲去年九月开始实行【全球轻型车测试规范】(WLTP/Worldwide harmonized Light vehicles Test Procedure),许多车种因为未能及时取得验证,延迟了上市的时间,影响了2018年下半年的显示屏需求。库存调整在1Q’19持续并影响了需求。另一方面,2018年,华映占有市场份额约有7%,然而去年12月由于财务状况,其申请重整,在没有足够的现金维持下,12月之后便停止了汽车显示屏生产。由于汽车显示屏的设计、认证、交付周期较长,华映订单的替代厂商,如友达、群创、京东方,需等到2019年第二季度末或是第三季度才能交付,影响期间有半年之久。今年下半年,汽车整车市场出货在十年持续增长后,开始走向衰退的方向。另外加上中美贸易,高度经济的不确定性,整车的出货量,尤其是中国地区,将会持续衰退,影响显示屏的需求。目前显示屏厂商的第三季预测出货量已经低于年初的计划,下半年需求回升的幅度将可能低于预期。

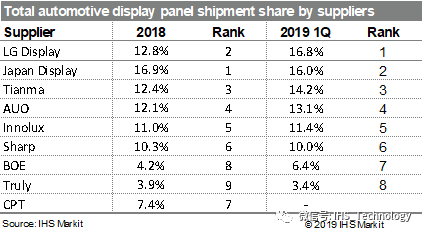

显示屏供应商排名再次重新洗牌: LG Display替代JDI成为第一大供应商

Japan Display (JDI)长年来都是出货量份额最大的供应商,其他排名,特别是排名第2和第3位,经常发生变化。然而,这两年由于JDI经历多次财务危机,其市场份额持续下滑,LG Display迅速赶上,第一季度拿下16.8%的份额,成为最大的供应商。友达光电是2017年第二大供应商,但LG Display,天马和群创紧随其后。2018年整年排名,LG Display为第二大供应商,天马成为第三大供应商。今年第一季度,天马持续为第三大供应商,友达则为第四大。值得注意的是京东方市场份额增加到6.4%。目前汽车显示屏市场供应商仍在持续洗牌当中,我们预计下个季度会有另一次的份额和排名变化。

虽然出货量增长速度已经放缓甚至在今年首次出现衰退,新兴国家将继续提高其显示器采用率,我们仍然预计2020年后汽车显示器市场将保持稳定增长。此外,汽车显示器行业正在经历许多变化,进一步推升需求,如使用面积增加、规格提升加速(分辨率、亮度、对比、外型)、新技术采用(LPTS, in-cell, OLED,窄边框)。这些变化有望将汽车显示行业带入新的格局。

更多阅读: