任何一条增长曲线都会滑过增长抛物线的顶点,持续增长的秘密是在第一条曲线消失之前开始一条新的S曲线。

——《第二曲线》查尔斯˙汉迪

在《跨越S曲线》一文中,作者说到,所谓基业常青,并不是在一条曲线里面把它拉得非常长、非常陡,所谓基业常青,是你能够一次又一次地跨越第二条曲线,所以我们认为,在企业并未出现失速点时,尽早的开启第二曲线,可能是企业追寻S曲线成功的最大秘籍。

接下来我们将选取一些追寻S型曲线的成功案例(微软、亚马逊、Netflix、李宁)以及结合能给市场经验公司(Blockbuster、诺基亚等),来阐述企业在追寻S型曲线增长的成与败,试图破解跨越企业S型曲线增长中的关键因子。

前言

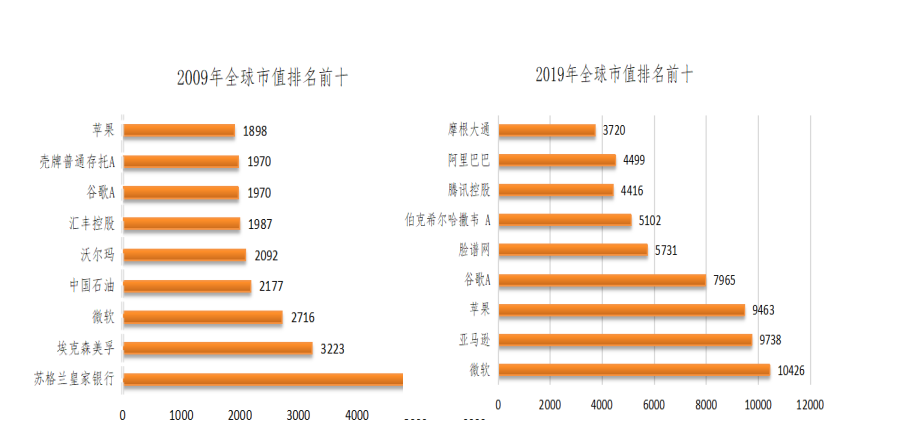

每一次技术革命将推动着全球产业进行一次更新换代。十年前,以美孚、苏格兰银行为代表的石油、银行等产业称霸全球市值排名榜;十年后的今天,此榜全面大洗牌,微软、亚马逊、苹果等科技公司乎占据榜单七成,能够在二十年中稳居前三甲的只有一家企业——微软!

图片来源:猎豹全球智库(单位:美元)

解析微软发展的路径,在错过移动互联网时代之后,它凭借抓住科技趋势、赋能他人,不断成功实现S型曲线增长,是能够20年屹立在世界企业巅峰的秘籍。

现如今,技术变革大潮奔涌,金融环境变幻莫测,这也让许多企业意识到,要成为伟大的企业、甚至要新的技术革命下存活下来,不断的追寻第二、第三增长曲线是一条艰难但却无法绕过的路。

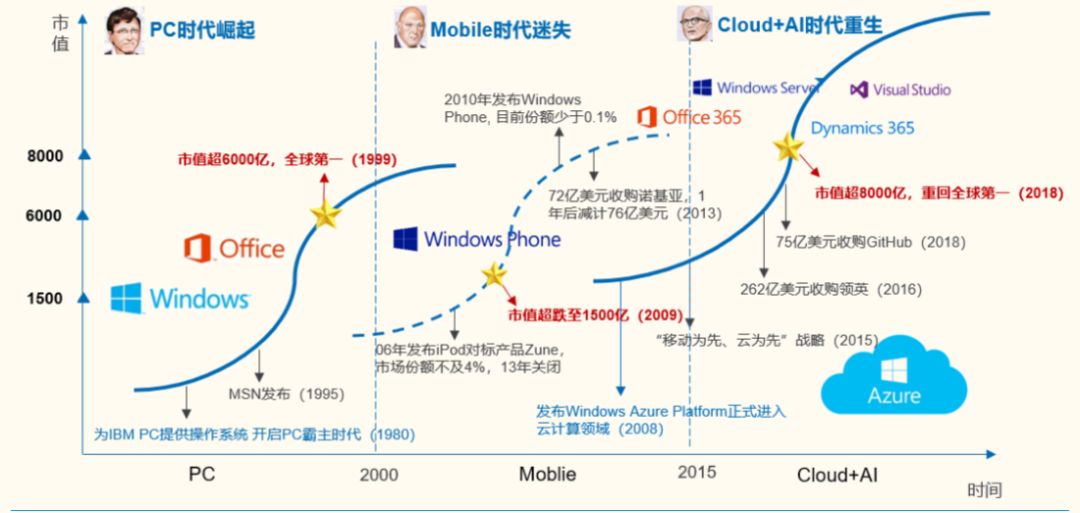

图片来源:国金证券研究中心

微软是全球最大的 PC 软件提供商,说其是霸主毫不为过。但到了移动互联网时代,微软的战略布局变得迟钝与缓慢,其中收购诺基亚被市场视为是微软“滑铁卢”的拐点,此后又因产品推出失去先发优势而被市场质疑,例如对标iPod的Zune,对标google的bing,和对标IOS与Android的Windows Phone,均因晚于竞争对手推出5年以上,导致被围剿而被诟病。几乎全世界的媒体都在给它“判死刑”,理由是“手机崛起,PC衰落”,微软的市值迎来了低谷。

进入纳德拉时代,微软开启了“刷新”之路。纳德拉顶着巨大的压力和质疑,一是重新定位了微软的使命,变更为“为他人赋能”,强调赋能合作伙伴以及生态的意义;二是重新定义公司战略,确定以“云为先,移动为先”的指北针;三是结合使命与战略,重新调整包括文化和组织在内软实力,实行“真开放”,同时强调组织内部的合作精神,最终保证这艘沉重的大船顺利转向。

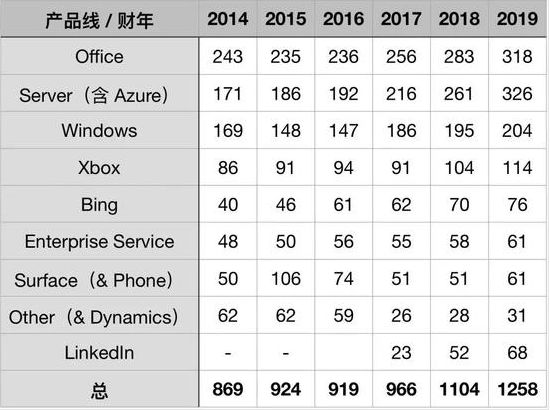

这种战略的调整效果是显而易见。在2019年Q1季度的电话会议中,纳德拉表示,微软的商业云服务是全球规模最大的,全年收入超过380亿美元,毛利润增长达到了63%。在微软提供的10-K文件中,我们可以发现,在2014-2019年财年间,无论是Office、Windows等传统业务,还是新兴的Azure业务,它们几乎是全线增长。我们可以理解为,目前微软业务的收入构成中以Office、Windows为代表的传统业务依旧健壮,同时Azure又为公司的增加了新的增长引擎。

和市场不少人认为是云业务带动微软的增长不一样,实际微软能够登顶世界巅峰,已经不是靠某一个业务的崛起,而是几乎所有的主营都非常地夯实。

图片来源:国泰君安证券研究

2001年,亚马逊迎来了它发展史上的至暗时刻。2000年4月,亚马逊公司公布了第一季度的业绩报告,这家最大的美国网上零售企业,继续处于亏损之中——本季度净亏损达3.08亿美元,即每股亏损90美分,扣除兼并企业的分期付款额及其他开支1.87亿美元之外,亏损1.215亿美元,即每股亏损35美分。

再加上2000 年下半年,市场高呼着互联网泡沫破裂,整个互联网江湖也迅速从极盛走向极衰,彼时29岁的雷曼兄弟债券分析师 Ravi Suria 因给客户发出了提醒客户小心亚马逊已经发行的可转换债券的研究报告一炮而红。后来他甚至在报告中表示,这家公司将在一年内烧光所有现金,商业模式从根本上就行不通。

一石激起千层浪, Ravi Suria的分析报告加上亚马逊股价的大跌,引发市场跟风给与亚马逊卖出评级,导致了亚马逊股价遭遇重挫。1999 年年底,亚马逊的股价蹭创下 100 美元左右的高点,到了 2001年3月,股价就只有10 美元左右,已经较之前的高点跌去了 90%。2001 年之后的日子,亚马逊股价基本都在 15 美元以下徘徊。

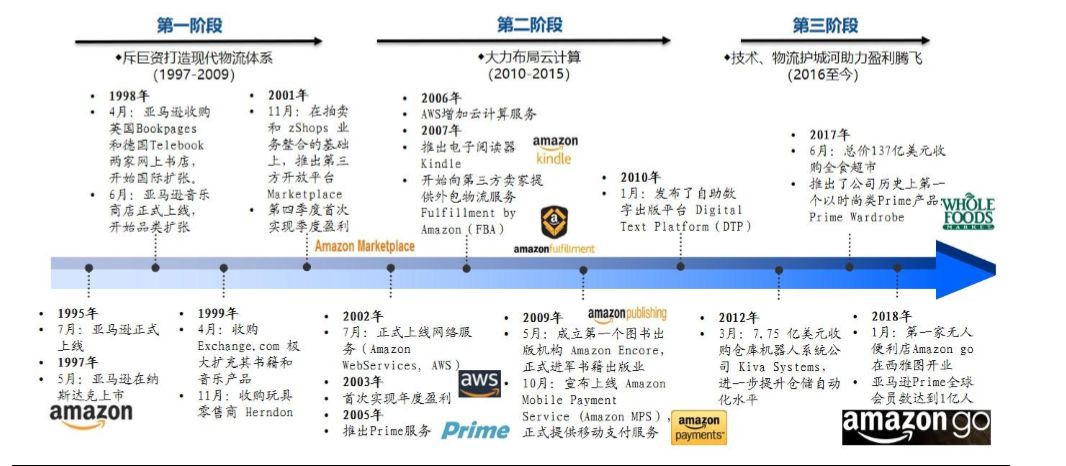

直到2006年亚马逊开辟了第二曲线——云计算业务的研究。起初亚马逊云业务也非常的困难,甚至出现过多次服务器中断的故障,亚马逊的做法是先推出免费试用云服务来积累客户,同时慢慢改进技术;到了云业务的发展中期(2009-2011年),市场又出现了包括微软、IBM等对手直接竞争,此时亚马逊祭出“价格战”,做到比同行服务更优,价格更优惠;与此同时,再一边扩展旧服务,一边开发企业功能的新服务,并通过每年举办AWS 发布,吸引了大量的行业人士和企业用户;此后亚马逊AWS开始爆发,开始带动盈利爆发,数据显示,亚马逊AWS的收入从2013年全年的31亿美元提升到2018年全年的73亿美元。

如今的亚马逊正在布局新零售、人工智能、以及新一代物流系统三大领域,亚马逊将基于线上流量优势和技术优势,布局新零售,其中AWS 作为底层架构保驾护航,人工智能也将护航其先进的物流体系,这些均将为公司未来的持续增长增加动力。

Netflix:路遇转型阵痛 内容战略助力霸榜行业

Netflix 是追寻S曲线增长最常常被提及的公司,它成立1997年,初期以提供家庭影碟租赁为业务,竞争对手主要包括线下影片租赁巨头 Blockbuster和零售巨头沃尔玛等,但与线下连锁门店不同,Netflix 采取“线上租赁+邮寄到家”模式,这帮助Netflix完成了第一曲线的增长。

2007年,Netflix 推出“Watch Instantly”(即时观看)服务,标志着它开始向流媒体视频业务转型,同时在2008年,Netflix开始发力内容,2008 年 Netflix 与 CBS 及迪士尼达、星光 Vongo 在线电影服务、 EPIX 付费电视频道展开了重磅合作。

2011 年7月12 日,Netflix 宣布两项较为激进的变革:一是服务拆分,原先用户只需支付 9.99 美元,便可同时享有 DVD 租赁和不限时视频流点播两项服务,变革后,用户可以每月支付 7.99 美元,选择享受两种服务中的一种。二为将公司分拆为二, 一家是继续提供 DVD 租赁服务的 Qwikster 公司,另一家是提供流媒体视频服务的 Netflix。

由于这一计划变相提高了部分消费者的支付价格,遭到了用户的极力批评,导致了 Netflix 的用户流失和股价大跌80%,Netflix遭遇前所未有的转型阵痛,但是Netflix 全面向流媒体视频服务商转型之路却没有回头。

转折发生在2013 年2月1 日,Netflix政治题材剧集《纸牌屋》全球同步上线,《纸牌屋》的火爆不仅带动了订阅用户的增长,还扭转了2011年转型以来受到的质疑及股价的下跌趋势。

此后Netflix 相对于原创内容的投入不断增加,推出大量优质自制剧,并加大了对于电影、动漫等内容的投资,这帮助了Netflix摆脱对好莱坞制片厂以及其他影视内容供应商的依赖,完成了其第三条S型曲线的增长。

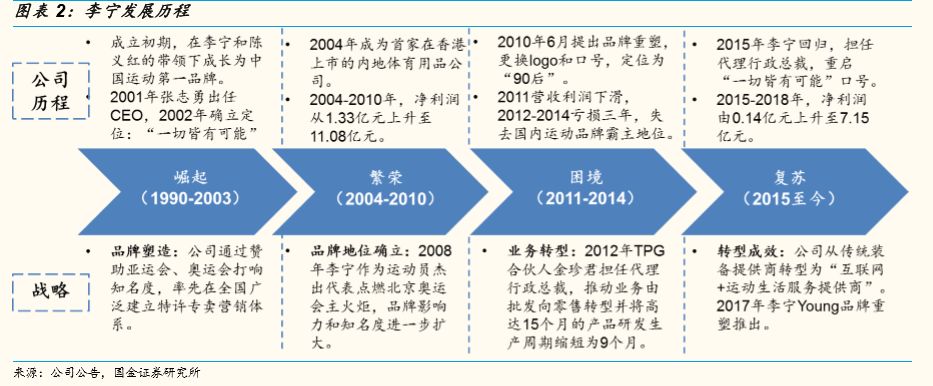

在90年代,李宁抓住了中国运动市场高速发展红利,通过赞助亚运会、奥运会打响知名度,迅速成长为中国体育用品第一品牌,发展至2010年公司营收达到近百亿。

由于在2012-2014年三年间的战略冒进和库存管理的失败,公司业绩出现滑铁卢,三年的亏损金额累计超31亿元,更重要的是,电商时代让网购更方便,这对实体店造成了巨大的冲击,营业额减少更让陷入短期财务危机的“李宁”雪上加霜。

李宁2020春夏系列在巴黎发布

后为了扭转局面,李宁回归,带领公司重新举起开启了艰难的恢复之路,公司开始提出向互联网+运动生活转型,紧接着公司从产品时尚化、品牌影响力唤醒、销售管理精细化等几个维度来提升零售业绩及内部效率,我们甚至可以看到一位50多岁的老爷爷李宁,亲自在微博上卖萌、为产品呐喊。2018年年初,李宁更是登上了纽约时装周,并以时尚潮牌的形象刷爆了朋友圈,至此,使得李宁“潮流”、“国际化”、“李宁”、“国货”等标签逐渐树立起来,人们逐渐改变对李宁的传统认识,李宁国产运动潮牌的形象逐渐深入人心,李宁的销售也彻底的回归,2019年李宁公司中报净利达到7.9亿元,同比增长196.01%。

李宁的这一次转型被称为教科书一般的戴维斯双击。

给我们的启示

一、不创新是等死,创新是九死一生

追求企业S型曲线增长的成功与否,一定程度上决定了企业的生与死,如果能像微软、Netflix、李宁一样抓住时代脉搏,成功了则再次站上顶峰,但如果失败,就可能面临兼并或者破产,例如1980年诞生的Blockbuster,由于没有及时地抓住流媒体的潮流及时进行转型,最终在市场的冲击下申请破产。有市场人士研究,实际一个企业增长一旦陷入了停滞,它只有7%的可能性重新恢复原有增长,剩下的大多数被被并购和破产,这个现实很残酷,但在现实的生活中却不断在发生。

于是,我们开始理解一些企业为什么要不遗余力的去创新,去寻找第三条S型曲线,因为他们面临的局面就是这样,如果不创新,可能就要面临未来第一曲线、第二曲线的失速点,而在失速之前开辟第三战场,这是这些企业面临的最优的选择。

更多阅读: