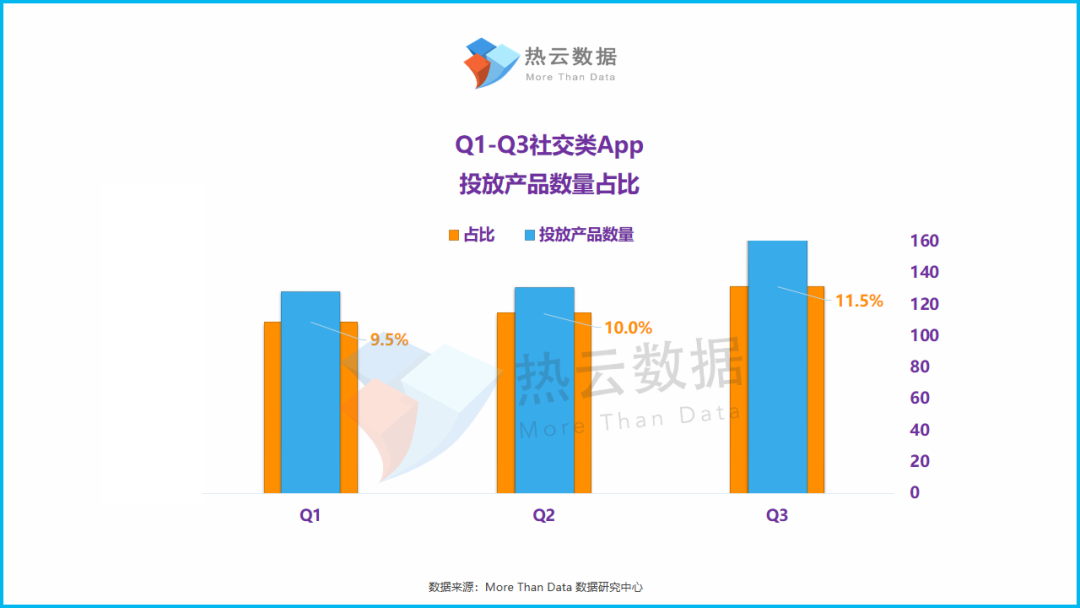

根据热云数据Adinsight产品监测,Q3社交类买量App数量超过160款,占到整体应用App买量数的11.5%。纵观今年前三个季度来看,社交类App买量数延续着前两个季度的上涨势头。较之第一季度,Q3社交类app的买量数增长幅度接近3成。此外,根据应用App各类型的Top5分布来看,Q2与Q3虽top5类型并无调整,但具体排名上Q3社交类App买量占比的名次上涨1位,位列Top3。

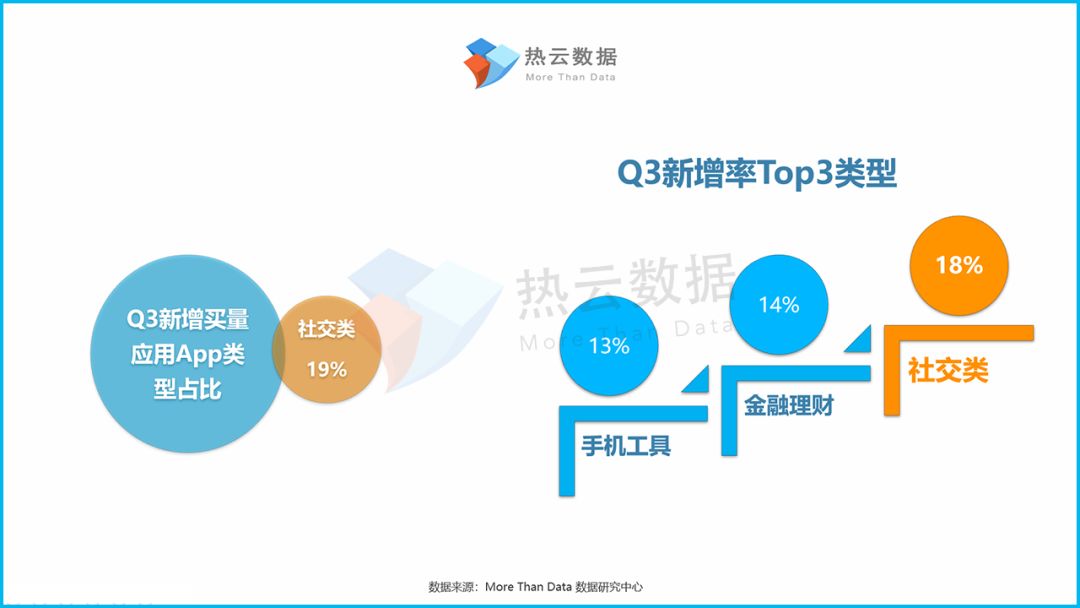

按新增投放App的维度看,Q3应用类App共有百余款新增买量App。其中,金融理财类新增的买量App数量最多,社交类新增买量App以19%的占比位居No.2且社交类App也是Q3买量新增率最高的应用App类型,新增率达到18%。

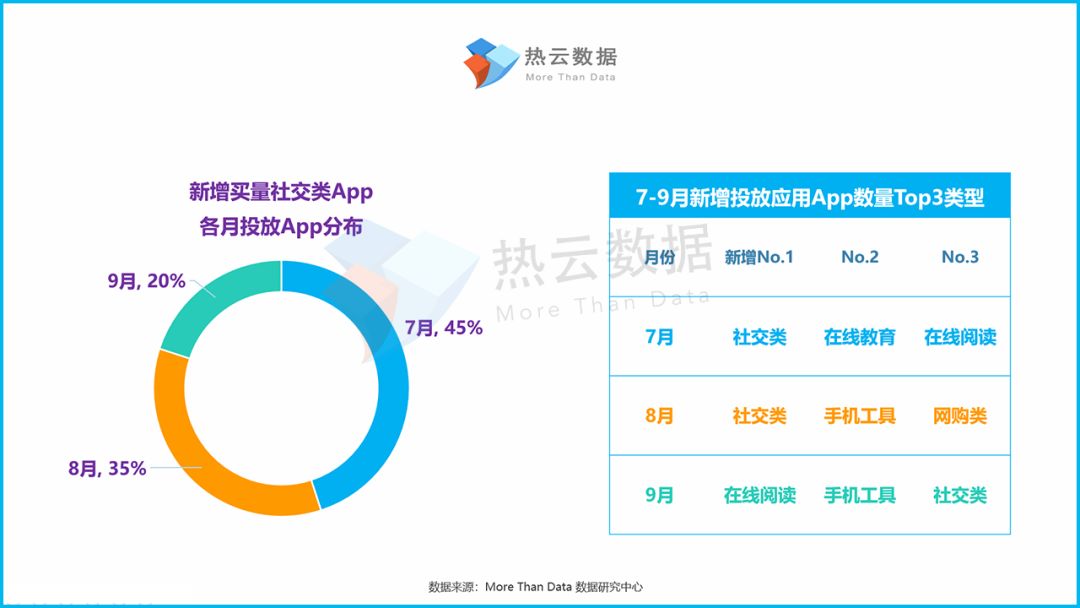

7月份成为新增社交类App集中买量的月份。在Q3新增买量的社交类App中,有接近一半的新增App来自于7月。此外,根据Q3中各月新增Top3类型来看,社交类App分别为7-8月的新增买量数最高的类型,而在9月被在线阅读与手机工具类App赶超。由此可见,结合前述社交类App整体各月买量的趋势,暑期对于社交类App的投放,起到较为明显的促进作用,而随着进入9月开学季,社交类App的买量行为开始逐渐冷却。

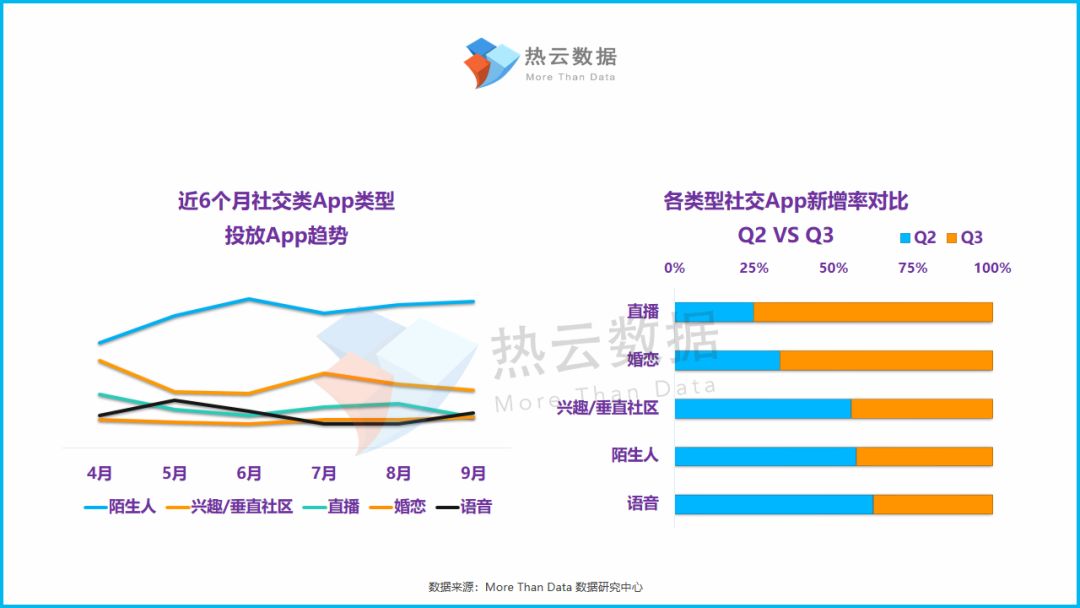

根据Q3社交类App的2级分类投放App数量来看,陌生人社交类App依然是投放产品数量最多的类型,比例超过3成并一直蝉联投放App数量的Top1。兴趣/垂直社区与社交类直播App位居2-3名。语音社交类App数量占比较之Q2有所增长,超越婚恋类社交App排在第4。

根据上述5种社交类型App近半年投放产品数量占比走势来看,陌生人社交总体上仍保持着较高的增长;而排在第2的兴趣/垂直社区类App在进入Q3以来,投放产品数量的占比逐渐下探。此外,直播类与婚恋类App在右图的新增率对比(下右图)中,Q3新增App数量明显高于Q2,但结合其total走势(下左图)来看,该两类App的投放占比仍表现得相对平稳。由此可见,社交直播与婚恋社交类App的投放周期相对较短,新增App买量的交替率较高。

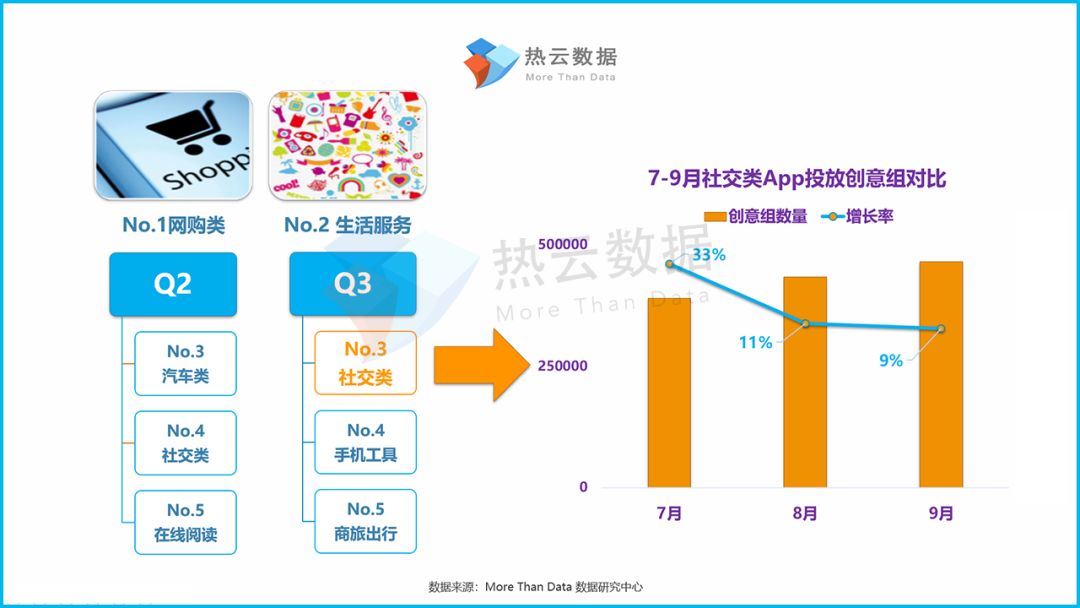

按投放创意组数量维度看,Q3应用类App中的网购以及生活服务类App的排名未发生变化,依然为Top2。社交类App仍与投放产品数量的排名相同,排在应用类App投放创意组数量的No.3类型。此外,按7-9月的走势来看,9月份成为Q3社交类App投放创意组数量最高的月份。但相比之下,其增长率逐月下降,7月份社交类App投放创意组数量的增长率达到33%。

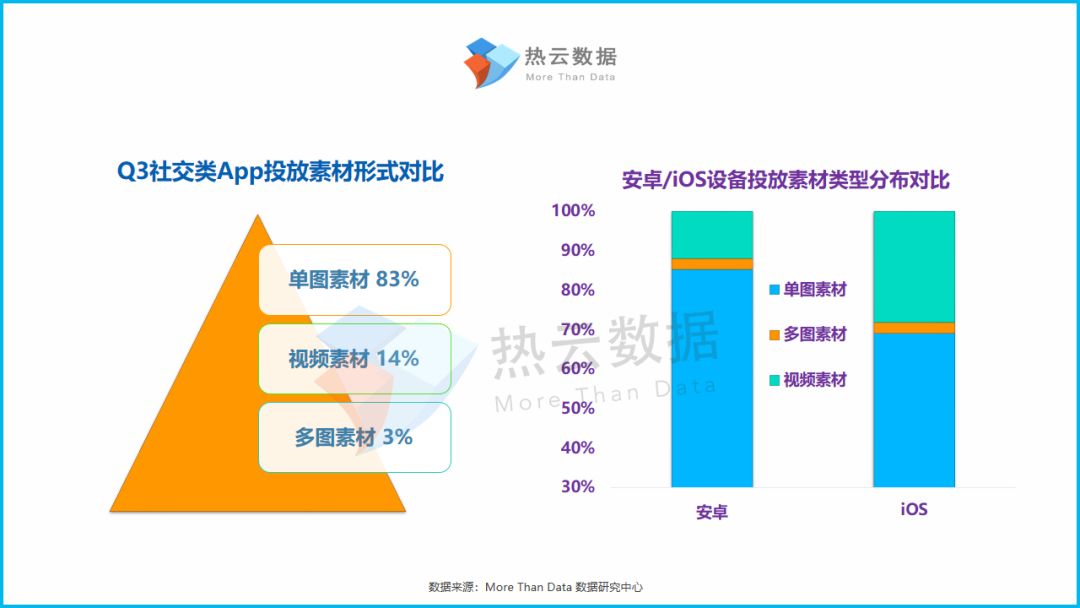

Q3社交类App投放素材类型分布与Q2的情况基本持平:主要以单图素材为主,Q2-Q3的单图素材量占比均超过8成。此外,按安卓与iOS设备上的各社交App投放素材类型分布来看,虽单图素材仍为主体,但iOS设备上的视频素材占比高于安卓设备。

短视频App成为社交类App中投放创意组数量最多的细分类型;陌生人社交App超越社交直播App排在第2,其中探探App在Q3的强势回归,对于陌生人社交的投放放量有着较为明显的促进作用。婚恋社交在Q3投放创意组数量进一步增长,其增长幅度排在第2。具体各月增长的Top2分布来看,上述陌生人社交以及婚恋社交App分别是7月与9月投放创意组数量增幅最大的两个App类型;相比之下,随着火山小视频(极速版)新增上架以及暑期中泛娱乐行业对于流量的强大收割能力等原因,8月成为短视频App集中买量的月份。

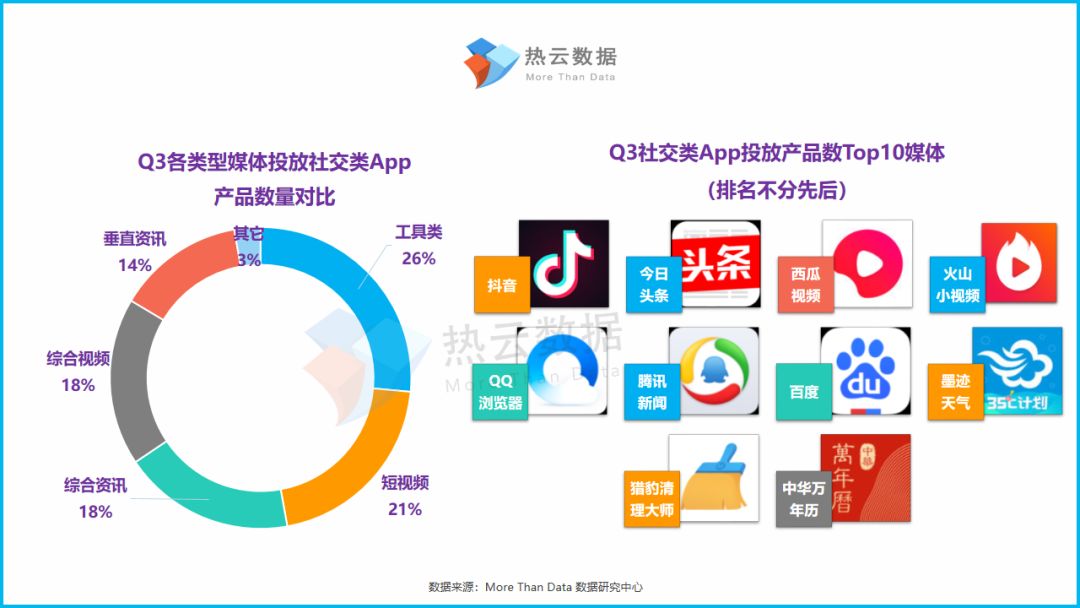

与其它应用App类型选择媒体类型进行买量的情况不同,工具类媒体成为社交类App投放产品数量占比最高的类型,短视频媒体占比位居其后。而综合资讯以及视频类媒体,相比其它应用App类型,并未成为社交类App买量的首选。

《探探》成为Q3社交类App投放量的NO.1。Top20中短视频与陌生人社交App数量各占一半;社交类直播app数量占比,排在第3。

欢迎您加入199IT知识星球,感谢您支持我们的发展。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: