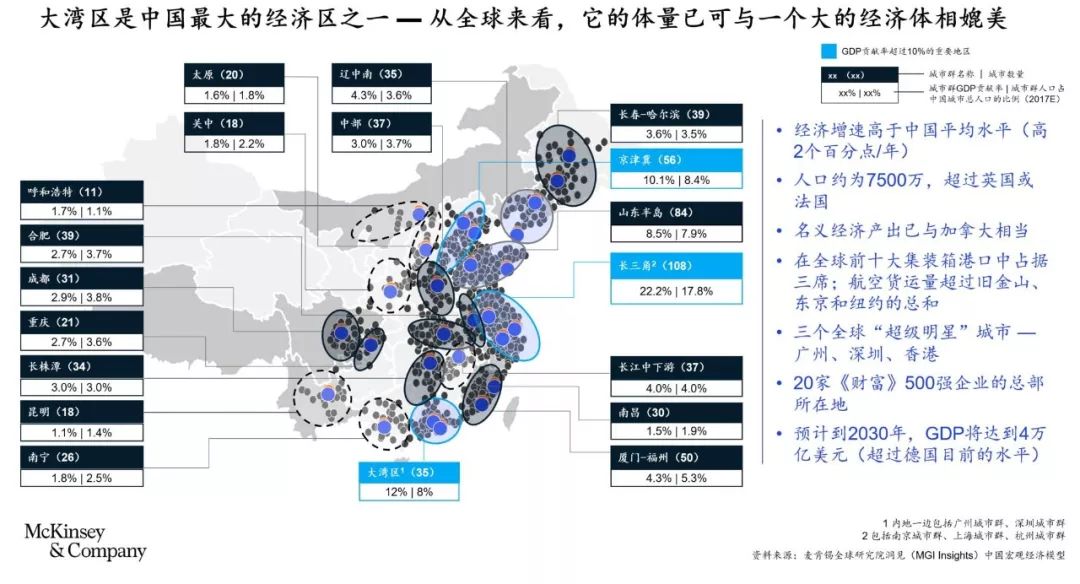

如今,大湾区的体量已相当于一个大型的全球性经济体。如果把大湾区比作一个经济体,那么从人口规模来看,它超过英国,达7500万左右;从经济产出来看,排名全球第12位,接近韩国,超过澳大利亚。这些指标均显示出该地区的庞大规模。更令人印象深刻的是,从购买力平价来看,大湾区已几乎可与全球第七大经济体法国(约2.9万亿美元)相媲美。

与中国其他地区相比,大湾区的增速更快,人口更年轻。大湾区过去20年的平均增速比中国总体增速快了约两个百分点,目前经济体量占中国经济规模的12.5%。据预测,到2030年,大湾区的经济产出将达3.6~4.0万亿美元,相当于当今德国的经济规模(目前德国为全球第四大经济体)。此外,与中国平均水平相比,大湾区的人口更年轻、更富裕(是中国人均GDP平均水平的2.2倍);每户家庭的消费支出更多;而且人口仍在增长。到2030年,大湾区的人口规模有望突破1亿人。总体来看,大湾区经济机会众多,生活条件良好,并有政府政策扶持,必将继续吸引中国其他地区人口的涌入,而且对具有研究生学历的外籍人才的吸引力也会越来越大。

大湾区正在打造世界级的基础设施,并快速整合,规模空前。大湾区在全球前十大集装箱港口中已占有三席,并拥有5座国际机场;大湾区已部署了一个充分整合的高速城际交通系统,使香港和广州之间的通勤时间缩短至一个小时以内;大湾区还通过桥梁建立关键连接(例如,港珠澳大桥于2018年通车)。在这个面积相当于克罗地亚的大湾区,广深港与大多数低线级城市(例如佛山)之间已能实现当天往返。

众多全球企业巨头已落户大湾区,其中几家与医疗行业高度相关。2019年《财富》世界500强榜单中,总部位于中国的共有129家,而位于大湾区的有20家——深圳和香港各有7家,广州有3家,佛山有2家,珠海有1家。包括平安和腾讯(总部均设在深圳)在内的众多企业在医疗领域雄心勃勃,正帮助促成创业生态系统,尤其是在医疗科技和生物科技行业。

大湾区是全球核心的原型设计和高效工程制造平台。该地区的原型设计制造成本和耗时均处于全球最低水平。大湾区是全球伟大的制造业引擎之一,制造业在广州有着悠久的传统,在深圳经历了现代化。例如,全球85%的手机和50%的服务器都是在这里组装的。

大湾区拥有众多世界一流大学和知名医院及学术中心。香港大学和香港科技大学等4所大学(均位于香港)在2019年QS世界大学排名中跻身全球前100名。大湾区拥有200多所大学,每年有大量大专及以上学历的学生毕业——单单广州每年就有超过57万的大学生毕业。大湾区也拥有众多评价颇高的医学院,其中包括中山大学附属第一医院,这家知名医院拥有3000多张床位。大湾区拥有逾42家可开展临床试验的学术中心,转化医学领域的几位世界知名专家也常驻大湾区,如肺癌领域的权威专家吴一龙教授(广东省人民医院与广东省医学科学院副院长、广东省肺癌研究所所长)。

在医疗创新方面,大湾区互补优势明显。香港凭借香港交易所及专注于医疗行业的知名风投基金,可提供充足的资金来源,同时还能接触到领先的学术中心。深圳得益于智慧城市概念的快速落实,成了高科技圣地,平安、腾讯及一万多家初创企业在此布局。广州的制造业历史悠久,现正向先进制造业过渡,创业景象欣欣向荣。此外,政府给予的大力支持,以及不同中心之间的协作、整合和良性竞争,使整个大湾区受益良多。例如,深圳市坪山区已建成国家生物产业基地,而广州市正开发黄埔生物医药基地,包括GE和龙沙集团在内的几家主力租户已落户于此。

医学科技。很多知名本地医学科技公司纷纷将总部设在大湾区,包括迈瑞(总部设在深圳)、开立(总部设在深圳)和先健科技(总部设在广州)。而蔡司等几家跨国公司也在大湾区设立了制造工厂。深圳在先进电子产品和原型设计领域的优势与医学科技行业天然契合,同时也能利用深圳证交所的上市渠道吸引投资。所以随着时间推移,这一行业将产生和发展出更具创新活力的公司。

医疗科技。过去几年,大湾区诞生了数家卓越的数据导向型公司,包括华大基因和碳云智能(总部均位于深圳)。华大基因是基因测序服务领域的全球龙头企业之一,而碳云智能则致力于“将人工智能和互联网结合起来,改善人类生活”。除了这两家“探索性”公司以外,初创公司的生态系统已然形成:例如清影医疗将人工智能用于精准诊断,视见科技推动基于人工智能的医学影像,百诺则开发用于疾病管理的大数据平台。此外,腾讯和平安也在参与建设这一生态系统:例如,腾讯投资了碳云智能,而平安管理着一只规模为10亿美元的投资基金——平安全球领航基金(Voyager),该基金主要投资处于成长阶段的金融科技和医疗科技公司。

养老社区和医疗服务。大湾区气候温暖,交通便捷,拥有优质的医疗机构,甚至房价也较为便宜——以广州为例,相对于中国其他大城市,广州的房价仍然可以负担。得益于此,该地区投资护理服务新模式的时机已经成熟,包括疗养院、养老院和医疗旅游。

2. 区域化可能再度兴起。大约8年前,几家跨国制药公司尝试了“区域模式”,意在更贴近客户,促使决策加速,并提供更好的服务,但当时并未完全成功,甚至被推翻了。现在或许是时候重新审视这一想法了,各企业可充分考虑对自身的业务模式和布局进行更深一层的本地化。阿斯利康最近宣布,除了华北、华西和华东区总部外,还要在广州建立华南区总部。

3. 一些跨国公司和新兴的本地生物科技公司已在关注大湾区,预计会有更多动作。制药方面,百济神州选择在广州以商业规模生产PD-1,龙沙集团宣布计划在广州建造其首家大规模制药基地。赛默飞世尔位于广州的精准医疗客户体验中心于2017年正式揭牌;GE医疗生命科学12月宣布,计划与广州开发区合作于2020年开设一家生物制造工艺学院。在细胞治疗药物领域,香雪制药等公司的一些制药厂也如雨后春笋般,纷纷成立。只有在这些先驱者周围,才有望形成一个制造和服务(例如合同研究组织(CRO))生态系统。

4. 为挖掘潜力,新的外部创新模式可能必不可少。默克公司的广州创新中心旨在与本地的创业界、学术界和地方政府建立联系,这或许可为我们指引方向。当然也可探索其他模式来更贴近大湾区,从而把握政府优惠政策的浪潮,并利用该地区的集体智慧。

5. 新进入中国医疗市场的境外公司有可能首选大湾区作为切入口,而非较为成熟的上海和北京地区。境外公司会发现,大湾区人口生产力高,政策优惠,经营成本较低,而且生态系统迅速走向成熟。在吸引年轻人才方面,它们或许也更有优势。

迄今为止,跨国公司大多抱持一种以沪杭或京津地区为中心的世界观。诚然,这两个地区仍举足轻重,也都有各自的扩张计划。但鉴于大湾区的迅速崛起及其长期发展潜力,目前或许是挑战这一“两极”模式的良好时机。至少,企业应该探索中国大湾区对自身业务的意义,以及应如何布局才能更好地进入这个未来全球医疗创新的温床。

来自:

更多阅读: