2024年5月二手车市场整体表现

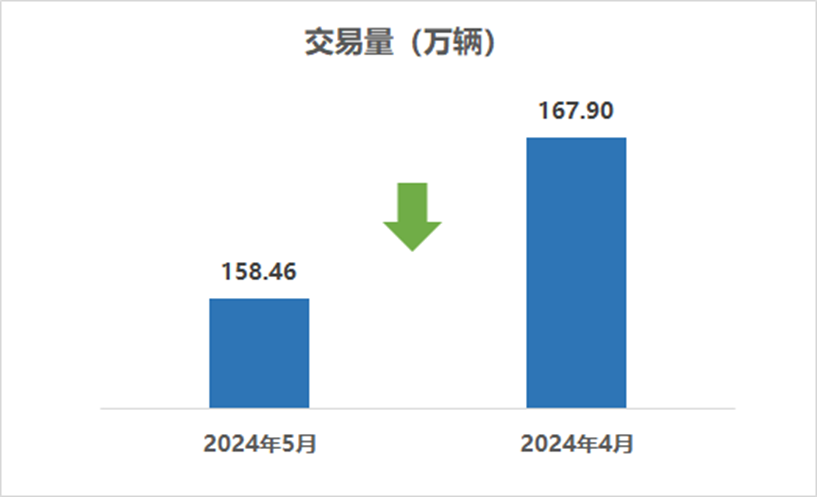

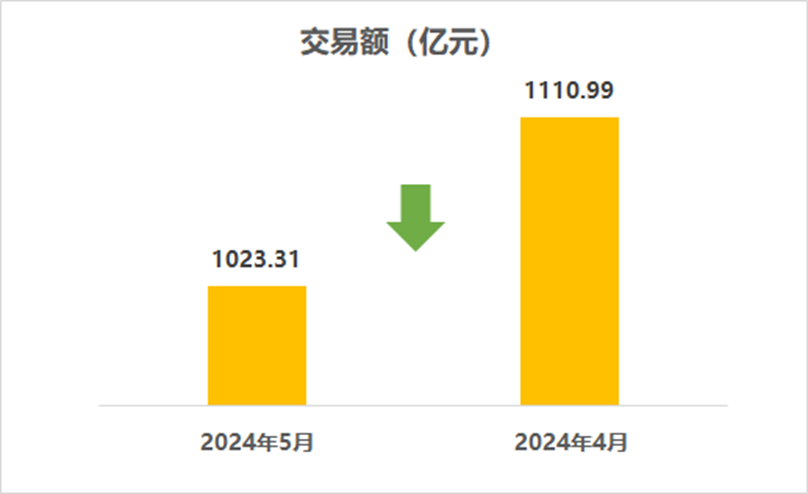

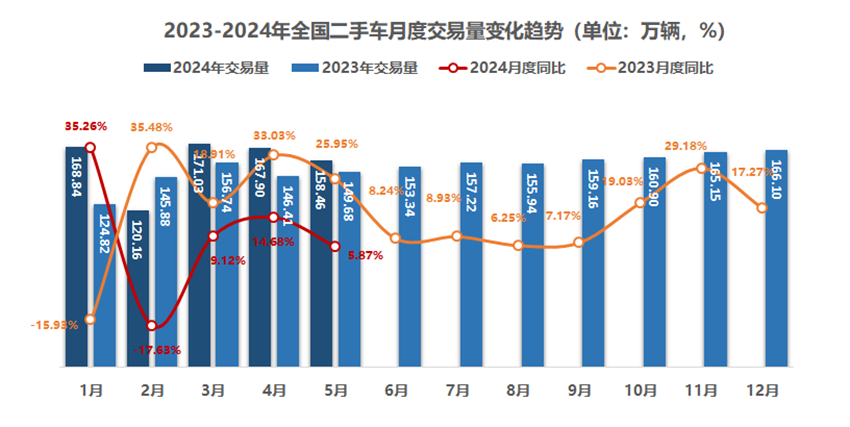

2024年5月,全国二手车市场交易量158.46万辆,环比下降5.62%,同比增长5.87%,交易金额为1023.31亿元。

2024年1-5月,二手车累计交易量786.39万辆,同比增长8.69%,与同期相比增加了62.86万辆,累计交易金额为5273.92亿元。

2024年5月份,全国二手车市场交易量达到158.46万辆,环比下降5.62%,显示出市场交易的波动性和增长乏力的现状。造成市场波动的主要原因有两方面:

首先,从市场环境来看,新车市场的强势竞争成为影响二手车市场状况的重要因素。五一节假日期间,新车价格的优惠以及各省市地方促消费政策的双重推动下,不少原本计划购买二手车的消费者转而选择了新车。这一趋势直接影响了二手车市场的交易量,使得二手车市场的整体交易热度有所下降。

其次,新车价格体系的波动对二手车市场产生了深远的影响。5月份新车价格的波动导致二手车市场库存周转时间进一步延长,目前库存平均周期为55天,车商在资金占用上遭遇困难,经营风险随之增加。这些因素共同作用,使得二手车市场的交易淡季提前到来,传统上这一淡季通常出现在6月份,但如今已经提前至5月中下旬。当然今年的二手车市场也不乏一些亮点。新能源二手车开始崭露头角,数据显示4月份的新能源二手车为8.9万辆,较同期相比增长了68%,也预示着二手车市场将迎来更加多元化的竞争格局。

总结一下5月份的二手车市场特点包括以下几方面:

1. 车龄结构变化:3年以内的二手车占比为24.86%,较同期下降3个百分点,显示出准新车的竞争压力。

2. 二手车均价下降:受市场竞争和消费者需求变化的影响,5月份二手车均价为6.46万元,较今年最高点下降5000元。

3. 跨区域流通活跃:为了扩大市场覆盖率和缓解库存压力,二手车市场的跨区域流通持续活跃。5月份的外迁率达到28.8%,较同期增长了2%,显示出二手车市场在全国范围内的流通性和活跃度。

面对这样的市场变化,二手车经销商们需要迅速调整策略。优先处理库存、回拢资金成为当务之急,以确保在即将到来的6、7月份传统淡季期间能够平稳度过。然而,挑战与机遇并存。随着二手车新政的全面落地实施,专业经营主体全面开展二手车业务已经具备了条件。政策层面已经解决了经销商销售二手车像新车一样便捷的问题,接下来的关键在于如何在市场层面让消费者像购买新车一样放心地选购二手车。只有建立起健全的诚信交易体系,才能消除消费者的顾虑,提高二手车市场的交易活跃度。通过二手车诚信交易带动置换更新提速,从而达到盘活存量、扩大增量的市场目标。

2024年5月二手车分车型结构分析

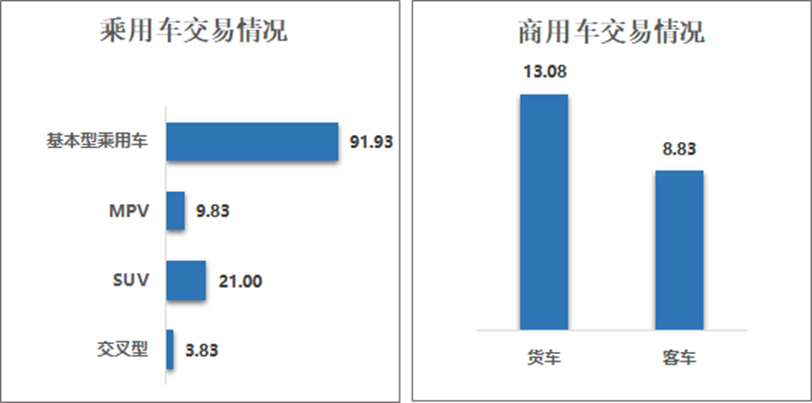

乘用车情况:5月,基本型乘用车共交易91.93万辆,环比下降5.77%,同比增长3.59%;SUV共交易21万辆,环比下降6.03%,同比增长10.07%;MPV共交易9.83万辆,环比下降6.35%,同比增长6.29%;交叉型乘用车共交易3.83万辆,环比下降5.41%,同比增长34.25%。

商用车情况: 客车共交易8.83万辆,环比下降5.98%,同比增长1.41%;载货车13.08万辆,环比下降4.78%,同比增长5.70%。

5月,乘用车与商用车较上月均有所回落,乘用车环比下降5.84%,商用车环比下降5.27%,从同比情况来看均好于去年同期,乘用车同比增长5.56%,商用车同比增长3.93%。

1-5月,乘用车累计交易631.87万辆,同比增长8.69%。其中:基本型乘用车累计交易458.81万辆,同比增长6.46%;SUV共交易104.91万辆,同比增长13.55%;MPV共交易49.69万辆,同比增长13.13%;交叉型乘用车共交易18.47万辆,同比增长30.99%。

商用车累计交易106.49万辆,同比增长3.19%。其中:载货车共交易了62.01万辆,同比增长3.94%;客车44.48万辆,同比增长2.17%。

1-5月份,乘用车市场同比增长较快,其中,交叉型乘用车的增速超过了30%,MPV与SUV车型涨幅均超过13%。商用车同比涨幅相对较弱,其中载货车型的表现略好于客车。

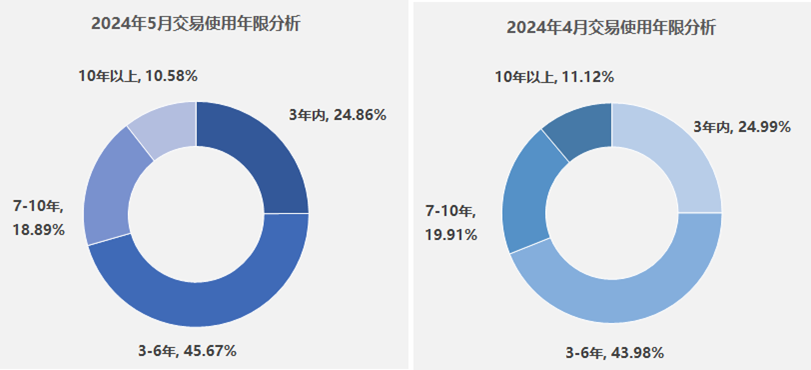

2024年5月二手车交易车辆使用年限分析

5月,二手车使用年限在3-6年的交易占比最多,占45.67%。环比增长1.69%,较去年同期增长3.04%;使用年限在3年内车型占24.86%,环比下降0.13%,较去年同期下降3.53%;车龄在7-10年的车型占18.89%,环比下降1.02%,较去年同期下降2.22%;车龄10年以上的车型占比为10.58%,环比下降0.54%,较去年同期增长了2.70%。

5月份,3-6年的份额较上月增长明显,其余各区间均有所下降。与去年同期相比3-6年和10年以上的份额整体有所增加。

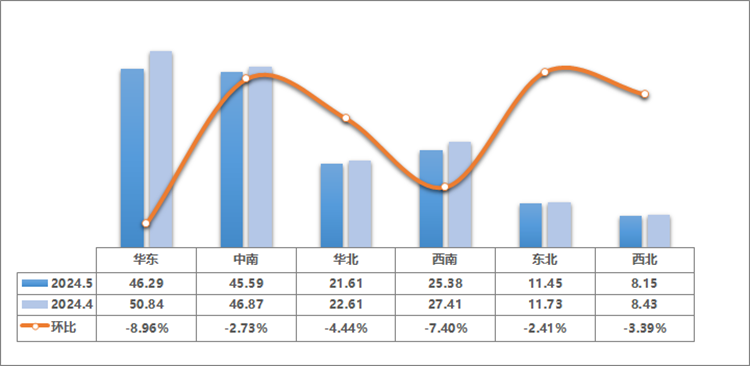

2024年5月六大区域情况分析

2024年5月六大区域二手车交易情况

2024年5月,全国六大区环比上月均出现了不同程度的下降,其中华东、西南地区的降幅最为明显。

华东地区二手车交易量为46.29万辆,环比下降8.96%,交易量较上月减少4.56万辆,从具体省份来看,安徽、江西二手车市场下滑趋势依然显著,环比降幅均超过了15%。江浙沪三省作为华东地区的重要经济体,本月也呈现出了较明显的下降趋势。这三个省份的二手车市场一直较为活跃,但近期也受到了多种因素的影响,导致交易量出现下滑。山东环比下降了8.8%。近期福建二手车市场表现亮眼,本月继续保持增长势头,较上月增长了4.7%。

中南地区二手车交易量为45.59万辆,环比下降2.73%,较上月减少1.28万辆。本月广西是中南地区中唯一增长的省份,环比增长了5.6%。其余省份交易量均有不同程度的下滑。其中,湖北的降幅最为明显,环比下降了8%。河南、湖南、广东、海南交易量相较于4月份呈现出小幅下降的走势,降幅在2%至3%左右。

华北地区二手车交易量为21.61万辆,环比下降4.44%,较上月减少1万辆。本月北京和天津市场下滑较为明显,环比分别下降7.9%和6.1%,市场仍呈现疲软态势。河北、山西市场依旧表现低迷,河北本月成交量下降了3.6%,降幅较上月有所收窄。山西小幅下降了2.8%。内蒙古市场略有小幅回升,环比增长3.6%。

西南地区本月共交易了25.38万辆,环比下降7.4%,较上月减少2.03万辆。本月西南地区各省份交易量较上月均出现了不同程度的下滑,其中,云南、西藏以及四川三个省份降幅较大,西藏和四川环比降幅均超过9%,云南环比下降8.5%。重庆较上月小幅下降了4%。贵州是本月西南地区中降幅最小的省份,环比下降2.4%,市场相对稳定。

东北地区本月共交易二手车11.45万辆,环比下降2.41%。交易量较上月减少0.28万辆。在东北三省中,辽宁市场本月表现出明显的下降趋势,交易量较上月下降了7.2%。黑龙江也出现小幅的下滑降幅接近3%。吉林市场近期表现尤为突出,本月依然保持回升趋势,环比增长了3.4%,增幅较上月所有收窄。

西北地区本月共交易二手车8.15万辆,环比下降3.39%,较上月减少0.29万辆。本月陕甘宁以及新疆地区均出现小幅的下降,降幅在2%至5%左右。相较于其他省份,青海本月市场表现相对较好。市场整体有所回升,较上月小幅增长3.4%。

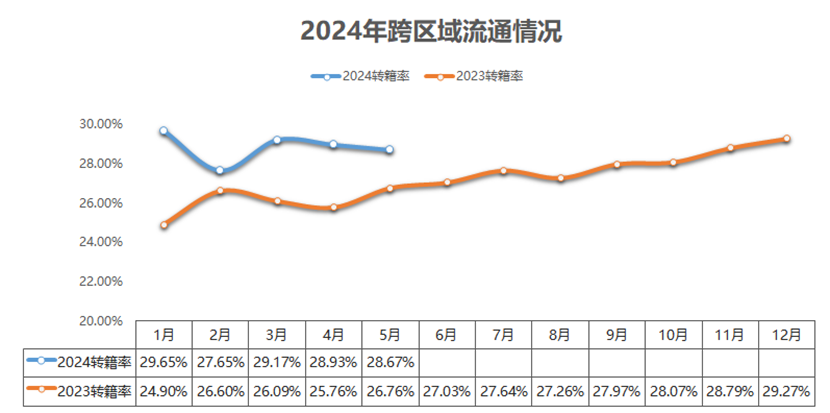

2024年跨区域流通情况

5月份,二手车转籍率为28.67%,环比上月下降0.3个百分点,同比去年同期增长1.9个百分点。二手车转籍总量为45.44万辆,环比下降6.4%,较去年同期增长13.5%。

更多阅读: